0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

M&Aの買い手は「意向表明書」において希望する条件を提示する

売り手からの情報開示を行ったならば、その次は買い手候補の手番です。M&Aの買い手は、希望する譲渡価額、譲渡スキーム、今後のスケジュール、その他の諸条件を紙に書いて、売り手に提出します。その条件に売り手が合意すれば、次の段階であるデュー・ディリジェンスに進むことができるのです。ここでは、買い手の意向表明書について説明いたします。

目次

意向表明書(LOI)受領前における売り手の希望価格

M&Aの買い手候補に買収を提案した際、必ず聞かれる質問が、「いくらで売りたいのか?」というものです。この段階で売り手の価格目線が高すぎるような場合は、買い手として交渉を始める意味がありません。この質問に売り手はどのように回答すべきでしょうか。

M&A交渉の初期段階では、売り手と買い手の価格イメージは定められておらず、定めらていても乖離しているはずです。そのように価格イメージが曖昧な状況で価格交渉の話に触れてしまうと、合意できる取引でも、交渉の入口を間違って合意できなくなるおそれがあります。

それゆえ、交渉の初期段階では売り手からの価格提示は控えるべきでしょう。売り手の希望売却価格を伝えることよりも、むしろ買い手候補の関心を高めるための情報開示、市場環境の魅力、今後の成長戦略などを説明するに注力すべきです。

それでもなおM&Aの買い手から希望する売却価格を問われたときには、以下のような曖昧なコメントにとどめておくとよいでしょう。

価値の高い事業のM&Aは公正価値で

M&Aで確実に売却できそうな、価値の高い事業を強気で提案する場合には、

「入札を行いますので、一番高い買収価格を提示して頂いたお相手と取引いたします。」

「将来の成長性を反映させた公正な評価額での売却を希望しています。」

「5年後にはEBITDAが2倍に成長することを予測しておりますが、現在の類似上場企業のマルチプル(倍率)が7倍ですので、来期予想EBITDAの7倍程度の評価が適正だと考えています。」

と理路整然と答えましょう。

価値の低い事業のM&Aは純資産額で

これに対して、M&Aで売却が難しい、価値の低い事業を弱気で提案する場合には、

「清算価値である純資産額をイメージしていますが、それを下回るからといって交渉に応じないわけではありません。」

「価格条件は全く考えていません。貴社へ事業を引き継いでもらうことが従業員の幸せになると考えています。」

と謙虚に答えておくとよいでしょう。

買い手からの意向表明書(LOI)の提出

売り手は、すべての買い手候補に対して2週間~1ヶ月程度の検討期間を与え、締切日を明確に指示したうえで、法的拘束力のない、差入れ型の「意向表明書(Letter of Intent、LOI「エル・オー・アイ」)」の提出を求めます。意向表明書には、買い手候補の代表者のサイン(押印)を押してもらいます。

これには法的拘束力はないものの、買い手候補が考えている基本的な取引条件を書面に記載させることによって、最終契約書の条件交渉のときまで心理的な縛りを与える効果があります。

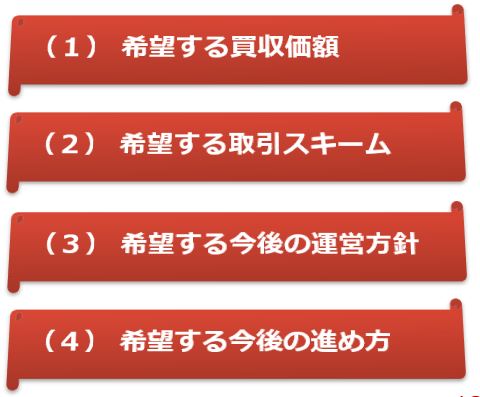

意向表明書(LOI)の記載事項

意向表明書の主要な記載項目は、以下の4つです。

- 譲渡価格

- 買収スキーム

- 取引実行後の運営方針

- 今後の進め方

M&A案件によってはこれら4項目で十分とは言えず、さまざまな付帯条件が記載されることでしょう。

たとえば、「対象事業の一部だけを買収としたい」、「●●を維持することを条件に買収したい」、「工場を閉鎖し、従業員を全員解雇するのであれば、価格に10億円上乗せすることが可能」など、買い手候補から提案される取引スキームです。

買収を真剣に検討している買い手候補ほど、意向表明書の記載項目の数は多くなるでしょう。

意向表明書(LOI)のサンプル

|

2019年●月●日 ●●株式会社 (買い手)株式会社 意 向 表 明 書 拝啓 貴社ますますご隆盛のこととお喜び申し上げます。 さて、当社は、●●株式会社の株式100%の譲り受け(以下、「本件取引」といいる。)に強い関心を持っております。 今後本件取引を実行するための具体的手続き等、貴社と実務的な話合いを進めるにあたり、当社は下記の基本的内容で協議させていただきたいと考えております。よろしくお願い申し上げます。 記 (1)本件取引の対象 ●●株式会社の発行済み普通株式●株 (2)取引価額 ●億円(1株当たり●円) ただし、デュー・ディリジェンスの結果として取引価額の減額修正を行う場合があります。 (3)今後の予定 ●月●日~●月●日 デュー・ディリジェンス ●月●日 株式譲渡契約の締結 (4)買収後の運営方針 取締役の方々全員に退任していただく予定です。また、従業員の継続雇用を前提として運営いたします。 (5)独占交渉権 ●月●日まで、当社に独占交渉権を付与していただき、当社以外の第三者との間で本件取引に関する協議を行わないようお願い申し上げます。 本書は、本件取引に関する当社の現時点での意向を表明するものであり、取締役会での決議等当社における正式な社内手続きを経たものではありません。したがって、本書の差し入れにより、貴社ないし当社が何らかの法的義務を負うものではありません。 また、デュー・ディリジェンス、今後の協議および取締役会等での検討により、本書に記載された内容が変更され、または最終契約の締結に至らない可能性があります。 以上 |

意向表明書(LOI)の後に基本合意書(MOU)を締結

最も高い条件を提示した買い手候補との交渉に臨む

売り手は、意向表明書で提示される条件によって買い手候補を絞り込み、取引の実現可能性が高いと評価される買い手候補にのみデュー・ディリジェンス実施の機会を提供します。

競争入札を採用しますと、意向表明書が複数の買い手候補から提出されることになります。

売り手は、意向表明書で提示される条件に基づく基本合意書を締結するかどうか、また、次の段階であるデュー・ディリジェンスを(1)複数の買い手候補に実施させるのか(現実的には2社が精一杯)、(2)1社だけにデュー・ディリジェンスを実施させるのか(相対取引への移行)を決定します。

ここでも売り手は、買い手候補との間で、基本的な条件の交渉を行います。すなわち、お互いに「これだけは絶対に譲れない」「妥協できない」重要な条件を先に話し合うのです。特に、譲渡価格が最も重要な論点です。ここでの価格提示の攻防が、取引条件交渉の山場だと言ってもよいでしょう。

価格交渉の基本原理は、いたってシンプルです。売り手が最初に提示した価格と、買い手が最初に提示した価格の間で交渉が行われ、売り手の下限価格と買い手の上限価格の間において合意に至るプロセスとなります。

買い手候補の数によって基本合意書(MOU)の締結を決める

基本合意書(Memorandum of Understanding、MOU)とは、売り手と買い手候補が合意できた基本条件を記載した契約書である。基本合意書に法的拘束力がある場合もあれば、無い場合もある。

基本合意書(MOU)には交渉を前に進めて後戻りさせない効果あり

「基本合意書」を締結する理由は、以下の2つの効果を期待するからです。

一つは、M&A当事者双方が最も重要と考える条件を先に合意することによって、それ以降は細かい論点に注力できるようにすることです。特に、最も重要な論点である譲渡価格の目線が一致していれば、後から出てくる論点は大きな障害にはなりません(もちろん、デュー・ディリジェンスで大問題が見つかった場合は別ですが。)。M&Aの譲渡価格に合意することができれば、大きな山場は乗り越えたと言ってもよいでしょう。

もう一つは、交渉プロセスの後半に至って、安易にM&A交渉から離脱しないよう、相手方に対して心理的な抑止力を効かせることです。基本合意書に法的拘束力がない場合であったとしても、当事者双方の代表取締役が署名押印した書面を作成するわけですから、通常のビジネス・マナーをわきまえる会社であれば、その内容を軽々しく破棄するようなことは行わないでしょう。

買い手候補が2者ならば基本合意書(MOU)は締結しない

複数の買い手候補から出された意向表明書の条件にほとんど差がない場合、買い手候補を1社に絞り込むことができないケースがあります。その場合、デュー・ディリジェンスに2社入らせることもあります。

デュー・ディリジェンスに入る買い手候補を2社以上とする場合、基本合意書は締結しません。もう一度入札を行うことを予定しているため(二次入札)、この段階は口頭での基本合意にとどめ、書面での合意は行いません。

これに対して、デュー・ディリジェンスに入らせる買い手候補を1社だけに限定する場合、基本合意書を締結します。つまり、最も良い条件を出してきた買い手候補と基本合意書を締結するのです。

基本合意書の締結の際に、ほとんどの買い手候補は、独占交渉権の付与を強く求めてきます。他の買い手候補と競わされるのは止めてほしいと考えるからです。これに対して、売り手側は、独占交渉権の付与を1カ月~3カ月程度の短期間に限定することを求めます。また、独占交渉権を付与することとの交換条件で、譲渡価格の引上げを要求することが、よくある基本戦術です。

基本合意に続いてデュー・ディリジェンスが実施された段階に至ると、売り手の立場は極めて弱くなります。企業秘密をすべて買い手候補に知られてしまうため、M&Aを実行するしか逃げ場がなくなるからです。その段階での売り手は買い手候補からの減額要求に防戦する一方となるので、基本合意書の段階で、譲渡価格を可能な限り引上げておく必要があります。M&Aの価格交渉の山場はここにあります。

M&Aの基本合意では従業員の継続雇用が重要な論点

譲渡価格に合意できれば、それ以外の譲れない条件についても確認しておく必要があります。売り手側から提示される条件として、従業員の継続雇用があります。義理人情を重んじる日本的な文化のもとでは、M&Aの価格条件よりも従業員の継続雇用を優先して交渉を行うオーナーも多く見られます。このため、従業員の継続雇用や処遇維持は、この基本合意の段階から狭義されることになります。

M&Aにおける売り手のオーナーにとって、従業員の雇用に対する責任は非常に重いものです。M&Aで売却した後、従業員が失業するような事態を招くと、後から従業員から恨まれてしまうでしょう。オーナー個人としても、M&A売却後の個人的な評判を悪くはしたくはありません。

ただし、従業員の雇用維持という条件は、買い手の事業経営における重荷となるおそれがあります。不要な従業員まで承継することとなり、人件費削減による経営効率化ができないという不利なM&Aとなるからです。

逆に、M&Aの買い手側は、重要な知的財産権の移転、キーパーソンの一定期間の残留、主要得意先との継続取引など、それが失われてしまえばM&Aで買収する意味がなくなってしまうほど重要な経営資源の維持を要求してきます。

特に、優秀な従業員が会社の事業価値となっている会社では、買い手候補は、中核的な役割を担う有能なキーパーソンの退職リスクを心配します。その際、キーパーソンが短期間で退職した場合には、譲渡価格を減額するような取引条件が提示されることがあります。

お互いが提示する基本条件に合意することができれば、M&A交渉の山場は過ぎたと考えることができるでしょう。しかし、この段階で相手方の「絶対に譲れない条件」を受入れることができない場合、残念ながら、ここでM&Aの条件交渉は終了となります。