03-4570-0810

受付10:00-17:00(土日祝日除く)

資産の組換えで相続税対策!金融商品から不動産へ

目次

財産2億円までの相続税対策

相続税負担は重くない

日本の相続税は、「最高税率が55%と高い。相続のたびに財産が半減して、三世代の相続で財産が消えてしまう。」と言われることがあります。

しかし、実際のところは、そこまで重い税金ではありません。税理士として相続税申告を数多く行う筆者の感覚では、ほとんどのお客様の相続税は、せいぜい1割から2割程度の負担です。

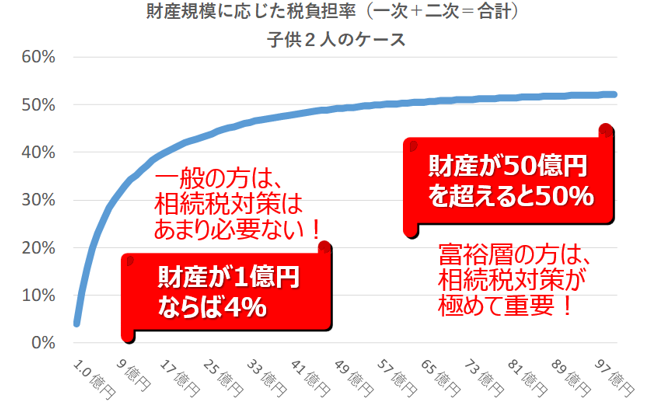

たとえば、ご主人と奥様と子供2人の家庭で、法定相続割合による相続を想定した場合、ご主人が2億円の財産を持ち、奥様が財産ゼロであれば、一次相続で合計1,350万円(配偶者は税額軽減でゼロ)、二次相続(奥様の相続)で合計770万円の相続税を支払います。結果として子供2人が承継できた財産は、約1億7千万円となり、約11%の税負担となります。

同様に、ご主人が3億円の財産を持っていれば、子供2人の承継できる財産は、約2億5千万円、約16%の税負担です。

これらの税負担に対して、単純に「相続税は重いか?」と聞いても、「それほど重くはない!」と言えるのではないでしょうか。

【表 財産規模と税負担率(要約)】 夫と妻・子供2人のケース

| ご主人の財産 | 相続税 | 子供の正味財産 | 税負担率 |

| 1億円 | 395万円 | 9,605万円 | 4% |

| 2億円 | 2,120万円 | 1億7,880万円 | 10% |

| 3億円 | 4,700万円 | 2億5,300万円 | 16% |

| 5億円 | 1億1,475万円 | 3億8,525万円 | 23% |

| 10億円 | 3億3,020万円 | 6億6,980万円 | 33% |

一次相続から二次相続まで2回の相続で支払う相続税合計額とその負担率の表を見てみましょう。ご主人の相続財産が1億5千万円までであれば、相続税を2回支払っても税負担率は10%です。相続税はそれほど重い税金ではありません。

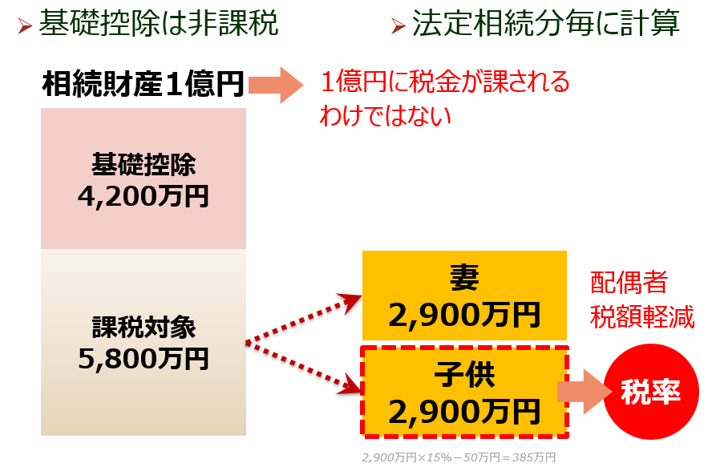

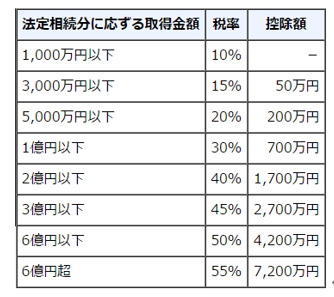

これは、基礎控除(3,000万円+600万円×法定相続人の数)という非課税枠があること、相続税の税率は、法定相続人に分けて計算されることによると思われます。相続財産が1億円あったとしても、税率表の限界税率30%を適用するわけではありません。図に示すように、基礎控除を差し引いた残額を、法定相続人に分け、その金額に対して限界税率を乗じるのです。妻と子供1人の場合、2,900万円に対する限界税率は15%です。さらに、妻には「配偶者の税額軽減」という特例を適用することができますから、法定相続分までは税額ゼロです。この結果として、相続税は385万円に過ぎません(=2,900万円×15%-50万円)。

しかしながら、相続税は累進課税です。財産規模が大きくなるほど、急激に税負担が重くなる計算構造が採用されています。つまり、富裕層の相続税負担は重いのです。たとえば、ソフトバンクの孫社長のような桁違いの大富豪になれば、間違いなく税負担率は50%を超えるでしょう。

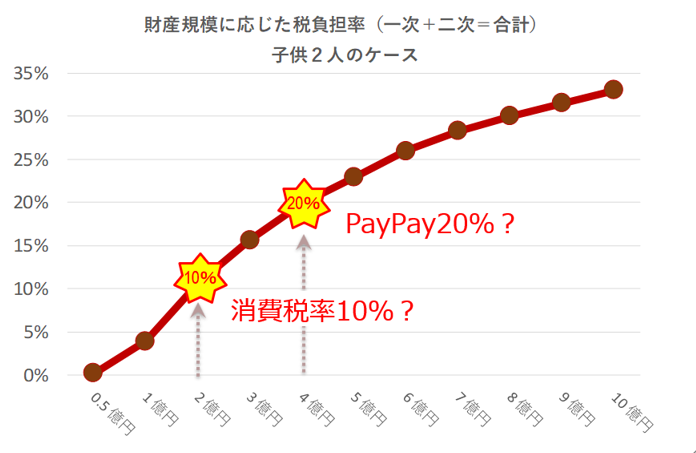

それでは、どの程度の財産規模の大きさになれば、相続税対策に真剣に取り組むべきでしょうか。人それぞれ感じ方は違うかもしれませんが、「相続税負担が重いと感じるような税負担率」だと言えるのではないでしょうか。

たとえば、キャッシュレス決済のPayPayのポイント還元キャンペーンにおける還元率20%には、消費者が殺到したと報道されています。20%は重みのある数字だと言えるでしょう。それでは、消費税率の10%(2019年10月より)はどうでしょうか。重いと感じる人が多いのではないでしょうか。

筆者の感覚によれば、税負担率が10%を超えてくれば、相続税対策として節税に真剣に取り組むべきだと考えます。すなわち、相続財産として1億5千万円が基準となります。生前に消費してしまう財産もあるでしょうから、生活費や医療費として▲5千万円の減少を想定し、現時点での個人財産が2億円を超えているかどうかが、相続税対策を実行するか否かの判断基準だと考えます。

暦年贈与による相続税対策

個人財産2億円が相続税対策に真剣に取り組むかどうかの分かれ目だと述べましたが、それでは、2億円までの方々は、何をすればよいでしょうか。税負担が軽いとは言うものの、可能なかぎり税金は減らしたいものです。

個人財産2億円以下の資産家の方々であれば、以下の3つの手法を使えば、それで相続税対策は十分です。すなわち、暦年贈与を続けること、小規模宅地等の特例を適用すること、生命保険の非課税枠を使うことです。

【資産規模と相続税対策の手法】

| 2億円超の財産 | ・不動産投資 ・法人化 ・経営承継円滑化法 |

| 2億円以下の財産 | ・暦年贈与 ・小規模宅地等の特例 ・生命保険の非課税枠 |

贈与の方法には、①暦年課税制度、②相続時精算課税制度の2つに大別されますが、これ以外にも、住宅取得資金贈与、教育資金贈与、結婚子育て資金贈与、配偶者贈与などの制度があります。また、非上場株式の贈与については、経営承継円滑化法による贈与税の納税猶予制度があります。

この点、2億円以下の財産規模の方が使うべき制度は、①暦年贈与制度です。これは、毎年1人当たり110万円(基礎控除額)まで、贈与税が非課税となる制度です。この基礎控除を使うことで、個人財産の一部を、生前に子供や孫に移転させておくことができます。そして、何人に対しても、何年にも分けて何回でも適用することができます。

暦年贈与制度では、1人に1年間に贈与された財産が110万円以下であれば贈与税は課されません。しかし、超過累進課税となっているため、110万円を超えてしまうと相続税よりも税負担が重くなります。それゆえ、贈与する財産が110万円を超える場合であっても、あまり大きく超過させることはできません。

課税価格 = 贈与財産価額-基礎控除110万円

贈与税額 = 課税価格×速算表の税率-速算表の控除額

暦年贈与制度を使う場合、財産を少額に分け、何年も続けることができれば、結果として節税効果が大きくなります。

基礎控除は、年間1人当たり110万円と少額です。しかし、この非課税枠は毎年繰り返し利用でき、孫など法定相続人以外の人にも使うことができます。つまり、暦年贈与は、何人でも、何度でも使うことできる制度です。贈与を受ける人とその回数を増やして、毎年少しずつ贈与を続けるならば、個人財産を確実に減らし、相続税負担を軽減することができます。

贈与税の負担率が相続税の負担率を下回っているかぎり、暦年贈与制度を使うことで、全体の税負担が軽減されます。それゆえ、贈与財産価額は、基礎控除110万円の枠内に抑える必要はありません。仮に110万円を超えて贈与税を支払うとしても、相続税の節税効果のほうが大きければ、贈与税を支払ってでも生前に財産を移転しておくほうがよいのです。お勧めは、310万円の贈与で、贈与税額は20万円です。

また、相続人とならない孫への贈与を行いますと、相続を一世代飛び越えることになり、相続税の課税を1回パスすることができます。これも節税効果のある方法です。

たとえば、8,000万円の預金を持っている人が、3人の子供と1人の孫の合計4人に、1人当たり年間110万円の暦年贈与を、10年間続けたとしましょう。

| 【生前に子供と孫へ移転する個人財産の価額】 110万円×4人×10年 = 4,400万円 【10年後に所有している個人財産の価額】 8,000万円- 4,400万円 = 3,600万円 |

当初持っていた8,000万円の預金から、贈与した現金4,400万円を差し引くと、残額は3,600万円です。ここまで財産を減らせば、相続財産が基礎控除(配偶者と子供3人で5,400万円)を下回るため、相続税はゼロとなります。

暦年課税制度の贈与で、相続税対策は済んでしまいます。不動産投資や法人化などの相続税対策を考える必要はありません。

高齢者の相続税対策

土地を相続した地主の相続税対策

不動産オーナーの方々の多くは、地主であった親から相続した土地の上に建物を建て、賃貸経営を始めています。先祖代々農家の家系であれば、田畑であった土地を相続したものの、農業を続ける気はなく、新たな収入源とするために賃貸アパートを建てようと考えます。

また、賃貸経営を開始される方々の多くは、土地の相続税対策を目的としています。評価額の高い土地であれば、相続税負担は重くなりますが、納税資金を準備できなければ、土地を売却して現金化しなければなりません。土地の相続は、地主にとって大きな問題です。

そこで、ハウスメーカーが、「土地の有効活用による相続対策」といって、賃貸アパートの建築を提案するのです。これによって、土地と建物の相続税負担が軽減され、土地を相続することが可能となっていました。同時に、家賃収入が地主にとっての収入源となっていたのです。

ハウスメーカーが、「土地の有効活用による相続対策」といって提案する手法は、なぜ節税効果を生むのでしょうか。これには、相続税の計算方法が関係しています。

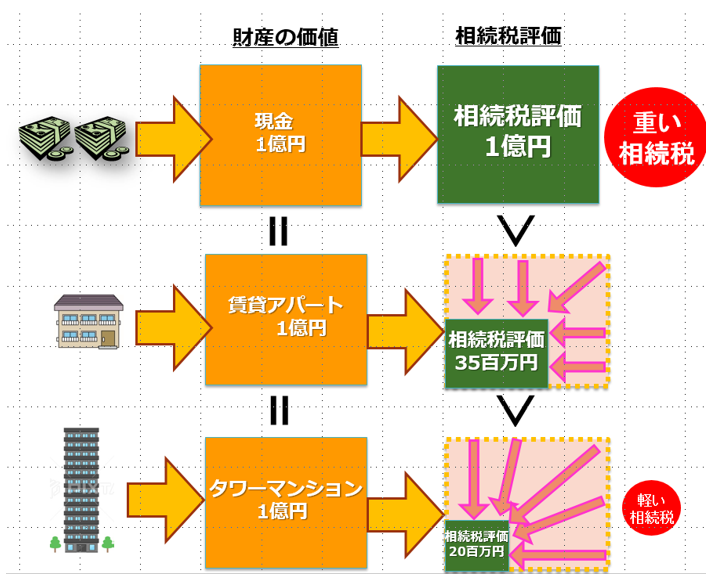

地主が、所有する土地の上に、賃貸アパートを建てて入居者を入れると、簡単に土地を売却することはできなくなります。これは、入居者が、借家権と借地権を持つようになるからです。つまり、土地の資産価値の一部が入居者に移転します。その結果、借地権と借家権の価値だけ土地の評価額が引き下げられます。

借地権は、通常60%から70%程度で、借家権は、全国一律30%です。そうしますと、借地権70%の場合であれば、21%(=70%×30%)だけ土地の評価額が下がるのです。このような土地のことを「貸家建付地」といいます。つまり、賃貸アパートを建てるだけでも、土地に対して2割の節税効果が発生するのです。

一方、建物に課される相続税は、その建築費や取得費ではなく、固定資産税評価額を基準として計算します。固定資産税評価額は、建築費や取得費を大きく下回り、それらの50%程度の評価になります。その上、賃貸に出せば、借家権30%が控除されます。そうしますと、建物の評価額は、建築費や取得費の概ね35%程度(=50%✕(1-30%))まで引き下げられます。つまり、賃貸アパートを建てることによって、建物に対して7割の節税効果が発生するのです。

さらに、賃貸アパートを建てている土地は、賃貸経営によって生計を営むために不可欠な財産であるとして、小規模宅地等の特例(貸付事業用宅地)を適用し、200㎡まで▲50%の評価を引下げることができます。すなわち、賃貸経営を開始することによって、土地に対してさらに5割の節税効果があるのです。

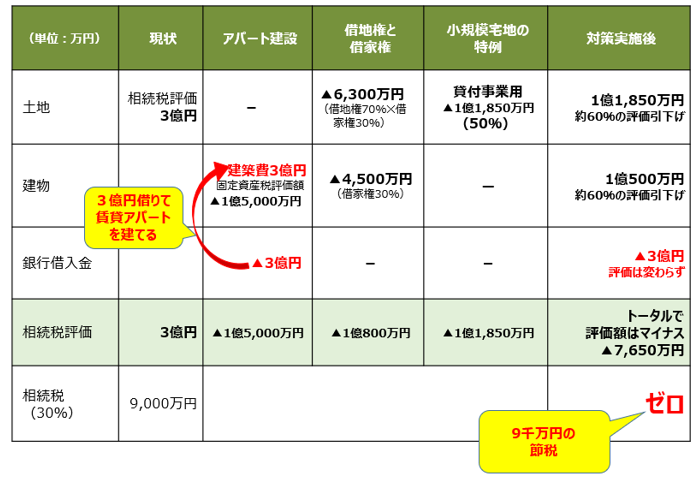

たとえば、相続税評価額3億円の土地を持っている地主が、相続税対策を検討していたとしましょう。そこに、ハウスメーカーが営業にやってきて、3億円の賃貸アパートの建築を提案しました。

地主が何もしなければ、相続財産3億円に対して相続税が課されます。しかし、賃貸アパートを建築すれば、相続税がゼロになるというのです。

評価額3億円の土地の上に賃貸アパートを建築しますと、土地の評価額は▲6,300万円(▲21%)だけ引き下げられます。それゆえ、土地の評価は2億4千万円に下がります。加えて、小規模宅地等の特例を適用し、さらに評価が▲50%引き下げられますから、土地の評価額は約1億2千万円(=約2億4千万円×(1-貸付事業用50%))となるのです。一方で、3億円で建築した建物(アパート)の評価も大きく引き下げられ、約1億円になります。

そうしますと、当初所有していた3億円(土地)の個人財産の評価は、ゼロ円となるのです。これは、土地と建物の評価額よりも、借入金の評価額のほうが大きいため、計算上、債務超過という状況になっているからです(=土地1億2千万円+建物1億円-借入金3億円)。相続財産がゼロであれば、課される相続税はゼロです。

このように、地主が賃貸アパートを建てることによって相続税負担が軽減され、親から子供への土地の承継が繰り返されてきたのです。

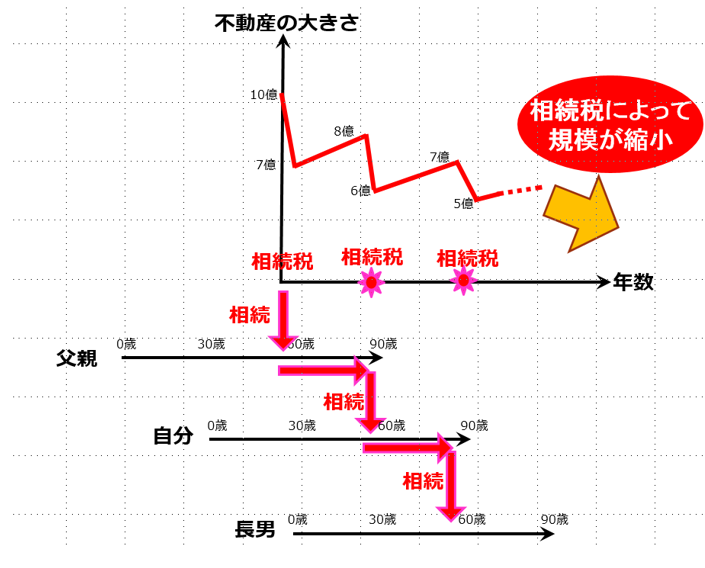

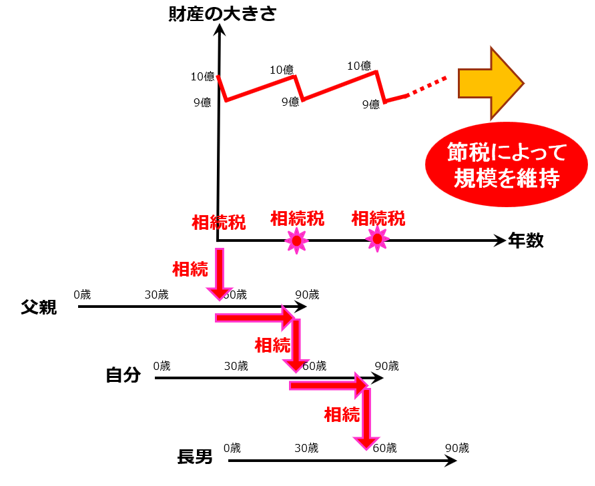

相続を通じた個人財産の減少

規模の大きな土地を先祖代々相続してきた地主であれば、評価の高い不動産を所有することになるため、貯めてきた現金だけでは相続税を納税できないケースが多くあります。たくさんの土地と少ない現金の方々です。

例えば、東京都23区内にたくさんの土地を持っており、相続財産の合計が5億円であるにもかかわらず、銀行預金が5千万円しかないといったケースを想定しましょう。納税資金が足りません。そのような場合、土地の一部を売却して現金化して相続税を支払うことになります。相続のたびに所有する土地の規模が縮小することになるでしょう。

筆者の感覚としては、10億円規模の土地を持つ資産家であれば、相続の度にその3分の1が税金に消えていくイメージです。それゆえ、生前に相続税対策をしなければ、土地をそのまま子供に継がせることはできないのです。先祖代々引き継いできた土地を維持することは容易ではなく、残念ながら、地主の方々の土地は相続を経ることで縮小していくこととなります。

しかし、地主の方々の多くは、可能なかぎり土地を手放したくないと考えます。そこで、土地の有効活用や生前対策を行うことが必要となるです。財産評価を引下げ、小規模宅地等の特例を最大限適用することができれば、相続税負担を軽減させることができるからです。

不動産に係る相続税対策の基本は、小規模宅地等の特例の適用です。これは、相続された事業用宅地等又は居住用宅地等のうち、一定の条件を満たした宅地等について、相続税の課税価格に算入すべき金額を、50%又は80%減額するというものです。これによって、自宅や賃貸不動産などの相続において、相続税負担を軽減することができます。

しかし、小規模宅地等の特例には、適用できる限度面積が設けられており、事業用宅地等は400㎡、不動産の貸付事業用宅地等は200㎡、居住用宅地等は330㎡までが限度です。

自宅が330㎡を超える広さであるケースはあまりないため、一般的な相続において、自宅に伴う税負担は、全体に対して▲80%減額できることになるでしょう。問題は、賃貸不動産の敷地です。この限度面積が200㎡であるため、これを超えた部分について▲50%減額することができず、税負担が重くなります。

不動産による財産評価の引下げ

大手金融機関で働く会社員などの高額所得者、開業医師や開業弁護士など大きく稼ぐ個人事業主の方々は、毎年の所得が大きく、その結果として手元現金が蓄積され、多額の銀行預金、有価証券を所有しているはずです。これらの方々は、大手金融機関の上得意客であり、「金融資産家」と呼ばれることがあります。

このような金融資産家の方々にとっての相続税対策は、やはり不動産投資です。同じ価値のある財産であっても、金融資産と不動産では相続税の掛かり具合が異なります。すなわち、同じ価値であっても、金融資産には重い相続税が課されるのに対して、不動産には軽い相続税しか課されないのです。

土地を購入して、自ら賃貸アパートを建築してもよいですが、本業で忙しい方々には、慣れない不動産開発を行う時間はありません。すでに完成している中古アパートやマンションを購入することが一般的です。

金額的に大きな節税効果を狙うのであれば、中古アパートやマンションを一棟丸ごと購入してもよいでしょう。しかし、投資対象を一点に集中すると、収益性の低下や震災などの損失を集中的に被るリスクがあります。それゆえ、地理的分散によってリスクを低減させるため、複数の区分所有マンションを購入したほうがよいでしょう。

個人財産2億円が相続税対策に真剣に取り組むかどうかの分かれ目だと述べましたが、2億円を超える方々は、不動産投資に真剣に取り組まなければいけません。

既述のように、世代間を超えた運用利回りに最も大きな影響を与えるものは相続税であることがわかりました。相続税負担が、資産運用の成果を悪くさせるのです。そこで、運用利回りを上昇させるために考えるべきことが、相続税であり、その手段となるものが不動産投資なのです。

相続のタイミングで財産を減らすことを阻止すれば、個人財産の規模を維持することができます。

相続税対策の相談に来られたお客様に不動産投資を提案しますと、「あぁ、借入金でアパート建てると節税できるとかいう方法ですね、この歳で借金するのは嫌ですねぇ・・・。」という声をよく耳にします。

すでに不動産経営を行っている方々であっても、アパートやマンションを建築するときには数億円単位の資金が必要となるため、銀行借入れを検討する必要があるでしょう。

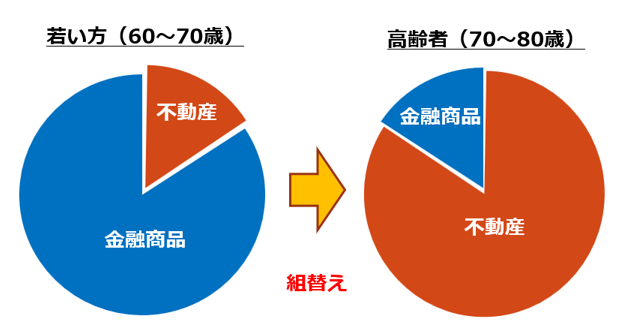

しかし、必ずしも銀行借入金が必要というわけではありません。自己資金を取り崩して建築費を支払ってても効果は変わりません。つまり、「借金してアパートの節税」という表現は間違いであり、「現金から不動産への組み換えで節税」という表現が正解です。借入金はマイナスの現金ですから、借入れすることで実質的に現金が減っているのです。

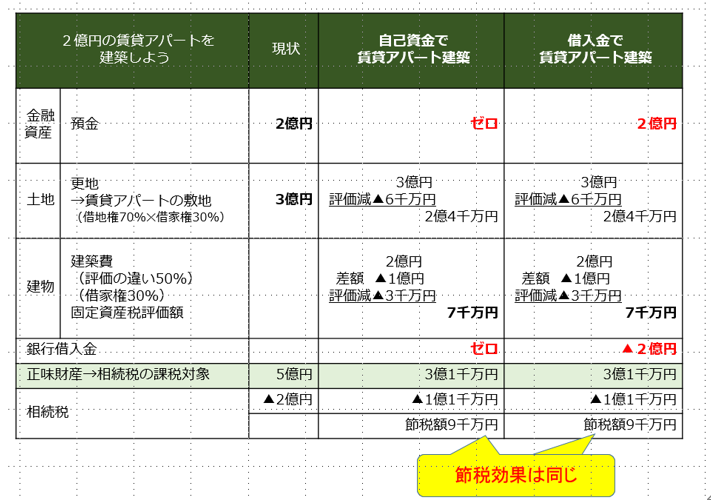

例えば、以下のように、2億円の現金と3億円の土地を持つ地主がいたとしましょう。大きな土地を所有しながらも放置しているケースです。相続税を節税するために、手元現金の2億円を使って、賃貸アパートを建築します。

全額自己資金で建築しますと、手元現金がすべて消えてしまいますが、土地と建物の相続税評価が引き下げられるため、正味財産は3億1千万円となり、相続税は1億1千万円に減少します。これに対して、全額借入金で建築したとしても、正味財産は3億1千万円であり、自己資金の場合と変わりません。相続税は1億1千万円に減少し、節税額も同じです。

つまり、賃貸アパートを自己資金で建てるか、借入金で建てるか、相続税対策の観点からは相違がないということになります。借入金はマイナスの現金ですから、借入れすることで実質的に現金が減っているのです。

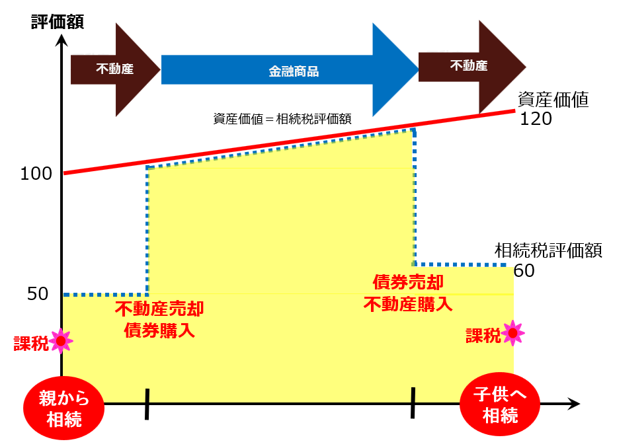

手元現金を使った不動産投資、借入金によって資金調達を行った不動産投資、いずれにせよ相続税負担を軽減させるためには、税金計算の基礎となる相続税評価額を引き下げることが必要です。この点、金融商品では、相続税評価額は資産価値と一致しているため効果がありません。それゆえ、相続税評価額が資産価値よりも低くなる不動産を選択します。つまり、金融商品から不動産への資産組替えが必要となります。

タワーマンションの購入

節税効果の最大化を狙うのであれば、タワーマンションの購入が最適です。相続税評価と市場価格の乖離(圧縮率)が大きいため、現金を支払って不動産購入した結果、財産評価が一気に下落することになるからです。

タワーマンションの圧縮率が高くなる理由は、マンションの総戸数が多いことになります。総戸数が多ければ多いほど(建物が高層であればあるほど)、1戸あたりの敷地持分は小さくなり、相続税評価は市場価格と比べて小さくなるのです。

タワーマンションの販売価格は、近隣の専有面積あたりの単価を基準に設定されるため、土地と建物の取得価額よりも大幅に高い販売価格が設定されます。その一方、マンションが高層となって販売戸数が増えれば、狭い土地を大勢のオーナーで分け合う状態となります。同じ面積の土地であっても、10階建てのマンションに住む100世帯で分け合うよりも、30階建てのマンションに住む300世帯で分け合うほうが、1世帯に割り当てられる敷地面積は小さくなります。

それゆえ、マンションが高層化されて、高くなればなるほど、土地の相続税評価額は、販売価格と比べて低くなっていくのです。

結果として、市場価格と相続税評価との乖離(圧縮率)が大きくなり、最大で80%~90%となります。例えば、都心の赤坂や六本木周辺で、1億円で販売されている超高層のタワーマンションの相続税評価が2,000万円程度に下がります。つまり、圧縮率8割という物件は珍しくありません。

また、タワーマンションは、眺望の良さなどを理由として高層階の取引価格のほうが高くなる傾向にあります。そこで、この価格差を利用すべきだと言われることがあります。しかし、「高層階は高すぎて売れない」という流動性リスクが伴うため、必ずしも高層階の価格差を活用すべきではありません。高価格の高層階を自宅として買いたいという実需が乏しく、また、著しい高価格によって利回りが低すぎるのです(六本木ヒルズは、利回り2%台です)。流動性リスクが大きい高層階は、投資対象とすべきではありません。

タワーマンションについては賛否両論あります。固定資産税評価が高層階になるほど高くなり、その分だけ利回りや節税効果が弱まることになりました。しかし、相続税対策の観点から、大きな影響はありません。

ただし、収益性の低さには注意すべきです。表面利回りでも3%台と低いタワーマンションは、維持費用が高いため、実質利回りは低く、また、取引費用(不動産仲介料3%、登録免許税や不動産取得税)を考慮すれば、その投資利回りがほとんどのケースはマイナスとなります。つまり、キャピタル・ゲインを狙うための投資対象としては不適格ということです。

しかし、その圧縮率の高さから、相続税を大きく減らすことができます。

したがって、タワーマンションは、投資利回りがマイナスであっても、節税効果の大きなプラスによって、その資産価値の大きさを評価すべきものなのです。

東京都の区分所有マンションが安心

節税効果の大きさという観点から、都心のタワーマンションは、最適な投資対象です。しかし、不動産投資という観点から、相続税対策に加えて、収益性と資産価値を考える必要があります。

この点、都心のタワーマンションは、その価格が高止まりしているため、収益性が極めて低くなります。しかし、そのブランド価値の高さを反映して、価格は高値が長く維持されており、売却する際の損失は最小限に食い止めることができます(六本木ヒルズが代表例)。

不動産投資において最も注意すべき点は、賃貸経営の収益性に影響を与える空室リスクです。賃貸経営は入居者がいてはじめて成り立つものです。郊外のように賃貸需要の小さい場所での不動産投資は、空室リスクが大きな問題となります。銀行借入によって投資を行った場合、空室によるキャッシュ・フローの減少は、賃貸経営に深刻な打撃を与えることになります。

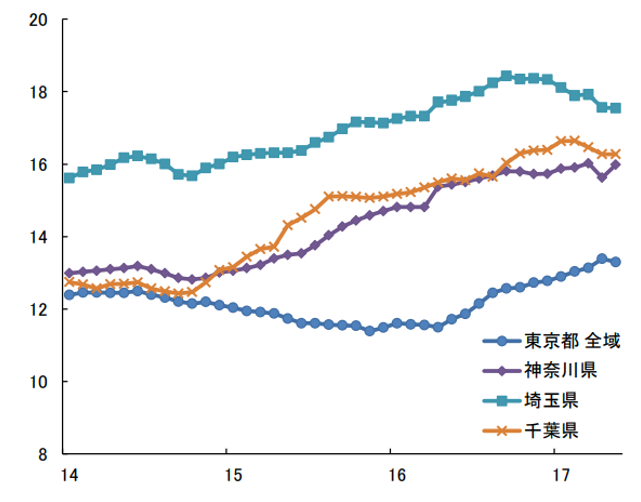

「マクロ経済分析レポート」2018年6月、TASデータに基づくもの

神奈川県、埼玉県、千葉県は、空室率が高まっており、危険な状態にあると考えられます。この原因は、人口減少によって入居者が減少していること、それにもかかわらずハウスメーカーの過剰な営業によって賃貸アパート建築が促進されたことだと考えられます。

これらの地域では、賃貸経営を開始する地主の数が急増しました。しかし、家賃下落や建築コスト上昇を要因にして、賃貸経営の利回りが急速に低下しています。同時に、管理会社のサブリース契約に関する説明とオーナーの認識に齟齬が生じることでトラブルが多発しており、メディアにも度々取り上げられるようになりました。この結果、地方や郊外の物件の収益性は、低下の一途を辿っています。

これに対して、都心部の賃貸マンションの収益性は、人口増加によって入居者数が増えているため、それほど低下していません。ただし、これは東京都全域ではなく、都心部(東京23区内)に限った状況であることに注意が必要です。

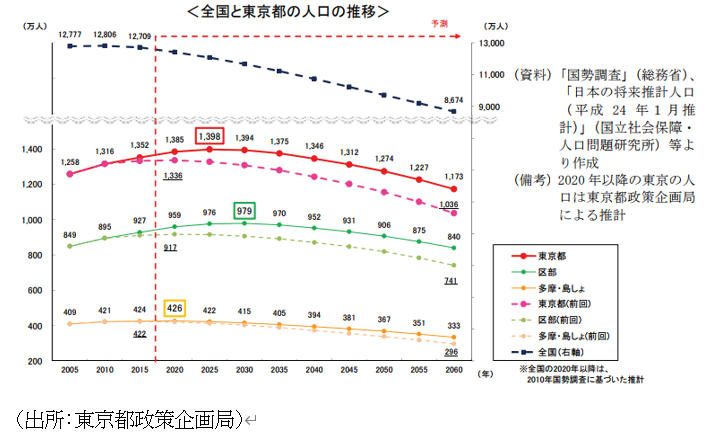

たとえば、東京都政策企画局が公表する統計データによれば、東京の人口は増加傾向が続いています。

全国の人口は1億2,709万人となり、前回の1億2,806万人から約96万人の減少となり、大正9(1920)年の調査開始以来、初めての減少となりました。一方で、平成 27(2015)年国勢調査による東京の人口は1,352万人となり、前回の平成22(2010)年国勢調査(1,316万人)と比べ、約36万人増加しました。

平成 27(2015)年国勢調査による人口を基準に、2060年までの東京の人口を推計しますと、今後もしばらく増加を続け、2025年の1,398万人をピークに減少に転じるものと見込まれます。地域別にみると、区部は 2030 年、多摩・島しょ地域は 2020 年が人口のピークと見込まれています。

このような背景には、区部を中心とした人口増加(転入者数が転出者数を上回る状態)と、出生率の上昇があります。

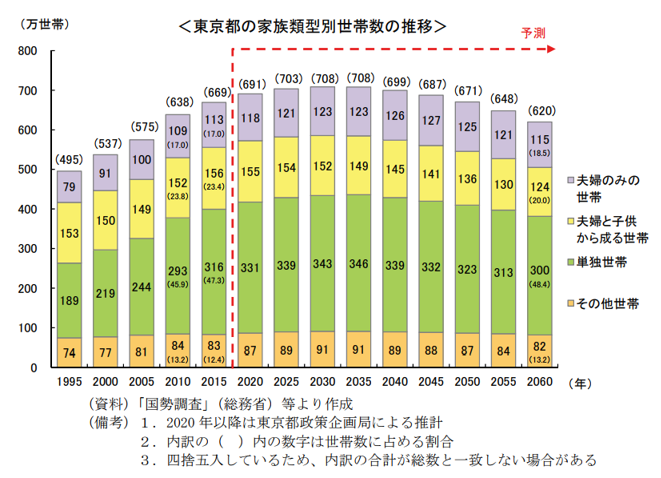

ここで着目すべき点があります。それは、都心部の需要の特徴として、単身者が多いという点です。

東京都の世帯数は、2015年の669万世帯から2030年には708万世帯まで増加し、その後、2060年には620万世帯まで減少すると見込まれています。世帯数が増える最大の要因は、単身者の増加です。一世帯当たりの平均世帯人員は2015年に1.99人と初めて2人を下回り、2060 年には 1.89 人となる見込みで、単独世帯が増加しているのです。世帯数に占める家族類型をみますと、2060年には単独世帯が48.4%となり、その割合が急激に上昇しています。

このように当面の間は、東京都の人口増加が続くこと、そこで増えるのは単独世帯であることから、都心の単身者向け区分所有マンションの需要は減らないものと予想することができます。そうすれば、狙い目は、1DK・1LDKのタワーマンション、ワンルーム・マンションでしょう。

ワンルーム・マンションは、圧縮率は60%~70%とタワーマンションには及ばないものの、十分な節税効果を得られます。また、空室リスクが低く、転売しやすいという長所を有しています。タワーマンションの購入が怖いという方は、ワンルーム・マンションの購入をお勧めします。

ここで「都心」として地域を限定するのは、東京23区内の不動産に根強い需要があるからです。東京スカイツリーや山手線新駅、渋谷、汐留に代表される再開発がいつもどこかで行われ、外国人留学生や上場企業の本社数、求人数も常に一番です。ヒト・モノ・カネが日本で一番集まる場所、東京の不動産に投資することが最適だと考えるべきなのです。

この一方で、東京は大地震の発生可能性が高いと言われることもあり、地震リスクを敬遠する人もいます。地震による最悪のリスクは、マンションが倒壊したり、火災に巻き込まれたりして、人が住めない状態となることです。最悪の場合、資産価値がゼロになってしまいます。

この点、東日本大震災の大きな被害について、新耐震基準で損壊した建物は1棟もなく、損壊したのはすべて旧耐震法の古い建物でした。新耐震法の施行(1981年)以降に建てられた建物であれば、地震リスクを過度に心配する必要はないと考えます。

また、地震による損害の多くは火災によるもので、木造家屋が燃えることによる被害です。それゆえ、投資物件を選ぶ際には、木造家屋が密集している地域にある物件は避け、火がまわったとしても耐火性の高いコンクリート造のマンションを選ぶことで、地震リスクを抑えることが可能です。

さらに、複数の物件を所有する際には、東京のなかでも対象を複数の地域へ分けることで、地震リスクを分散することができるでしょう。

どこの地域を選ぶのがよいかという問題については、富裕層から人気のエリアがよいと言えます。一番人気が高いのは、港区の青山・赤坂・麻布・六本木です。たとえば、六本木ヒルズや広尾ガーデンヒルズのような物件です。これらのマンションは、分譲後20年を経過しても中古価格は新築価格を下回ることがありません。

2015年に販売されて話題となったのは、六本木の「パークコート赤坂檜町ザ・タワー」ですが、平均坪単価は約1,000万円で、バブル後の最高の分譲価格だったと言われています。しかし、2019年になっても、中古価格は一向に下がる気配がありません。

これらの地域には、わが国で最も大きな不動産需要があります。新築マンションは年間に数えるほどしか供給されませんので、日本最高レベルの高価格で販売されます。それでも、ほとんどの新築物件は、竣工までに完売されます。すなわち、供給側が設定した価格に対して、それでも欲しいと考える富裕層が、販売戸数を超えて存在しているということです。

同様に、千代田区番町も、富裕層からの人気が極めて高い地域です。周辺に目を向けると、渋谷区の代官山・代々木上原、文京区の本郷、新宿区の西早稲田も、根強い人気があるようです。

この点、東京における地震リスクを避けるために、郊外や地方の不動産投資も行うべきだという見解もあります。確かに、リスク分散のポートフォリオ効果があるかもしれません。しかし、人口減少に伴う家賃下落、資産価値下落のリスクは、東京のリスクよりも大きなものです。リスクとリターンを総合的に勘案すれば、地域の選択肢は、東京以外には無いと考えます。

高齢者による不動産投資は難しい

それでは、現実に、不動産投資による相続税対策を実行することは可能でしょうか。具体的には、相続が近づいた高齢者が所有する資産を、高齢者の意思決定に基づいて、金融資産から不動産へ組み替えるという運用手法です。

そこで求められるのが、不動産仲介業の営業マンが、高齢者に対して不動産投資を提案することです。ただし、収益性に問題がある賃貸アパート建築ではなく、資産価値を期待できる都心のタワーマンションの区分所有物件を提案すべきでしょう。

学者によれば(慶應義塾大学駒村康平教授)、高齢者の意思決定の特徴として、相手の説明により意思決定が大きく左右されてしまうことが挙げられています。実務の現場においても、高齢者は、証券営業マンから「投資信託への投資」を提案されると、相続税負担には気づかずに購入してしまう傾向があります。

また、高齢者は意思決定を延期する傾向が強く、そして選択しなかったことへの後悔を感じないことが挙げられています。実務の現場においても、高齢者は、「相続税対策」を提案されても、それを理解できないがゆえに、提案を受け入れようとしません。結果として、相続まで金融商品運用を続けることとなります。多額の相続税負担を強いられて資産を大きく減らしても、自分が他界した後で後悔することはありえません。

さらに、いったん保有したものの価値を過大評価してなかなか手放さない「保有効果」が強いことが挙げられています。実務の現場においても、これは大手金融機関のお客様によく見られる特徴であり、一度でも高い利回りの金融商品運用に成功すると、「不動産など怖くて買えない」と言い出し、金融商品を手放そうとしない「保有効果」が生じます。

筆者は、多額の金融商品運用を行う高齢のお客様に対して、相続税負担の重さを指摘し、タワーマンションの区分所有物件への投資を提案します。「不動産投資が怖いですか?巨大地震で壊れる可能性はせいぜい数%ですが、相続税支出の可能性は100%ですよ。相続税のほうが怖くありませんか?」と申し上げます。しかし、高齢者には「保有効果」が効いており、ほとんどのお客様は提案を聞き入れようとしません。

今後、多額の現金預金を持ったまま、認知機能が低下して何もできなくなり、相続を迎える高齢者が増えていくことでしょう。意思決定プロセスに問題がある高齢の資産家を対象とする金融サービスと不動産サービスの開発が必要であると考えます。

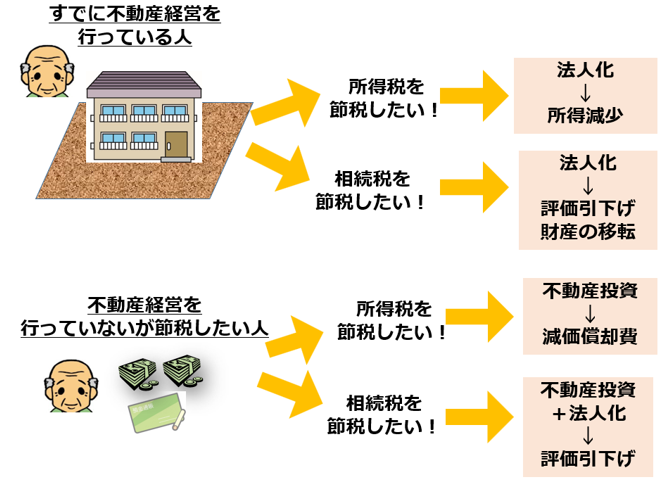

個人経営と節税

不動産投資そのものが節税手段

不動産の賃貸経営において節税を考える方々には、3つのタイプがあります。

一つのタイプは、すでに賃貸経営を行っている方々(地主)です。毎年の確定申告で大きな不動産所得が計上されている方々は、所得税の節税に関心があります。その場合、ある程度大きな規模の経営を行っているのであれば、個人経営から法人経営に切り換えることによって節税が可能となります。

また、先祖代々相続されてきた土地を手放したくない方々は、相続税の節税にも関心があります。その場合でも、同様に、個人経営から法人経営に切り換えることによって、節税が可能となります。

もう一つのタイプは、賃貸経営はまだ行っておらず、これから不動産投資を検討したいという方々です。例えば、医師、金融機関、大企業の役員など高額所得を稼ぐ方々は、給与所得がとても大きいため、所得税の節税に関心があります。また、弁護士や企業オーナーなど個人事業主で成功されている方々は、事業所得がとても大きいため、同様に所得税の節税に関心があります。これらの方々の場合、米国不動産の減価償却費を活用することによって、所得税30%の節税が可能となるケースがあります。

さらに、不動産投資には無縁であったが、相続税対策としての不動産投資を考えるタイプがあります。多額の金融資産(有価証券)を所有する富裕層の方々は、増やすことに関心が大きかったようですが、いったん増やしてしまえば、老後は相続税の節税に関心を持つことになります。この場合も不動産投資を行うことによって節税することが可能です。

以上のように、様々な資産家のタイプがありますが、不動産投資を行うこと、それ自体が節税となるのです。そして、大きな不動産を所有される方は、個人経営から法人経営に切り替えることによって、さらなる節税が可能となります。

所得水準の高い方々は、すでに高い税率で所得税を支払っていますから、それ以上に所得を増加させてしまうと、累進課税の所得税負担が一段と重くなります。それゆえ、個人の所得を法人へ付け替えることによって、個人の所得を増やさないようにすることが検討されます。

このための節税の方法が、所得税と法人税を適切に配分することです。すなわち、個人経営の不動産オーナーが、法人による賃貸経営に切り替えることです。これを「法人化」といいます。

もちろん法人を所有しますと、地方税均等割や税理士報酬などの維持コストが発生します。しかし、不動産所得の金額が大きくなると、コスト負担よりも節税効果のほうが大きくなるため、法人化すべきという結論になります。

節税による利回り向上

不動産投資に対する利回りを上昇させる手段として、家賃収入の増加と、経費の減少が考えられます。経費のうち、管理費や修繕費を減少させることは容易ではありません。しかし、税金支払額を減少させることは、それほど難しくありません。節税手法があるからです。

税金は、収入から必要経費を差し引いた所得に対して課されるものであり、個人の場合、所得税、住民税および個人事業税です。

所得税の計算は、超過累進税率を適用する総合課税です。また、住民税(都道府県民税と市町村民税)の計算は、税率10%の所得割と均等割によることになります(基礎控除33万円)。事業的規模になると個人事業税が課されますが、その計算では税率5%です(基礎控除290万円)。

そして、店舗、事務所や駐車場などのために賃貸している場合には、受取賃料に対して消費税が課されることになります(課税売上に対して10%)。居住用に賃貸している場合、消費税は課されません。

節税とは、税法の枠内で、税金を払い過ぎないようにすることです。支払う必要のない税金を支払わないようにすることで、税金コストを減少させ、現金手取額を増加させることができます。

節税の具体的な方法として、以下の3つが挙げられます。

| ① 各種の税法上の特典(特例、所得控除など)を活用すること ② 諸経費を最大限計上すること ③ 所得税と法人税を適切に配分すること |

これらによって、課税所得を減少させることが必要です。もちろん、これらの方法を立案するためには、税理士を雇うことが必要となりますから、追加的な費用負担が発生するかもしれません。しかし、十分に節税効果が発揮されるとすれば、税理士報酬など安いものであり、結果として正味の現金手取額は大きくなるはずです。

①税法上の特典を利用する方法の代表例が、青色申告です。事業的規模(5棟10室以上)で賃貸経営を行っている場合、複式簿記で記帳し、損益計算書だけでなく貸借対照表も作成して確定申告を行うことによって、10万円ではなく、65万円の所得控除ができます。

加えて、家族に対して青色事業専従者給与を支払うことができ、それを経費に算入することができます。これは、15歳以上の同居親族が、専業で賃貸経営に従事する場合において支払われる給与です(事前の届け出が必要。)。

たとえば、不動産所得2,000万円の不動産オーナーが、年間約700万円の所得税等を支払っていたとしましょう。ここで、奥様に青色事業専従者給与を600万円支払うとすれば、奥様は年間約80万円の所得税等を負担することになります。しかし、ご主人の不動産所得が1,400万円に減少することで、所得税等が年間約450万円になります。したがって、2人の税金をトータルで見ますと、▲170万円(=(450万円+80万円)-700万円)の減少となります。

なお、不動産の耐用年数が到来する前に相続が発生するようであれば、親子の世代間を通じて不動産投資を継続することになります。この場合、利回りの計算には、法人税や所得税等の支払額だけでなく、相続税の支払額を考慮しなければいけません。それゆえ、世代間を通じた利回り向上を目指すのであれば、相続税の節税も忘れてはいけません。

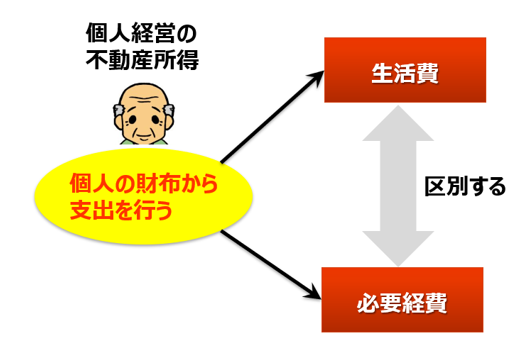

漏れなく必要経費を計上する

不動産を個人で経営するオーナーは、賃貸経営のための支出と、日常生活のための支出を同じ財布で行うため、必要経費と生活費が混同される傾向にあります。当然ながら、日常生活のための生活費は、必要経費に算入することはできません。しかし、必要経費とすべき支出が生活費とされ、算入が漏れてしまうケースが多く見られます。

節税のためには、②諸経費を最大限計上することも必要です。すなわち、不動産所得から差し引かれる必要経費の漏れを無くさなければいけません。

不動産管理会社に支払う管理費用、建物の減価償却費、借入金の支払利息は、必要経費として明確であり、漏れるおそれはありません。しかし、必要経費になるか否か悩ましい支出が漏れてしまうことがあります。

そこで、不動産オーナーが行った支出のどこまでが必要経費に算入できるか、ここで確かめておきましょう。

■ 研修費

「大家さん向けセミナー」や「不動産経営セミナー」の受講料は、必要経費となります。また、セミナー終了後に開催される懇親会への参加費も、必要経費(交際費)となります。さらに、セミナーを受講するために必要な交通費や宿泊費も必要経費(旅費交通費)となります。不動産投資に係る専門書籍の購入代金も、必要経費となります。

しかし、不動産に関連する支出だといっても、宅地建物取引士の資格取得のための受験講座の受講料は、賃貸経営そのものに関係するものではありませんから、必要経費とすることはできません。

ちなみに、不動産に関連するセミナーだと言っても、単なる自己満足だけで、役に立たないセミナーを受講しても、将来の収入増加に貢献しないため、個人財産の減少をもたらす無駄な経費ということになるでしょう。

■ 交際費

食事代は悩ましい支出です。購入しようか悩んでいる物件を見に行ったときに外食した食事代については、誰と一緒に食べたかによって必要経費になるか否かが決まります。自分1人で食べたり、家族や友人と一緒に食べたりしたときは必要経費とすることはできません。しかし、不動産管理会社の営業担当者と一緒に食べたときには、居酒屋で飲んでも、キャバクラで遊んでも必要経費(交際費)となります。それゆえ、飲食費の領収書には、誰と一緒に食べたのかを記録しておかなければいけません。

■ 旅費交通費

自分が所有する物件を見に行ったり、購入しようか迷っている物件を見に行ったりするときの交通費や宿泊費は、必要経費とすることができます。交通費は、電車賃、バス代、タクシー代だけでなく、自動車を運転したときのガソリン代、駐車場代、高速利用料も含みます。

ただし、物件を見るために遠出するような場合、遊びに行ったのか区別できないケースがあるため、視察した物件の写真を撮影しておくなど、賃貸経営のための経費である証拠を残しておく必要があります。

■ 自動車に関する費用

賃貸経営のために自己所有の自動車を使用する場合、ガソリン代、駐車場代、高速利用料は当然のこと、洗車代、自動車税、自動車保険料、修理代、車検費用まで幅広く必要経費とすることができます。

ただし、自動車をプライベートで使用することもあるはずですから、賃貸経営のための支出とプライベート使用のための支出は、合理的な基準で按分しなければなりません。いずれにも属さない支出をどちらに区別すべきかが問題となりますが、賃貸経営のための支出として取り扱っても問題ありません。

■ 事務所に関する費用

自宅を賃貸経営のための事務所として使用している場合、家賃をプライベートな居住部分と事務所部分に按分して、必要経費を計算することになります。たとえば、(賃借している場合の)支払家賃、水道光熱費、電話代、インターネットの通信費用などです。これらは、賃貸経営のための支出とプライベート使用のための支出に、合理的な基準で按分しなければなりません。

按分基準が問題となりますが、通常は、面積按分となるでしょう。それゆえ、自宅の中にパーティションで区切った事務スペースを設け、客観的に面積を測定できる状態にしておかなければいけません。

■ 従業員と一緒に行く慰安旅行費用

「家族と一緒に行った旅行の費用を何とか必要経費に入れたい。」というご要望を聞くことがあります。この点、厳しい要件が2つあります。一つは、旅行が4泊5日以内であることです。もう一つは、旅行の参加者が、職場全体の従業員数の50%超であることです。

ここで、従業員の全員が親族である場合に問題となります。これについて、従業員が青色事業専従者(家族)であれば、その全員と一緒に旅行したとしても、旅行費用を必要経費とすることはできません。必要経費とする場合、従業員は親族外であることが必要なのです。親族外の従業員を連れて旅行するのであれば、その一部に家族が混ざっていたとしても、旅行費用を必要経費とすることができます。

■ 開業のための費用

実は、賃貸経営は、物件を取得する前から始まっているのです。物件を取得する前に、「不動産投資セミナー」を受講したり、不動産投資の専門書を購入したりすることがあるはずです。また、購入しようか検討している物件の視察に行くこともあります。さらに、不動産仲介業者との食事代はもちろん、自宅を事務所として使った場合には、水道光熱費、通信費なども発生します(生活費と按分します。)。

これらの支出は、実際に賃貸経営を始めていない段階であっても、必要経費に算入することができます。ただし、いったん「開業費」として資産計上し、賃貸経営がスタートした後に、その償却によって必要経費に配分することとなります。これを知らずに領収書を捨ててしまい、必要経費に入れない方が数多くいますが、もったいないことです。領収書をきちんと保管しておくことが必要です。