0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

【不動産の法人化】相続税対策!60歳と80歳では節税手法が異なる!

不動産の個人経営では、年数を経るに従って、相続税は増加の一途を辿ります。法人経営では、法人化のタイミングで一時的に相続税は増加するものの、その後は増加しなくなります。

60歳の不動産オーナーが長期的な節税効果を得たいのであれば、法人経営したほうがよいということになります。

しかし、80歳の不動産オーナーが短期的な節税効果を得たいのであれば、個人経営すべきです。

目次

80歳の高齢者ならば個人で相続税対策

個人でマイナス財産を創り出す

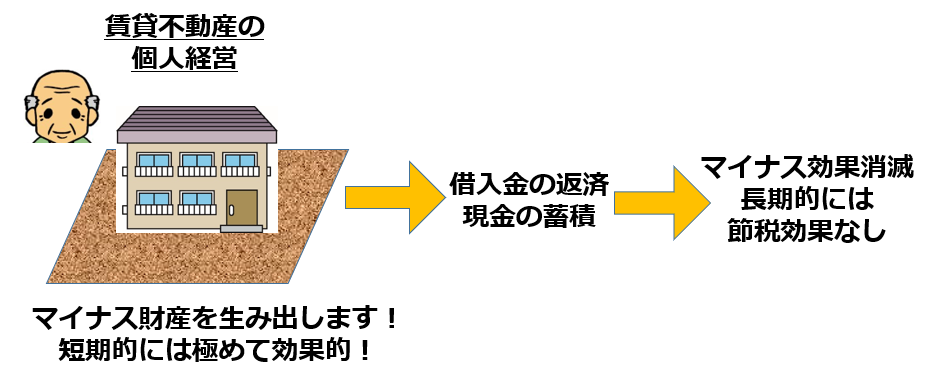

すでに多数の賃貸不動産を所有している不動産オーナーの相続税対策を考えることとしましょう。既存の財産の規模が大きいようであれば、財産を減らすか(生前贈与)、財産の評価を引き下げるしか、手段はありません。

しかし、毎年110万円の基礎控除しかない暦年課税の生前贈与では限界がありますし、小規模宅地等の特例を全て適用できたとしても、既存の財産の評価減には限界があります。

そのような場合、「マイナスの財産」を作り出すことが効果的な手法となります。これが「借金してアパート建築」という伝統的な相続税対策なのです。

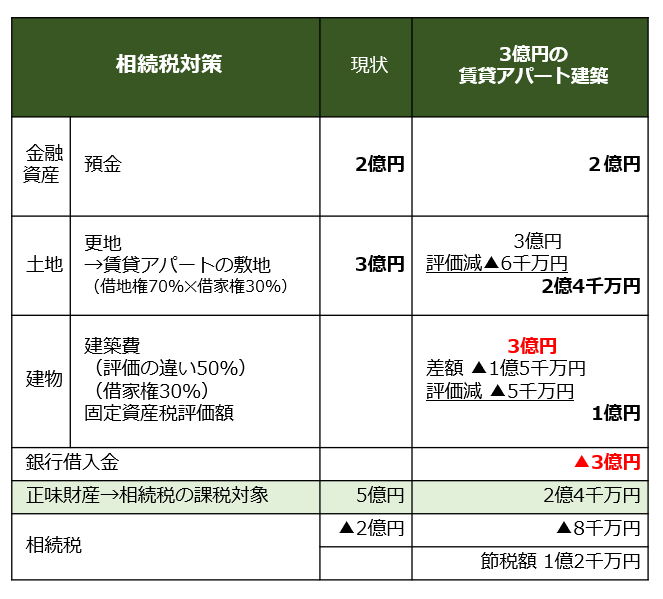

たとえば、預金2億円と土地(更地)3億円を所有している方が、銀行借入金で資金調達して賃貸アパート3億円を建築するものとしましょう。次の表のように、「マイナスの財産」が組み入れられることになり、全体の財産評価が下がり、相続税は減少することになります。

ここに「マイナスの財産」とは、追加で計上した「建物」と「借入金」を合わせた正味財産を言います。

3億円のアパート(建物)の固定資産税評価額は、一般的に建築費の40%~50%程度となり、賃貸すれば借家権30%が減額されます。そうしますと、3億円で建築したアパートは1億円の評価となります。

これに伴い、アパートの土地の敷地も借地権✕借家権の21%が減額されることとなり、▲6千万円の評価が減額されます。

これに対して、調達した借入金3億円の評価は額面通り3億円ですから、それを債務控除として差し引けば、アパート建築によって正味財産は、以下の通り、▲2億6千万円となります。(=建物1億円-土地評価減6千万円-借入金3億円)。

既存の財産として5億円を所有していましたので、このようなマイナス財産▲2億6千万円を組み入れた結果、2億4千万円まで正味財産は減少することになりました。

これはアパート建築の資金を自己資金で賄っても同様です。借入金によるマイナス効果が、既存財産の減少に置き換えられるだけであり、同額の評価引下げが実現します。

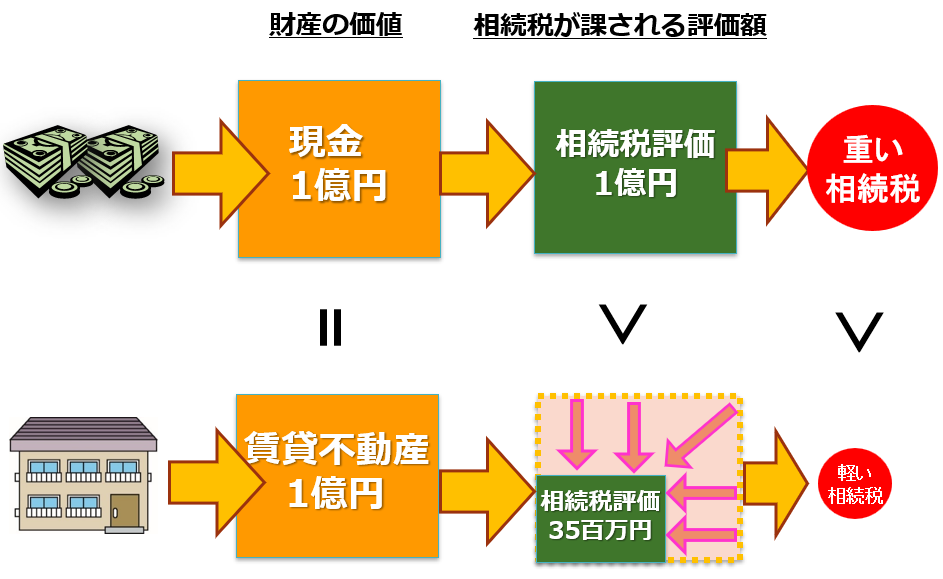

結局のところ、ここでのマイナス効果は、現金の評価と不動産の評価の差額を実現したものです。1億円の現金の相続税評価は1億円ですが、1億円の賃貸不動産の評価は3,500万円になることがあるのです。

本件のように手元現金が無い場合、借入金によってもマイナスの効果が実現します。これは、借入金はマイナスの現金として考えることができ、正味財産に与える効果は同じだからです。

このようにして、賃貸不動産の個人経営によって、相続税の節税を実現することができました。

しかし、個人経営を続ければ、投資回収によって、借入金が減少するとともに、手元現金が増加します。すなわち、借入金による債務控除の金額が小さくなるとともに、相続財産が増加することによって、正味財産は増えていくのです。

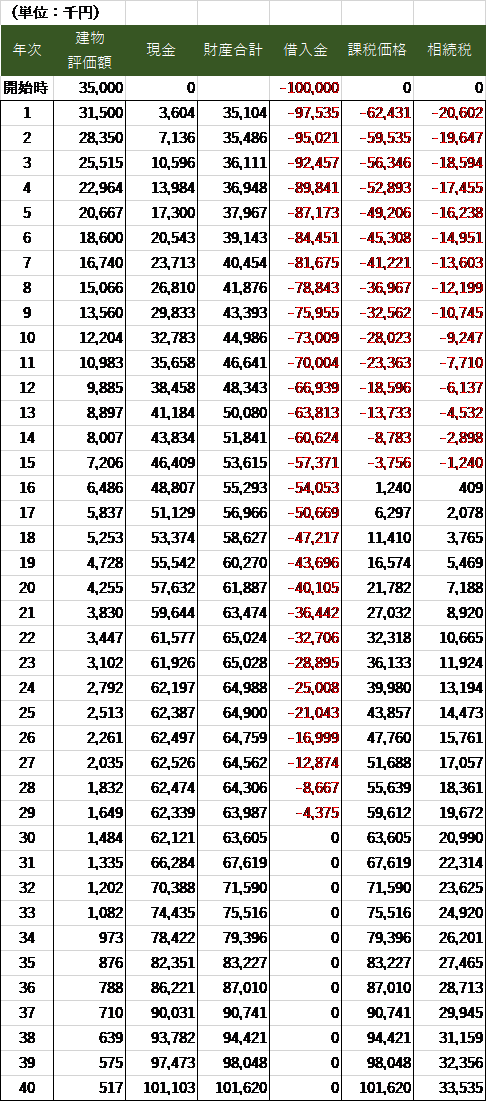

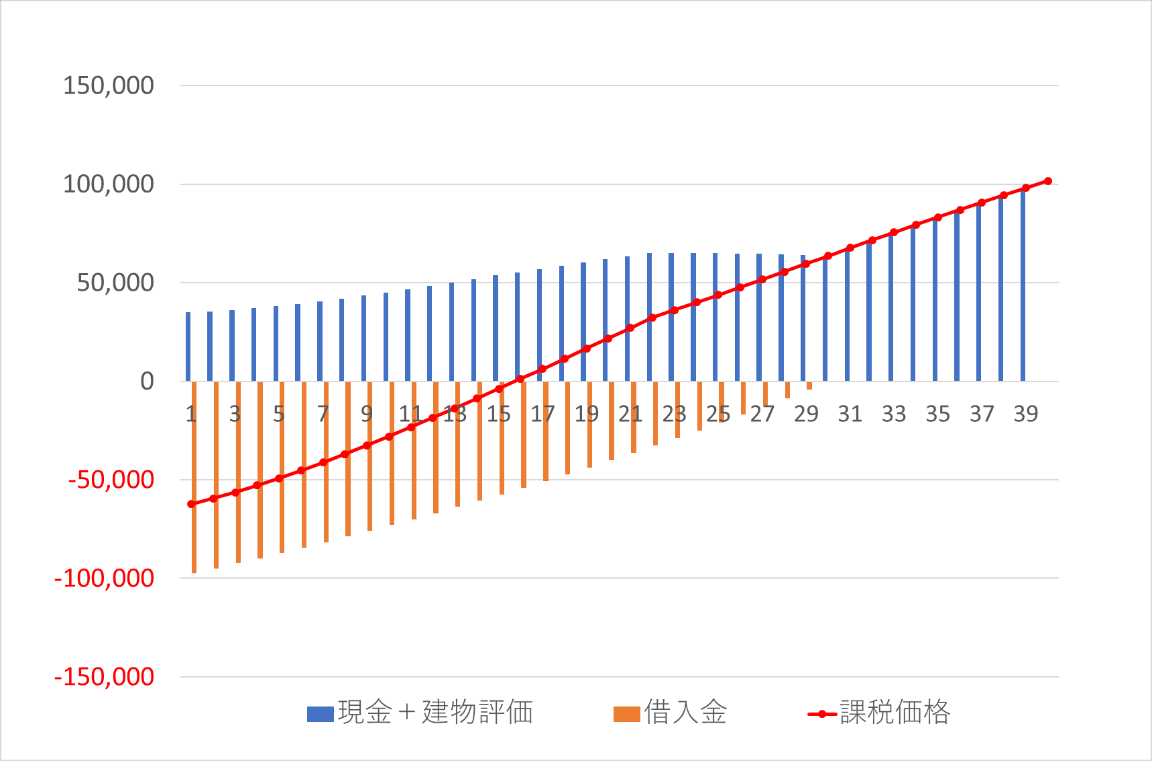

1億円の賃貸アパートを建築する計算例

たとえば、1億円の賃貸アパートを全額借入金によって建築した場合の相続税評価と相続税額(他の財産と合わせると10億円規模で33%と仮定)は、次の表の通りとなります。

|

このグラフをご覧いただけますように、「マイナスの財産」を創出し、既存の財産の相続税を減少させる効果は、建築から15年目にゼロとなるのです。16年目以降は賃貸アパートの正味財産がプラスとなるため、相続税対策はまた一からやり直しということになります。

つまり、賃貸不動産を個人経営することによる相続税対策の効果は、10年くらいの短期間しか続かないということです。それゆえ、病気で入院した方、80歳を超えた高齢者の方など、相続が近づいてきた方であれば効果的な手法となりますが、そうでない方にとってはあまり意味がある方法とは言えません。

ちなみに、3億円の賃貸アパートを法人で建築したとしても、土地の評価を▲20%引き下げることができるだけにとどまり(無償返還届出書を提出した場合)、それ以上の節税効果を得ることができません。これは、不動産投資によって「マイナスの財産」を創出しても、その効果は法人のものとなり、個人の財産評価を引き下げることができないからです。

したがって、80歳を超えた高齢者が相続税対策を考える場合、短期的な節税効果を得るのであれば、個人経営のほうが好ましいと言えます。

60歳の不動産オーナーの相続税対策は法人化

短期的には個人経営の賃貸不動産のほうが節税効果は高いものの、その効果を享受することとのできる期間が短いという欠点がありました。相続税の発生時期を事前に予測することなどできないことから、早い段階で相続税対策を施しても、意味はありません。

長期的な節税手段を考える

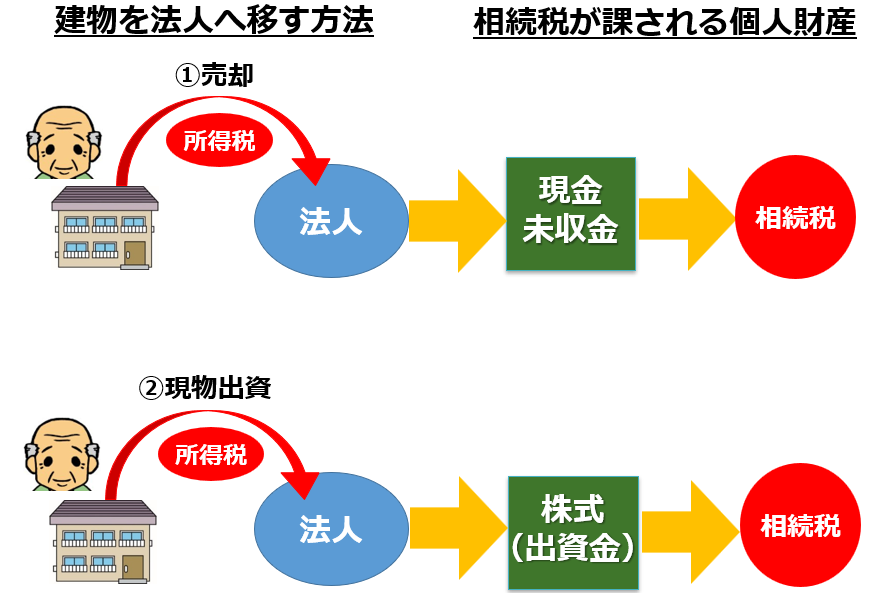

そこで、長期的な節税手段として、既存の賃貸不動産の法人経営を行うことを考えます。すなわち、法人を設立し、その法人が銀行借入を行って建物を建てるのです。

この際、個人経営していた賃貸不動産を、個人から法人へ移す方法としてい、個人から法人へ売却(譲渡)する方法と、個人から法人へ現物出資する方法の2つがあります。

この効果を見るために、以下の計算例で測定し、法人経営をこれら2つに分けて、それぞれ比較してみましょう。

1億円で賃貸アパートを建築する計算例

|

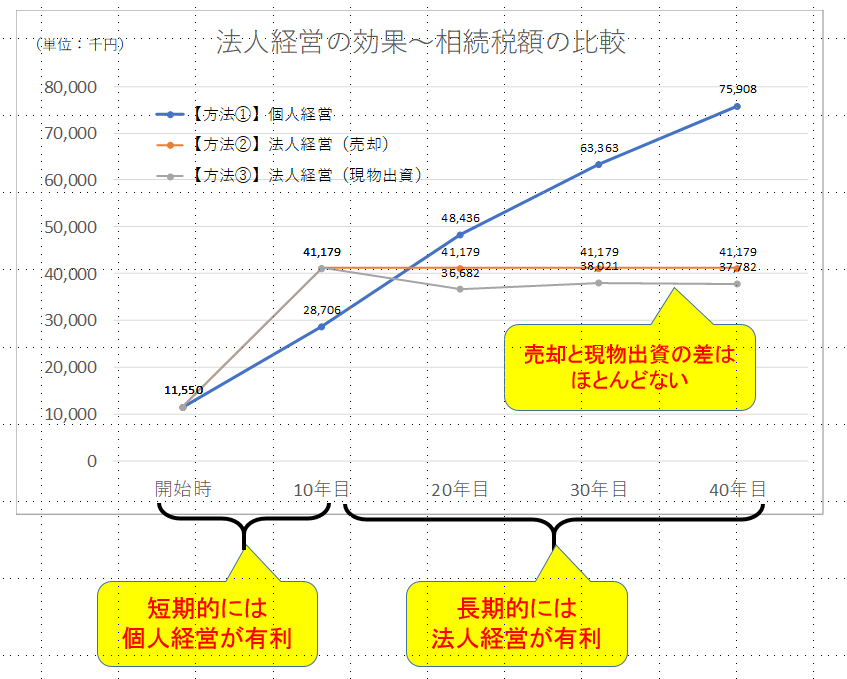

【方法①】 個人経営個人経営を続ける。 |

【方法②】 法人へ建物を売却10年度末に、奥様(又はお子様)が出資して法人を設立し、建物を売却する。売却代金は未収金とし、法人は手取り現金をすべて返済に充てる。完済したら、現金はすべて法人に留保する。 |

【方法③】 法人へ建物を現物出資10年度末に、建物を現物出資することで自ら出資者となり、法人を設立する。法人の税引前利益はすべて奥様(又はお子様)への役員報酬に充て、法人税ゼロ、当期純利益ゼロを維持する(住民税均等割は無視する。)。 |

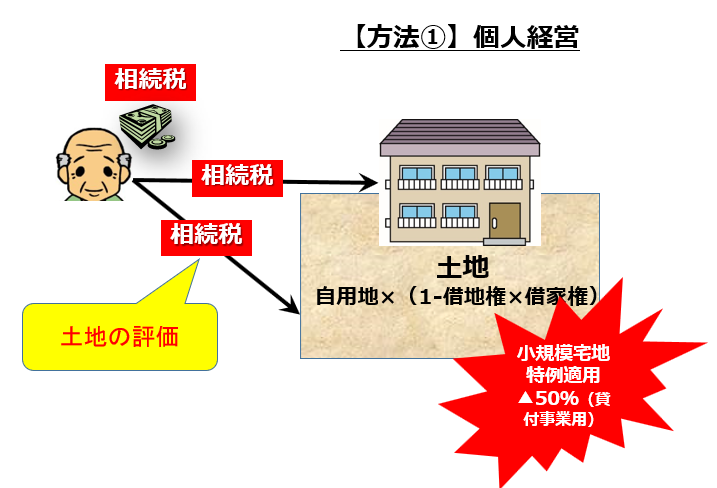

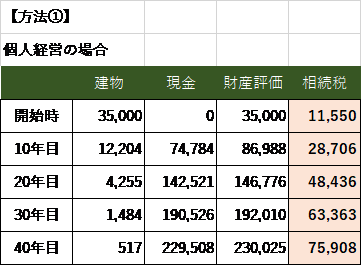

【方法①】 個人経営

個人経営であれば、年数を経るに従って、相続税は増加の一途を辿ります。

すでに説明した通り、不動産経営は儲けることが目的であり、現金を稼ぐことができます。個人経営を40年という長い期間で見た場合、その前半の期間では、手取額が大きくなるため、現金が手元にどんどん蓄積していきます。そして、後半の期間では、返済額が大きくなるため、借入金がどんどん減少していきます。現金の増加、借入金の減少、いずれにおいてもその効果は個人財産の増加であり、相続税は増加します。これを止めることはできません。

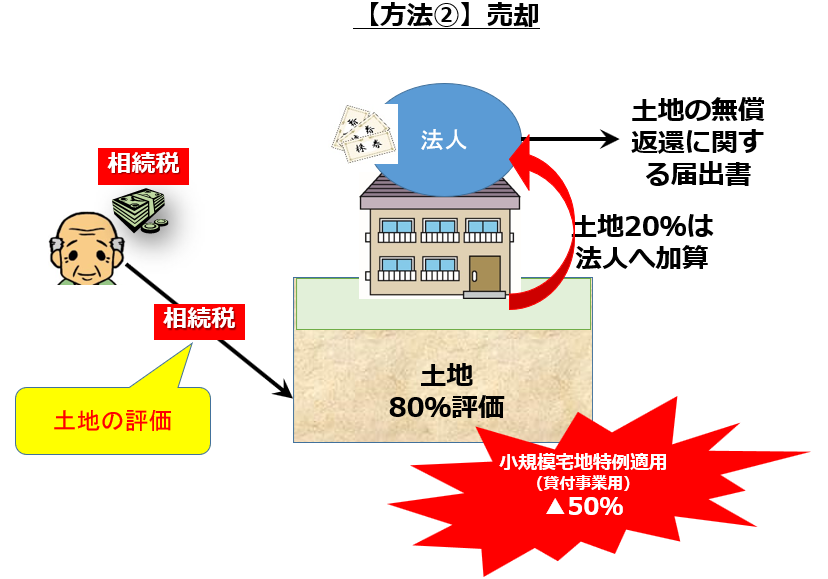

【方法②】 法人へ建物を売却

法人経営ですと、不思議なことに、相続税は増加しなくなります。

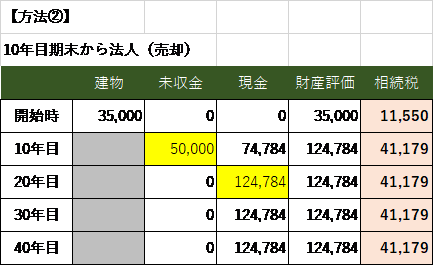

【方法②】の事例では、経営開始から10年経った年度末に、賃貸アパートを個人から法人へ売却して、法人経営に移行してます。

10年度末に5,000万円の未収金(金銭債権)が発生しますが、オーナーは分割払いによってそれを回収し、現金を獲得します。その後、個人には収入が一切発生しなくなりますので、財産は増えなくなります。

この原因は、法人の株式を奥様(又はお子様)が引き受けることによって、株価上昇がオーナー個人財産の上昇をもたらさないことにあります。すなわち、不動産所得が、オーナー個人ではなく、法人の利益になり、法人に現金が蓄積して株価が上昇しても、それは奥様(又はお子様)の財産となり、オーナー個人の財産から切り離されるからです。

建物を法人に移した後のオーナー個人の相続税対策としては、譲渡代金として獲得した現金を減らすことのみとなります。

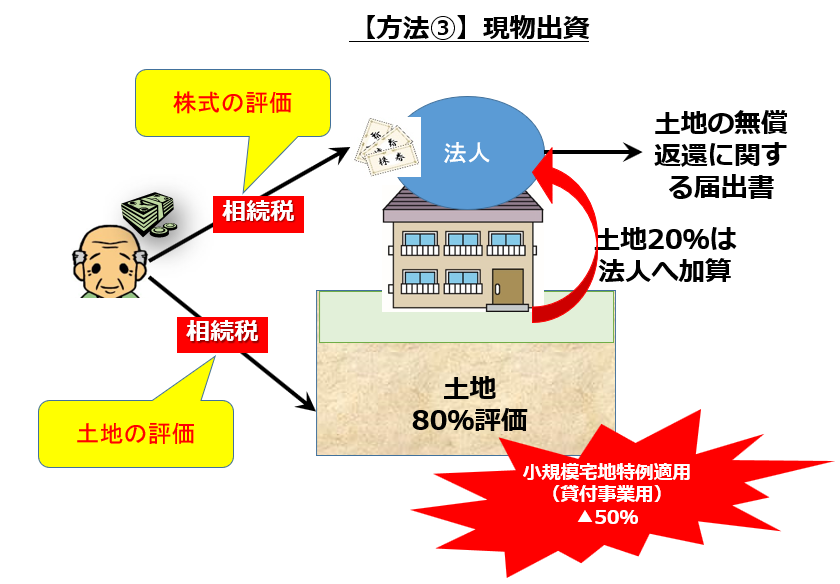

【方法③】 法人へ建物を現物出資

【方法③】の事例では、10年経った年度末に、賃貸アパートを個人から法人へ現物出資し、法人経営に移行します。10年度末に5,000万円(発行価額=建物の簿価)の株式を取得します。

3年縛りの経過後、14年度には法人における建物の評価が相続税評価(固定資産税評価額)に変わりますので、株式の評価が下がります(ここでの仮定は75%としています。)。

法人は獲得した税引前利益の全てを奥様への役員報酬として支払うため、その後の株価は、建物の固定資産税評価額の低下に伴って、下落が続くことになります。オーナー個人には収益が一切発生しなくなりますので、財産は増えません。

この原因についても、【方法②】と同様、法人の利益を奥様(又はお子様)に支払うことによって、株価上昇がオーナー個人財産の上昇をもたらさないことにあります。

すなわち、不動産所得が、オーナー個人ではなく、法人の利益になり、法人に現金が蓄積して株価が上昇しても、それは奥様(又はお子様)の財産となり、オーナー個人の財産から切り離されるからです。

建物を法人に移した後のオーナー個人の相続税対策は、もはや何もする必要はありません。

法人化で個人財産の増加はストップする

| 【この表の見方】

まず個人経営の場合、年数を経るにしたがって相続税は増加する一方です。これは、不動産経営によって所得を稼ぐことができ、現金が手元に蓄積されていくからです。黒字が続くかぎり、財産が増え続け、相続税は増加します。 次に法人経営の場合、建物を売却する場合と現物出資する場合で効果が異なります。売却について考えますと、ここでのシミュレーションは10年目の法人化ですから、10年目にこれまで個人所有していた建物を売却し、現金(又は法人に対する未収金)を取得します。 建物の譲渡価額は、相続税評価(固定資産税評価額)ではなく、時価でなければなりません。時価が確定申告で計算した未償却残高としますと(実務上このように考えます。)、手放した建物の相続税評価よりも、譲渡対価として受け取った現金の相続税評価のほうが大きいため、個人の財産評価は上がります(固定資産税評価額は、帳簿価額の40~50%程度の低い水準だからです。)。これでは相続税対策には逆効果に見えます。 しかし、法人の株式(出資)を子供が所有するようにしておきますと、その後の不動産所得は、個人の手元には入ってこなくなり(法人の利益となります。)、個人財産は増えなくなります。 これに対して、現物出資について考えますと、10年目の法人化のタイミングにおける効果は同じです。相続税評価の低い建物という資産を手放し、相続税評価の高い株式(=建物の時価に相当)を取得します。 その結果、売却の場合と同様に、個人の財産評価は一時的に上がります。そして、株式という財産を所有することになるため、株価が上がれば、財産評価は上がる可能性があります。 しかし、法人であれば、不動産所得と同額の役員給与を奥様やお子様に支払うことができるため、株価の上昇を抑えることが可能です。そうすれば、株価は上がらず(奥様やお子様の所得が増えます。)、個人財産は増えなくなります。 以上の結果、個人財産は上昇し続けるのに対して、法人化は売却と現物出資のいずれの場合でも個人財産の上昇を止めることができます。それゆえ、相続税を節税することが可能となるのです。 |

結論は、短期的には個人経営、長期的には法人経営が有利ということです。

すなわち、【方法①】個人経営のほうが財産評価の引下げ効果が大きく、【方法②】及び【方法③】法人よりも相続税は小さくなりますが、長期的には、【方法①】個人経営では相続税の増加に歯止めをかけることができず、【方法②】及び【方法③】法人よりも相続税は大きくなります。

個人経営では、年数を経るに従って、相続税は増加の一途を辿ります。それに対して、法人経営では、法人化のタイミングで一時的に相続税は増加するものの、その後は増加しなくなります。

したがって、長期的な節税効果を享受したいのであれば、法人経営したほうがよいということになります。

また、法人経営を始める2つの方法、すなわち、売却(譲渡)と現物出資の違いですが、オーナー個人の財産の内訳にあります。【方法②】売却の場合は、現金を所有することになりますが、【方法③】現物出資の場合は、株式を所有することになります。

いずれも暦年課税で子供に生前贈与することが可能ですが、株式よりも現金のほうが贈与しやすいケースのほうが多いと思われるため、相続税ゼロを目指すなど、更なる相続税対策を行うのであれば、現金を所有する【方法②】売却の方法のほうが好ましく、売却(譲渡)によって法人経営をスタートすべきと考えられます。

なお、個人が所有する土地については、法人のほうで「土地の無償返還に関する届出書」を提出し、法人から通常の地代を受け取ることとしますので、その評価は自用地の80%となります。

もちろん、地代を受け取ることによって、個人の手元現金が増加して相続税負担が伴うことになりまるため、相続が発生する直前までは地代は受け取らないという方法で進めても構いません。使用貸借の場合は自用地評価となりますが、相続のタイミングにおいて80%評価に引下げることができれば、それで十分です。

ただし、土地については、法人から地代を受け取っていれば、小規模宅地等の特例(貸付事業用宅地)として、200㎡まで▲50%の評価を引下げることができます。