0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

生命保険セールスマンは活用すべき!ローカルベンチマークを使った事業性評価とは?

目次

事業性評価が求められる理由

法人契約の生命保険を販売するセールスマンの営業トークでは、決算対策(法人税等の節税)や役員退職金の確保など、利益の繰延べに係る分析が重視され、利益を生み出す事業(ビジネス)そのものに係る踏み込んだ分析が行われてきませんでした。

しかし、損金性ある保険商品が封じ込められた現在、これまでの提案は通用しなくなっています。

そこで、今後求められるのは、事業そのものの成長と存続をサポートする提案、事業保障のための提案です。すなわち、どうすれば事業が成長するのか、事業の危機に陥ったとき(経営者の病気や突然死など)、どのように存続を図るのか、これらに生命保険契約を活用しようとする提案です。

この点、銀行などの金融機関では、財務データ分析に依存した融資や助言から、事業性評価に基づく融資や助言にシフトすることが求められています(金融庁の金融モニタリング基本方針)。

生命保険セールスマンにとっても、銀行の融資担当者と同様に、事業性評価へのシフトが必要になったと考えられます。

生命保険セールスマンは、顧客の事業性を「評価する」など不可能だ、そんな能力は無いと逃げたくなるかもしれません。経営コンサルティング会社のような機能が求められると勘違いされるかもしれません。しかし、事業を「評価する」必要はないのです。

評価するのではなく、顧客と事業の現状と将来に関する「対話」を行えばよいのです。事業のことを本当に理解しているのは顧客自身ですし、戦略を実行するのも顧客自身です。生命保険セールスマンが事業の経営に携わるわけではありません。対話を通じて顧客と一緒に考え、新たな気づきを得て、顧客自身に新たな戦略を見つけてもらえばよいのです。顧客と向き合い、寄り添う取り組みが重要なのです。

事業性評価のためのローカルベンチマークの活用

顧客の事業の現状を理解しようとするとき、何らかのフレームワーク、分析ツールが必要となります。これには簡単なものから高度なものまで様々なものが公開されていますが、中小企業庁が作った「ローカルベンチマーク」が最適です。このローカルベンチマークを利用して顧客と対話を行えばよいのです。

ローカルベンチマークは、事業の現状把握を行うツールとして、経営者や金融機関・支援機関等が、経営者と同じ目線で対話を行うための基本的なフレームワークです。必要最低限の財務分析、商流・業務フロー分析、事業・戦略分析の3つから構成されています。これは銀行の事業性評価の「入口」として活用されることも期待されているものです。

正確に説明すると、ローカルベンチマークの構成は、地域の経済・産業の現状を把握するプロセス(第一段階)と、個別企業について成長余力や持続性・生産性を判断するプロセス(第二段階)の二部構成となっています。第一段階は、RESAS(地域経済分析システム)を使い、地域の産業構造や取引の流れ、雇用状況を分析することで、個別の産業が地域経済に与える影響や重点的に取り組むべき産業を特定するものです。

自社を取り巻く外部経営環境を正確に分析するのであれば、RESASまで活用したほうがよいでしょう。しかし、ここまで正確に分析する必要があるケースは少ないため、ほとんどのケースでは、RESASの分析が省略されています。

第二段階は、「財務情報」(6つの指標)と「非財務情報」(4つの視点)および商流・業務フロー分析に関する各データをExcelシートに入力し、その結果に見ることで、事業の現状を把握するものです。

財務情報については、全ての業種平均値がExcelファイルに記録されているため、それとの比較によって点数を付け、優劣を評価することができます(レーダーチャートで見やすく表示)。

| 財務情報の6つの指標

①売上高増加率(売上持続性)、②営業利益率(収益性)、③労働生産性(生産性)、④EBITDA有利子負債倍率(健全性)、⑤営業運転資本回転期間(効率性)、⑥自己資本比率(安全性) |

| 非財務情報の4つの視点

①経営者への着目、②関係者への着目、③事業への着目、④内部管理体制への着目 |

ローカルベンチマークで対話すべき財務情報とは

ここで生命保険セールスマンが、顧客と対話すべき内容は、財務情報と非財務情報に大別されます。

財務情報に係る対話を行うためには、6つの財務指標の算出が必要となります。これらを算出するために、決算書を入手できれば済む話ですが、生命保険セールスマンの立場で顧客から決算書を見せてもらうことは容易ではありません。

そのため、口頭で概算値だけヒアリングすることを目指しましょう。ローカルベンチマークのシートと6つの財務指標のレーダーチャートを見せた上で、その算出に必要となる項目を大まかに教えてほしいとお願いしましょう。いずれも正確な数値は必要なく、概算値で構いません。

(1)売上高の増加率(前年度との比較)

(2)営業利益率

(3)EBITDA有利子負債倍率(=純有利子負債÷EBITDA)

EBITDA=営業利益+減価償却費、有利子負債=借入金-現金預金

(4)営業運転資本回転期間(=営業運転資本÷1ヶ月の売上高)

営業運転資本=営業債権+棚卸資産-営業債務

(5)自己資本比率(=純資産÷総資産)

ローカルベンチマークで対話すべき商流・業務フローとは

非財務情報に係る対話には、商流・業務フローのヒアリングと、事業・戦略のヒアリングがあります。

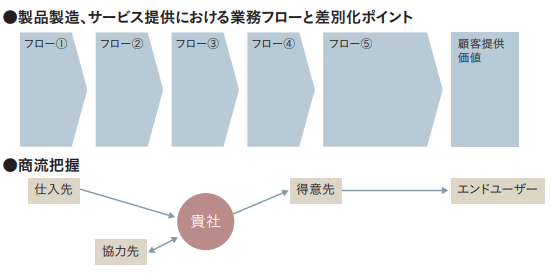

商流・業務フローについては、どこから仕入れて、どこへ販売しているのか、その流れにおいてどこで付加価値を創出しているのか、バリューチェーン分析を行います。

商流については、仕入先・協力先(外注先)から何をいくら仕入れているのか、得意先とその先にあるエンドユーザーに何をいくら販売しているのかヒアリングします。そこで、得意先がなぜ当社の商品・サービスを購入してくれるのか、顧客にとっての顧客提供価値が何か、顧客と話し合います。

業務フローについては、各業務の具体的内容とそれらのつながりを把握し、どの業務に課題があるのか、どの業務が差別化ポイント(お客様から選ばれている理由)となっているのか検討します。ただし、業務フローまで細かくヒアリングすることが難しいケースが多いため、これは省略しても構いません。

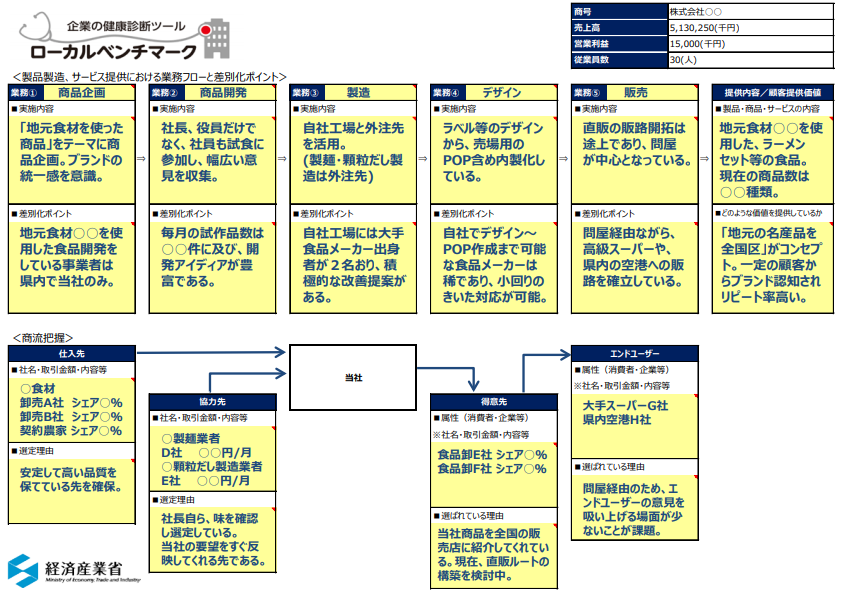

【ローカルベンチマークの記載例】

(出所:経済産業省「ローカルベンチマーク『参考ツール』利用マニュアル」)

ローカルベンチマークで対話すべき事業・戦略分析とは

非財務情報の対話として、もう一つに事業・戦略分析があります。顧客は法人(会社)の経営者ですから、常に事業のことを考えているはずです。経営者の目線からヒアリングを行うことで、「よくぞ聞いてくれました」となり、話が弾むことでしょう。

以下の4つの視点に基づいて、事業内容を確認して現状把握を行うとともに、将来目標を設定して、その達成のための課題や対応策を明らかにします。

これは、SWOT分析と似たようなものです。SWOT分析のほうが得意であれば、そちらを行ってもよいでしょう。

①経営者への着目

中小企業経営に経営者が与える影響は大きく、経営者の優劣が事業の優劣を左右します。そのため、経営者自身の現状について理解することが重要です。経営理念・ビジョン、経営意欲を聞いてみましょう。また、事業承継を進めるために、誰を後継者としたいか、現経営者の意向を確認することも必要となります。

| 【具体的な質問項目】

・ 現経営者自身の現状 ・ 経営理念・ビジョン、事業の方向性 ・ 経営意欲・健康状態 ・ 後継者の有無 |

②事業への着目

事業がどのように収益を上げているのか、それをどのような仕組みで実現しているのか、ビジネスモデルを理解するとともに、事業の強みと弱みがどこにあるのかを把握します。

また、事業の沿革、収益性・生産性向上に向けた取り組みをヒアリングしましょう。特に、IT技術の活用によって生産性を向上させているかについては、経営環境の変化への適応という観点から重要な戦略となります。

具体的な作業として、商流・業務フローを把握し図示することで、現経営者との活発な対話が生まれ、事業内容を深堀りすることができます。

| 【具体的な質問項目】

・ ビジネスモデル、商流と業務フロー(図示する) ・ 沿革 ・ 技術力・販売力の強み・弱み(SWOT分析でもよい) ・ IT技術活用や投資 |

③関係者への着目

事業を取り巻く外部経営環境について対話を行います。市場環境を把握するとともに、競合他社との競争関係を理解する視点も欠かせません。生命保険セールスマンのほうで産業調査に係る資料を提供すれば、喜ばれることでしょう。顧客提供価値を深堀りして検討します。

また、経営に必要不可欠である従業員の状況、取引金融機関(メインバンク)との関係などにも課題が発生しているケースが多く見られます。特に、近年は人材採用が厳しくなっているため、その対応策を検討しましょう。

| 【具体的な質問項目】

・ 市場動向・競合他社 ・ 顧客関係(顧客リピート率、新規開拓、取引先数の推移、顧客の声) ・ 従業員の定着率、平均給与、採用の状況 ・ 取引金融機関との関係 |

④内部管理体制への着目

中小企業においては、依然として親族による属人的な経営が多いことから、内部管理体制が整備されているかという視点も重要です。少々難しいかもしれませんが、組織体制や情報管理体制についてヒアリングしてみましょう。他の非財務項目のヒアリング結果と比べて違和感がある場合には、係争事件やコンプライアンス上の問題点が見つかる場合もあります。

また、会社全体の方向性が定まっているか、経営目標が社内で共有されているかを確認します。事業計画が立案され、それが社内会議で議論されているかを確認することも有効でしょう。

そして、事業の推進に必要な人材が配置されているか、人材育成するシステムが構築されているか、将来に向けての研究開発や商品開発に取り組んでいるか、将来に向けての投資についてもヒアリングしましょう。

| 【具体的な質問項目】

・ ガバナンス、組織体制、情報管理体制 ・ 経営目標と事業計画、社内会議による従業員との共有の状況 ・ 研究開発・商品開発の状況 ・ 人材育成への取り組み |

ローカルベンチマークを活用する目的

ローカルベンチマークに記載される財務指標やヒアリング事項は、現経営者である顧客との対話を行い、顧客自身に課題を認識しもらい、行動につなげてもらうための「きっかけ」または「たたき台」として活用するものです。生命保険セールスマンが事業性を分析し評価するものではないので、その点に注意してください。経営コンサルティングを行うためのツールではありません。

ローカルベンチマークは、特に事業承継の局面にある顧客にとって有効なツールとなります。これを現経営者ではなく、後継者との対話に使用すればよいのです。後継者は、現経営者の過去の経営を理解し、将来の経営判断に資する情報とすることができ、事業承継を円滑に進める手段となります。もちろん、生命保険セールスマンにとっても、退職金のための生命保険の販売するチャンスを見つけることができます。

いずれにしても、ローカルベンチマークは「対話」のための手段であり、これを作成するだけで経営課題が解決され、その見返りに生命保険契約が得られるというものではありません。

生命保険セールスマンが、ローカルベンチマークを使って、現経営者である顧客との対話を行い、人間関係を深めていくのです。決算書を入手できない段階における営業アプローチのツールとしてローカルベンチマークを活用することができます。

法人(会社)経営者に生命保険を販売しようと思っても、節税や退職金の提案だけで契約を得ることはできません。事業の成長と存続(危機対策)の対話を行うことが、効果的な営業アプローチとなるのです。

ローカルベンチマークを活用した対話の進め方

ローカルベンチマークは、現経営者である顧客が、事業の課題に気づき、その解決に向けた戦略を立案するための出発点となります。経営環境の変化や、競合他社との競争が激しくなってきている現在、経営者には経営革新や新たな事業戦略の立案が求められています。

経営者の周りにおいて、そのような話題を振ってくれる支援者は、生命保険セールスマン以外には存在していません。銀行の事業性評価においてローカルベンチマークを活用すべきと言われていますが、実際に活用されているケースは少ないようです。

ローカルベンチマークを前提とした対話の進め方のイメージは、以下のようなものです。

【対話のサンプル】

生命保険セールスマン:

「社長のところって、こだわりのパンを作っていますよね。ただ社長がどのようにパンを作っているのか、また他のパン屋さんと何が違って人気があるのか知りたいのです。少し教えていただけませんか?」

経営者である見込み客:

「おぉ、そんなことを聞いてくれる人は初めてだね。銀行の担当者からもそんなことは聞かれたことないよ。どうしたんだ、いきなり?」

生命保険セールスマン:

「いやぁ、今まで恥ずかしくて聞けなかったんですよ。でも、経済産業省でもローカルベンチマークの活用を推進しているようなんです。ローカルベンチマークでは事業の現状を知ることから始めろと言われているんです。」

経営者である見込み客:

「いやぁ、生命保険セールスマンのあなたからそんな事を聞いてもらえるなんて思わなかったよ。実はね、うちは先代社長から秘伝のパンの製法を受け継いでいるんだよ。」

生命保険セールスマン:

「へぇ!そうなんですか!差し支えない範囲で、どうやってパンを作っているのか教えていただけませんか?」

***(途中省略)***

生命保険セールスマン:

「なるほど~、社長のたまごパンは、先代社長の頃からX製粉から仕入れていたんですね!それに随分とこだわりのある製法なんですね!」

経営者である見込み客:

「そうだよ~。卵もね、地元のY養鶏場の特別な鶏から朝取れる卵のみを使用しているんだ。新鮮な地元の卵と小麦が、うちのパンの美味しさの秘訣だね!ただ、実はX製粉の社長が今年80歳でね、本人はまだ大丈夫と言ってるんだけど、後継者不在らしいんだよ。もしX製粉が廃業でもしてしまったら、うちのパンの美味しさが半減してしまうだろうね。」

生命保険セールスマン:

「そうなんですね。でも、もしX製粉が本当に廃業してしまったら、どうするんですか?」

経営者である見込み客:

「そりゃあ、大変な事態だよ。新しい仕入先を探さないといけないだろうね。」

生命保険セールスマン:

「私はこの業界が詳しいんです。何か私にお手伝いできることを考えてみます!」

ローカルベンチマークを活用した対話の具体例

対話の進め方に決まったルールはありません。特に、非財務項目については、経営者の考え方によって、何を重視するか異なってくるはずです。

たとえば、生命保険セールスマンが、現経営者である見込み客との対話を行う場合、具体的な質問事項として、以下のようなものが想定されます。ローカルベンチマークの作成することを目指して、ヒアリングしましょう。

<質問事項>

- 社長はなぜこの事業を始められたのですか?この事業はなぜ成功したとお考えですか?【経営者の視点:経営理念・ビジョン】

- 今後はどのように事業を成長させていきたいとお考えですか?この事業の成長に自ら取り組んでいくご予定ですか?【経営者の視点:経営意欲】

- 社長は何歳までお仕事を続けられる予定ですか?社長の後継者はどなたですか?【経営者の視点:事業承継】

- なぜこの場所でこの事業を始められたのですか?創業期の事業環境はどのようなものだったのでしょうか?【事業の視点:沿革】

- 事業が軌道に乗ったきっかけはどのようなものだったのでしょうか?過去に大変な時期(受注が減少していた、赤字や債務を抱えていたなど)もあったと思いますが、どのように乗り越えられたのですか?【事業の視点:沿革、ターニングポイントの把握】

- 競合他社と差別化するためにどのような工夫をされていますか?事業の強みはどこにありますか?【事業の視点:強みの把握】

- 競合他社と比較してどのような点に課題があるとお考えですか?社長のお悩みはどこにありますか?【事業の視点:弱みの把握】

- 中小企業には生産性向上が必要だと言われていますが、IT(情報技術)への設備投資は行われていますか?【事業の視点:生産性向上】

- 御社の市場はどのような状況で、業界内でどのようなポジションにあるとお考えですか?競合先は昔と今とで変化がありますか?【企業を取り巻く経営環境の視点:市場動向】

- お客様との関係は良好ですか?新規開拓は行われていますか?昔と今で顧客のニーズはどのように変化しているとお考えですか?【企業を取り巻く経営環境の視点:顧客との関係】

- 「働き方改革」が主張されていますが、従業員の定着率や平均年齢、給与水準や人材採用はどのような状況ですか?【企業を取り巻く経営環境の視点:従業員】

- メインバンクとの取引関係は良好ですか?金融機関はどのようなお話をされますか?【企業を取り巻く経営環境の視点:メインバンクとの関係】

- この先、御社にとってどのようなことがリスクになるとお考えですか?情報管理や法令遵守など経営管理体制に問題はありませんか?【内部管理体制:組織体制】

- 御社の経営計画や事業計画は作っていますか?社内会議を開いて、それらを従業員と共有していますか?【内部管理体制:経営計画とその共有】

- この先、御社にとってどのようなことがチャンスになるとお考えですか?そのチャンスをつかむために、研究開発・商品開発に向けた投資は多なっていますか?【内部管理体制:研究開発と商品開発】

- 御社の成長を図るため、人材育成や社員教育に取り組んでおられますか?【内部管理体制:人材育成】

- 御社の商流と業務フローについて教えてください。何か強みとなる特徴はありますか?【商流・業務フロー】

生命保険セールスマンは、経営者である見込み客に対して、これら17個の質問を行います。それをローカルベンチマークのシートに記入してまとめるのです。

何度か訪問を行い、1回の訪問時に30分程度の時間を取ってもらい、対話を行いましょう。1回の対話において、5つ~6つくらい質問できればよいでしょう。よって、全部の質問を完了させるには、3回の訪問が必要となります。

顧客にまとまった時間を取ってもらい、一気に全て質問することは得策ではありません。顧客にとって負担が重く、ローカルベンチマークが何か特別なものだと認識されてしまうおそれがあるからです。カジュアルな雰囲気の日常会話を通じて質問を行うようにしましょう。

見込み客との対話における質問テクニック

生命保険セールスマンであれば当然に知っていることではありますが、生命保険契約を獲得するということは、お客様の心をつかみ、人間的な信頼関係を築き上げるということです。

お客様が会社経営者であれば、面談において「事業経営に関する対話を行うこと」が不可欠です。

この点、個人向けに生命保険商品を売るのであれば、お客様の日常生活やライフプランに関する対話行うだけで十分でしょう。しかし、会社経営者にとって最も関心の高い話題は、ライフプランではなく、事業経営の成功なのです。事業経営に関する話題を振ってくれるほうが、うれしいのです。

もちろん、お客様の事業のことが全くわからない初期段階で、初対面の相手と事業経営の対話を弾ませることは容易ではありません。中小企業診断士など事業経営に慣れている人であれば事前準備は不要でもいいですが、慣れていない生命保険セールスマンであれば、事業経営の会話のためのネタを事前準備しておくことが必要となります。

たとえば、お客様の事業の業界動向、会社情報(Webサイト)などをインターネットで調べておく、時事ネタを新聞雑誌から入手しておくといった準備です。

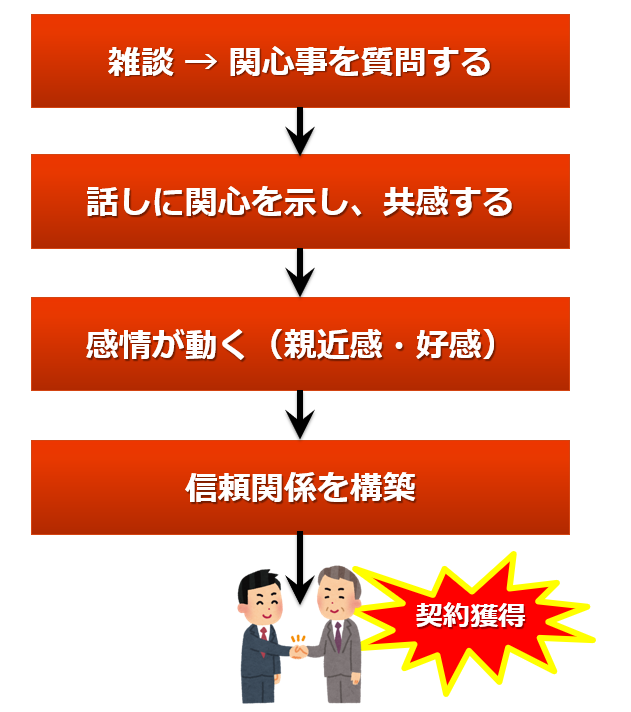

そこから会話を発展させるには、気持ちを通じ合わせること、お客様と共感することが必要となります。そのための会話のテクニックの基本は、お客様が「聞いて欲しい」と思うことを、「質問」をすることです。

お客様が聞きたいのは、自社のアピール、定期保険の節税効果や変額年金の利回りではありません。お客様の最大の関心事である事業経営に関する質問を行うことによって、お客様の思考と感情に影響を与えることができます。

なぜなら、人間は誰しも「関係欲求(アルダファーのERG理論におけるRelatedness)」を持っており、他人から「認めてもらいたい」、「関心を持ってもらいたい」と思っているからです。会社経営者であるお客様は、「経営者として認めてもらいたい、自分が経営する事業について関心を持ってもらいたい。」と思っているのです。

そこで、質問によって、お客様に係る情報を提供してもらい、その回答に対する強い関心を表明し、共感を示すのです。「社長のご苦労があったからこそ、ここまで事業が大きく成長できたのですね!」と、お客様を褒めることも効果的でしょう。

その結果、お客様は関係欲求が充足されて喜び、質問してくれる相手に対して好感・親近感を示すようになります。それゆえ、お客様は、事業経営に関する質問を行ってくれる生命保険セールスマンに対して、好感・親近感を持つようになるのです。

ただし、質問が何でもよいというわけではありません。また、慣れない生命保険セールスマンの方であれば、「何を質問してよいか、わからない。」という状態でしょう。

お客様との会話で求められる「質問」については、お客様が「他人から聞いてほしい」と思っている話題が効果的です。つまり、「聞いてほしい」=「話したい」内容に関する会話を行うほうが、お客様は、より大きく感情が動かされることになり、相手を信頼するようになるのです。

この点、会社経営者であるお客様が「聞いてほしい」と思っている話題は、すべてローカルベンチマークに含まれています。ローカルベンチマークを前提とした17個の質問を投げ続けていれば、見込み客が「よくぞ聞いてくれました!」と、喜んで会話を弾ませてくれます。

以上のように、見込み客との初期段階における信頼関係を築くきっかけは対話であり、対話が弾むかどうかで、生命保険契約を獲得することができるかどうかが決まると言っても過言ではありません。ローカルベンチマークは、営業アプローチのための強力な営業ツールとなります。