0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

社長の貸付金の相続税対策(債権放棄とDES)

企業オーナーと会社との資本関係を確認すると、会社に出資しているだけでなく、会社に資金を貸し付けているケースが多くみられます。個人にとって貸付金という金銭債権となり、将来の相続財産となって相続税が課されます。今回はこの状態を生前に解消する方法として、債権放棄とDESを見ていきましょう。

目次

会社に対する貸付金の相続税評価

企業オーナーから会社に対する貸付金(金銭債権)は、実質的に出資による株式保有と同様の資本投下であるにもかかわらず、相続が発生するときには債権の額面金額で評価されてしまい、税負担が重くなります。つまり、非上場株式の評価よりも割高な個人財産となっています。

貸付金の債権放棄(債務免除)による相続税対策

貸付金の額面金額とその時価に差額があると「債務免除益」が計上され、会社側で法人税が課されてしまう可能性があります。

具体的には、債権の時価相当額(<額面金額)についてのみ資本金等の額を増加させ、それを上回る額面金額との差額は「債務免除益」として課税されることとなります。

社長から多額の金銭債務を抱える会社は、過年度の赤字の累積のため、繰越欠損金を抱えている可能性が高いでしょう。その場合、債務免除益という利益を計上したとしても、繰越欠損金と相殺できるのであれば、問題ありません。

債権放棄しようにも繰越欠損金が少ない場合は問題となります。この場合の対応策として、いったん金銭出資による増資を行った後、その払込金で借入金を返済する、いわゆる「疑似DES」と呼ばれる方法があります。

この方法によれば,金銭出資による増資払込みと債務の返済の組み合わせですから、債務免除益を発生させることはありません。

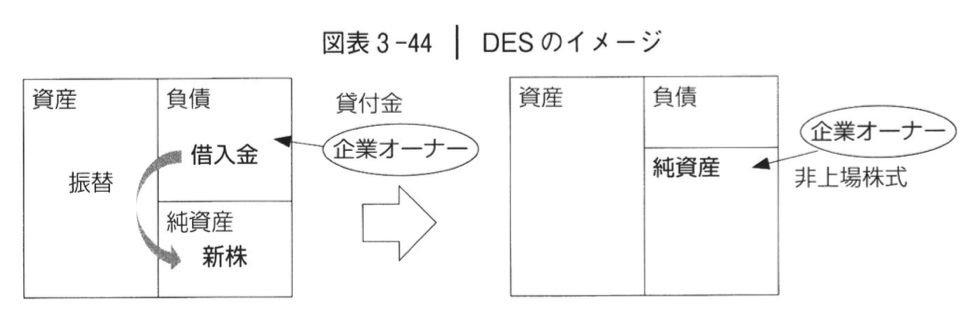

貸付金のデット・エクイティ・スワップ(DES)による相続税対策

もう一つの方法として、デット・エクイティ・スワップ(DES)を実行し、金銭債権を株式に転換することによって、保有する個人財産の相続税評価を引き下げておくことが可能です。

貸付金のデット・エクイティ・スワップ(DES)とは何か?

デット・エクイティ・スワップ(DES)とは、デット(債務)とエクイテイ(資本)をスワップ(交換)することです。すなわち、法人側から見れば、債務と交換に株式を発行することをいいます。つまり、現物出資による新株発行です。

逆に企業オーナー側から見れば、金銭債権の現物出資による新株引受けということになるでしょう。新株発行は現金を払い込むことが一般的ではありますが、デット・エクイティ・スワップ(DES)の場合は、金銭債権の拠出を行うことになるのです。

デット・エクイティ・スワップ(DES)は、債務者である自社にとっては、過剰債務を減らし財務体質を健全化できるメリットがあります。経営再建を行うためのスキームとして利用されることも少なくありません。

一方、債権者にとっても、債権の全部又は一部を全面的に放棄しないで、その一部を株式に交換しておくことによって、将来、経営再建が成功し、株式の価値が上昇したときに、キャピタル・ゲインや配当収入を得ることが期待できます。

また、債権者としては株式を取得することによって経営に関与することも可能となります。

貸付金のデット・エクイティ・スワップ(DES)の会社法上の取扱い

デット・エクイティ・スワップの手法には、債権を現物出資する「現物出資方式」と金銭出資及び債務の返済を組み合わせる「新株払込方式」がありますが、実務上は「現物出資方式」を用います。

会社法においては、弁済期が到来している金銭債権を、その債権額(額面金額)以下で出資する場合には、検査役の調査は不要であると規定されています。

これは、弁済期の到来した金銭債権を現物出資する場合、弁済額が確定しているから、債務の弁済と払い込みが同時に行われたのと実態は変わらないことから、券面額説(債権の時価ではなく額面金額について資本の増加を認識するという考え方)によっても問題がないと解されたものです。

貸付金のデット・エクイティ・スワップ(DES)に係る会計処理

弁済期の到来した金銭債権を現物出資する場合において、会計上も債権の券面額につき資本金(又は資本準備金)の増加として認識することになります。

会社法上の払い込みを伴う新株発行に該当するため、払込金額の2分の1を超えない範囲で資本準備金に計上することができます。

貸付金のデット・エクイティ・スワップ(DES)に係る税務処理

現物出資は、税務上、組織再編税制の対象に含まれています。

適格現物出資とは、①100%グループ内の現物出資、②50%超グループ内の現物出資、③共同事業を行うための現物出資のいずれかに該当する現物出資で、現物出資法人に被現物出資法人の株式のみを交付するものをいいます。

しかし、デット・エクイティ・スワップの場合は事業の移転を伴わず、従業者引き継ぎ要件(従業者の概ね80%以上の引き継ぎが見込まれていること)及び事業継続要件(移転した事業の継続が見込まれていること)を満たさないと考えられることから、完全支配関係がある法人間のデット・エクイティ・スワップで適格要件を満たすものを除いて、非適格現物出資になるものと考えられます。

非適格現物出資に該当する場合、債務者側において新株発行において増加する資本金等の額は、給付を受けた金銭以外の資産の時価と規定されています。

具体的には、債権の時価相当額につき資本金等の額を増加させ、債務者の財政状態が著しく悪化している場合のように債権の時価相当額が額面金額を下回るときは、その差額が債務消滅差益として認識されることとなります。

つまり、貸付金額と貸付債権の時価に差額があると債務免除益を計上することになって会社で課税されてしまう可能性がありますのでご注意ください。

なお、会社を清算する場合、会社更生法、民事再生法その他それに準ずる一定の場合において、期限切れの欠損金を債務消滅差益に充当することができます。

なお、デット・エクイティ・スワップ(DES)にしろ疑似DESにしろ、資本金等が増加することによって、増資の際に登録免許税が課され、その後、法人の住民税均等割が増加します。