03-4570-0810

受付10:00-17:00(土日祝日除く)

【従業員への事業承継】地方金融機関の営業担当者が中小企業・小規模事業者の事業承継を支援するための秘策(従業員承継・MBO)

信用組合の渉外担当者の方々の中には、経営者個人のお悩み相談を受けたものの、サポートの方法がよくわからないとお悩みの方もいらっしゃるのではないでしょうか。今回、従業員承継の事例をとり上げ、中小企業・小規模事業者の経営を支援する立場にいらっしゃる方々が、中小企業・小規模事業者の事業承継をどのように支援するのか解説致します。

目次

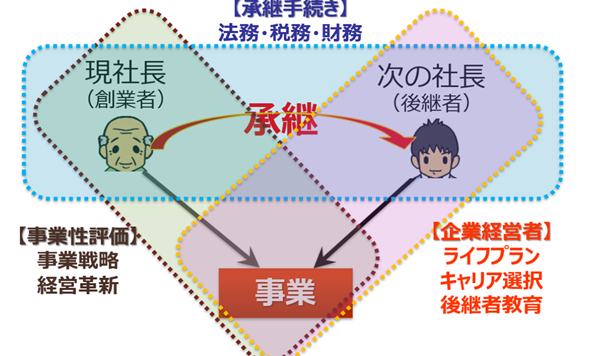

従業員承継の基本的な考え方

公認会計士:「事業承継というのは、企業経営者の立場、つまり社長の交代であり、同時にその地位を裏付ける財産、例えば株式を承継することでもあるということは理解できたかな。これを支援するということは、まさに企業経営と財産承継を深く考察しなければいけないということなんだ。」

渉外担当者:「それは親族内での承継だけでなく、従業員承継でも同じことが言えるのでしょうか。後継者が子どもと従業員では状況が大きく異なると思うのですが。」

公認会計士:「なかなか良い質問だね。基本的には同じだよ、従業員承継でも、検討すべき事項は親族内承継とほとんど変わらない。まずは、企業経営を理解し、事業の存続と成長を導く必要がある。そして、退任しようとする現経営者、そして経営者になろうとする後継者の気持ちや能力を理解し、彼らの人生相談を聞くとともに、大きな意思決定をサポートしなければならない。最後に、事業用資産や株式の承継手続きをサポートする必要もあるのだ。」

渉外担当者:「事業承継の支援者が把握しなければいけないポイントは何ですか?」

公認会計士:「それは、「事業は大丈夫か?」という事業性評価の問題、経営者の退任や就任という企業経営者の問題、そして「財産をどう承継するか?」という承継手続きの問題、この3つだね。これらを一つずつ丁寧に把握しなければいけない。」

渉外担当者:「なるほど、それらの3つの側面は従業員承継でも同じなのでしょうか?」

公認会計士:「そうだよ。ただし、従業員承継では、現経営者が築いた経営管理体制を後継者がうまく引き継ぐことができないことが大きな問題となるんだ。これは、他の従業員に対するリーダーシップを発揮することが難しいからだね。また、後継者になることを躊躇することがあるし、従業員に対する経営者教育が必要にもなる。従業員は現経営者の親族ではなく、サラリーマンとして長年働いてきたわけだから、自らがオーナー経営者となり、組織のトップに立ってリーダーシップを発揮するのは一筋縄ではいかないよね。」

渉外担当者:「それは確かに大変そうですね。でも、後継者になる従業員が特定の職務において能力が高く、経験が豊富なら問題ないのではないですか?」

公認会計士:「そうだね。しかし、例えば優秀な営業マンであっても、戦略立案や経営管理のような社長の仕事ができるかどうかは別問題だろう。何より、管理の仕事が大嫌いという人は多いよね。そして、後継者となる従業員が先代経営者に近い年齢の中高齢者であれば、能力を向上させることができる可能性は低いと言わざるをえない。」

渉外担当者:「それに、従業員承継の場合、株式を無償で承継するわけにはいかないですよね?」

公認会計士:「その通りだね。親族でないがゆえに、株式は有償での買取りとなり、それゆえに、資金調達という財務の問題が発生するんだ。」

経営者としての能力

渉外担当者:「経営者のリーダーシップは必ず必要なのでしょうか?」

公認会計士:「後継者になる従業員が、リーダーシップを発揮できずに問題となるケースがあるね。経営者はリーダーシップを発揮し、従業員を通じて経営課題を解決しなければいけない。そのためには、経営理念を明示し、それによって従業員の動機付けを行わなければならない。」

渉外担当者:「現経営者が創業者だと、カリスマ性の高いスーパーマンでしょうから、後継者がリーダーシップを発揮するのは難しいでしょうね?」

公認会計士:「そうなんだ。それまで他の従業員と同じレベルで働いてきた人が、突然社長になるわけだ。だから、単に口だけで目標を掲げるだけでは、他の従業員を動かすことはできないんだ。」

渉外担当者:「経営者の職務を習得するためには、経営者教育も必要なのですか?」

公認会計士:「サラリーマンから社長になるための能力開発は容易なことではない。戦略立案や経営管理といった新たな職務を習得し、リーダーシップを発揮できるようになるには、手厚い教育が求められるんだよ。」

株式と経営者保証の引継ぎ

渉外担当者:「でも、問題はそれだけではないですよね。経営者が所有する株式や事業用資産を後継者に対して有償で譲渡することになりますが、その買取り資金が無いはずです。どのように株式を買い取るのでしょうか?」

公認会計士:「そうなると金融機関からの融資を受けることができるかが大きな課題となる。それに加えて、現経営者が負担する銀行借入金や個人保証を従業員が引き継ぐことに躊躇するケースも少なくない。これらが重大な問題となる。例えば、借入金を引き継がないようにする方法や、個人保証を外す方法を検討しなければならない。」

渉外担当者:「でも、借入金の金額を見て、事業承継を辞退するケースもあるそうですね。」

公認会計士:「その通りだね。だからこそ、借入金の状況は早い段階で後継者に開示しておくべきなんだ。これは、その企業の事業性評価と深く関わっていて、事業性に問題が無く、借入金の返済可能性が高い場合は、後継者が負債の引継ぎを嫌がることは少ない。しかし、事業性に問題があり、借入金を返済できなくなる可能性がある場合は、後継者が負債の引継ぎに躊躇することになるだろうね。」

渉外担当者:「それは理解できます。会社が倒産すれば、個人財産も失ってしまう可能性があるんですよね。」

公認会計士:「連帯保証人になるということだから、そのとおりだね。これが従業員承継の大きな問題となるんだ。ただ、こういった株式承継や債務引継ぎについては、『私がこれまで十分稼いできたし、十分な退職金もいただくから、事業はタダで従業員に引き継いでもいい。』という気前の良い経営者もけっこういるんだよ。」

渉外担当者:「無償で譲渡することも可能なのですね。でも、現経営者にも家族がいて、将来の相続人がいるでしょう。家族から反対されることがないようにするためには、どうすればいいんですか?」

公認会計士:「いいところに気がついたね。そのためには、事前に家族全員で話し合い、従業員承継に合意しておかなければならないんだよ。」

株式評価額の引下げ

渉外担当者:「会社の株式評価が非常に高くなっている場合、従業員が買い取ることができない状況に直面することもありますよね。」

公認会計士:「そうだね。しかし、そのような場合でも対処方法がある。一つは、株式評価を下げてから会社の株式を譲渡する方法だ。余剰資金や保険解約返戻金を現経営者に退職金として支払うか、株主に剰余金の分配を行えば、株式評価額は低下する。従業員に手が届く金額まで評価を引き下げることができれば、あとは個人で資金調達させればよいだろう。」

渉外担当者:「なるほど、株式の評価額を引き下げることができるんですね。それでも買い取ることが難しい場合はどうするんですか?」

公認会計士:「その際には、信用金庫や信用組合からの融資を受けるしかない。つまり、資金調達の道筋を作ることが求められるわけだ。」

渉外担当者:「資金調達も重要な要素なんですね。」

公認会計士:「もう一つの方法は、会社全体ではなく、事業だけを切り出して譲渡する手法、すなわち事業譲渡だ。余剰資金や生命保険は会社に残し、営業用資産と負債のみ従業員へ譲渡するんだ。この手法を用いれば、従業員が手を伸ばせる金額に評価を抑えることが可能になって、その後は従業員に資金調達をさせればいいということになるね。」

渉外担当者:「個人が株式を買うために、信用金庫や信用組合から融資を受けることは可能なのでしょうか?」

公認会計士:「その点は悩ましいよね。信用金庫や信用組合からの融資が難しい場合は、日本政策金融公庫の国民生活事業の融資に頼るしかないだろうね。最大で7,200万円までの融資が可能だ。加えて、中小企業経営承継円滑化法の金融支援の適用も受けられる。これによって、特例利率が適用され、有利な条件で借り入れが可能になるわけだ。」

不動産の切り離し

渉外担当者:「老舗企業だと不動産を所有するために株式の評価額がとても高くなっているケースが多く見られます。その場合、従業員が買い取ることは難しいのではないですか?」

公認会計士:「そうだね。本社ビルや工場のような大きな不動産がある場合だね。だが、そういった状況でも対応の道はある。それが、先ほど述べた事業譲渡だ。不動産は会社に残し、営業用資産と負債のみを従業員へ譲渡する。そうすることで、従業員が買い取ることが可能になるだろう。」

渉外担当者:「その場合、不動産はどうなるんですか?」

公認会計士:「不動産を対象から外して事業譲渡するんだ。そうすると現経営者は、引退後に本社ビルを後継者に賃貸するなど、不動動産賃貸業を営む法人を持つこととなるね」

所有と経営の分離

渉外担当者:「あと、よく見るケースでは、従業員が株式を買い取ることができないからと言って、株式の承継を行わず、代表取締役の地位だけを従業員に移転する中途半端な事業承継がありますね。」

公認会計士:「そうなんだ、いいところに気がついたね。実際には、現経営者の子どもが社長に就かなかったため、孫へ事業を継がせようと考えるケースも存在するんだ。その場合は、現経営者の子どもの世代には一時的に経営は行わず、孫の世代まで株式承継を先延ばしすることになるだろう。」

渉外担当者:「そうすると、その間の経営はどうなるんですか?」

公認会計士:「その期間、後継者である従業員は『中継ぎ』と位置づけられ、株式は承継せずに現経営者が持ち続ける。そして、孫が継ぐまでの間は、従業員や外部招聘の専門人材に、リリーフとして代表取締役の地位を委ねる。しばらくの間は雇われサラリーマン社長による経営となるわけだ。」

渉外担当者:「それは、所有と経営の分離になるんですよね?」

公認会計士:「その通りだ。通常、中小企業では株式の所有と社長の経営を同一のオーナー経営者が行う「所有と経営の一致」が原則だけれども、このケースでは一時的な「所有と経営の分離」が発生してしまうんだ。しかし、それには問題も伴ってしまうよ。株主の立場からすれば、親族外の従業員に代表取締役を委ねることで、結果として経営に失敗し、会社が倒産してしまうこともあるからね。サラリーマン社長は、会社を所有しているわけでもなく、経営者保証しているわけでもない。だから、ハイリスクの投資に走ろうとする。成功すればその名誉は彼らに帰し、失敗しても失うものがない。一方で、サラリーマン社長側から見ると、業績向上によって事業価値が高まったとしても、それは株主の資産価値に転化されるので、個人の利益に直結しないんだ。結果として、業績を上げるための経営努力を行うモチベーションが生じにくいことになる。」

渉外担当者:「そういう状況になったら、どう対処すればいいんですか?」

公認会計士:「それは対処することができなんだ。このような問題が伴うことを理解したうえで、孫への事業承継が実現するまで待つしかないね。株主、経営者双方の視点を理解し、双方が理解できるような経営を心掛けるべきだろうね。失敗したらM&Aで売却することになるね。」