0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

最高1,500万円の投資回収が確定する事業承継補助金とは?

目次

事業承継補助金は親族内とM&Aの2タイプ

事業承継補助金は、平成29年度に始められた経済産業省の補助金です。この補助金は、事業承継をきっかけとして、経営革新や事業転換に取り組む中小企業者などを支援することが目的となっています。

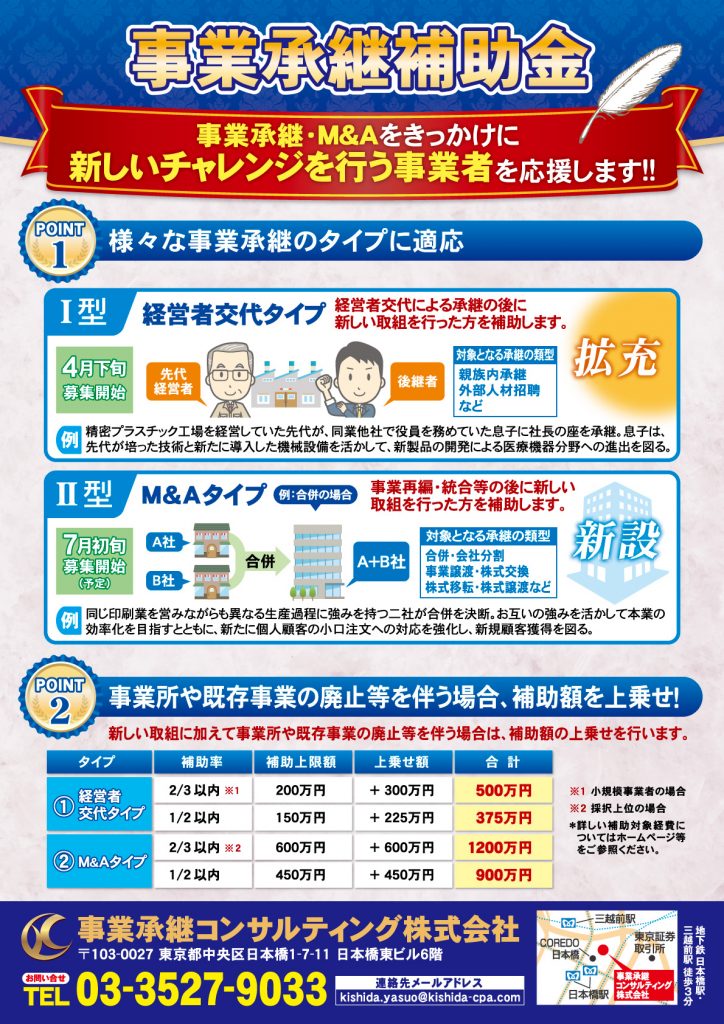

過年度の事業では、「後継者承継支援型(経営者交代タイプ)」(Ⅰ型)および「事業再編・事業統合支援型(M&Aタイプ)」(Ⅱ型)の2つのタイプの補助金に分けて募集されました。「後継者承継支援型」の補助金の募集期間は4月から6月まででした。今後の補助金の募集も同様の期間だと予想されます。

事業承継補助金はなぜ支給されるのか?

経済産業省の資料「中小企業・小規模事業者の生産性向上について」によれば、中小企業の高齢化が進み、2025年には247万者の中小企業の経営者の年齢が70歳を超えると予測されています。

しかし、半数以上は、後継者が不在であり、事業承継が困難になると考えられています。 この状況が進めば、平成31年から平成35年にかけて、GDP22兆円と650万人の雇用が失われると予想されています。

中小企業には優れた技術やノウハウを有する企業も多いことから、事業承継ができないことによって、これらの価値が喪失してしまうことになります。それゆえ、事業承継において、後継者不在による価値喪失という問題に陥ることがないよう、事業承継補助金をはじめとした事業承継支援策が提供されているのです。

昨年の事業承継補助金は、一昨年よりも大きな予算が設定されていました。今後は、もっと大きな予算が設定されることが予想されます。

事業承継補助金をもらうことができるのは誰か?

事業承継補助金を申請することができるのは中小企業です。大企業は申請できません。中小企業の定義は、中小企業基本法に規定されています。

補助対象事業は、地域に貢献する中小企業者などが、後継者による経営革新や事業転換などの新たな取組を行うものです。 ただし、事業承継をきっかけとして新商品開発や生産性向上などの経営革新を行うのであれば、業種転換など大規模な経営革新は必要とされていません。

事業承継補助金における「事業承継」の定義ですが、これは代表者の交代を意味しています。特定の期日から補助事業完了日までに事業承継を行えばよいということになります。つまり、事業承継補助金の給付を受ける前に、事業承継すなわち代表者交代を完了しておかなければいけないのです。

事業承継補助金の金額はいくらか?

補助金の金額は、後継者承継支援型(経営者交代タイプ)は、事業転換が無い場合は最高200万円、有る場合は最高500万円です。

また、事業再編・事業統合支援型(M&Aタイプ)は、事業転換が無い場合は最高600万円、有る場合は最高1,200万円です。事業承継に伴う設備投資の資金を回収することができるでしょう。平成31年度も同額だと予想されますので、それまでに事業承継計画を具体化させましょう。

事業承継補助金の審査に通すためのテクニック

事業承継補助金の給付を受けるには、申請書を提出し、それが採択される必要があります。採択される申請書に求められることは、独創性、実現可能性、収益性、継続性の4つです。

申請する際、経営革新などの新たな取組みを行うことが必要とされていますので、その具体的な取組みの内容が審査されます。この審査を行うのは、事業承継の専門家など外部有識者です。

また、本補助金には以下のような加点事由が設けられています。

(1)債権者調整プロセスを経て、各プロセスの支援基準を満たした債権放棄などの抜本的な金融支援を含む事業再生計画を策定した場合

(2)「中小企業の会計に関する基本要領」及び「中小企業の会計に関する指針」の適用を受けている場合

(3)経営力向上計画の認定を受けている場合

(4)応募者の地域経済への貢献内容

事業承継に係る政策は、事業の存続による雇用の維持が目的ですので、地域経済の活性化が期待されています。それゆえ、申請する中小企業の経営革新などの取組みによって地域経済に景気拡大の波及効果をもたらし、地域経済の活性化につながるものが求められています。具体的には、以下のようなイメージです。

・地域の雇用の維持、創出などにより地域経済に貢献している。

・所在する地域または近隣地域からの仕入が多い。

・地域の強み(技術、特産品、観光、スポーツなど)の活用に取り組んでいる。

・所在する市区町村及び近接する市区町村への売上規模、または所在する市区町村及び近接する市区町村以外の地域への売上が多い(インバウンドによる売上も含む)。

・新事業などに挑戦し、地域経済に貢献するプロジェクトにおいて中心的な役割を担っている。

平成31年の事業承継補助金に応募するのであれば、中小企業の経営者が自ら中長期的な計画を立てることが重要です。

事業承継補助金は、事業承継という大きな転換期に行われる新しい取組みに対する支援ですので、単なる一過性の取組みではなく、事業計画の一環として新しい取組みを考えなければいけません。

来年の事業承継補助金を真剣に検討しているならば、公認会計士などの専門家や認定支援機関、金融機関などに相談し、具体的にどのような取組みを行うのか、今すぐ検討を進めていくべきでしょう。

【こちらの記事もご一読ください。】

平成30年4月公募開始!事業承継補助金【後継者支援型】の解説(岸田康雄)