0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

事業承継税制が適用可能な資産保有型会社の事業実態要件とは?

事業承継税制は、一般事業会社のための制度だと思われているようで、賃貸不動産を抱える不動産所有法人には適用できないと誤解されているようです。しかし、事業承継税制の趣旨は、事業継続と雇用維持です。事業継続と雇用維持さえ約束することができれば、不動産所有法人でも事業承継税制を適用することができます。ここでは、不動産所有法人に対する贈与税(相続税)の納税猶予制度について適用要件を確認してみましょう。

目次

資産保有型会社と資産運用型会社とは何か?

事業承継税制の趣旨は、中小企業の事業の存続です。単に投資用不動産や金融商品を持っているだけでは事業を営んでいるとは言えません。この点、「資産保有型法人」、「資産運用型法人」に該当すると納税猶予制度が適用できないとする規定をどのように理解するかが問題となります。一般的に、個人の資産管理目的の不動産所有法人は、事業承継税制が適用できないケースだと考えられているようです。

しかし、不動産所有法人でも事業承継税制を適用することができます。不動産の賃貸経営であっても、雇用を創出しているのであれば、立派な事業とみなすことができるからです。

資産保有型会社と資産運用型会社については、以下のように定義されています。大まかに言えば、投資用不動産や金融資産などの「特定資産」が総資産の7割を上回っているということです。

事業承継税制における「資産保有型会社」とは?

【租税特別措置法 70条の7第2項8号&9号】

貸借対照表において、次のイ及びハの合計額に対するロ及びハの合計額の割合が、100分の70以上となる会社をいう。

イ 総資産の帳簿価額の総額

ロ 特定資産(現金、預貯金その他の資産であって財務省令で定めるものをいう。)の帳簿価額の合計額

ハ 5年以内に経営承継受贈者及び特別関係者が会社から受けた剰余金の配当等の額

事業承継税制における「特定資産」とは?

【租税特別措置法施行規則 第23条の9第14項】

【中小企業経営承継円滑化施行規則第1条第12項第2号】

イ 金融商品取引法の有価証券及びみなし有価証券であって、特別子会社(資産保有型子会社又は、資産運用型子会社以外の会社に限る。)の株式又は持分以外のもの

ロ 投資用不動産(一部が事業用で、一部が投資用の場合は、投資用の部分のみ。)

ハ ゴルフ会員権

ニ 絵画、彫刻、工芸品などの動産、貴金属及び宝石

ホ 現金、預貯金その他資産(受贈者・相続人やその関係者に対する金銭債権を含む。)

資産保有型会社の形式要件 (B+C)/(A+C)≧70/100

A=総資産

B=特定資産

C=5年以内において経営承継受贈者及び同族関係者がその会社から受けた配当金(贈与前に受けたものを除く。)及び損金不算入となった給与の合計額

A=総資産

B=特定資産

C=5年以内において経営承継受贈者及び同族関係者がその会社から受けた配当金(贈与前に受けたものを除く。)及び損金不算入となった給与の合計額

事業承継税制における「資産運用型会社」とは?

認定贈与承継会社の資産の運用状況を確認する期間として政令で定める期間内のいずれかの事業年度における総収入金額に占める特定資産の運用収入の合計額の割合が100分の75以上となる会社をいう。

資産運用型会社の形式要件 B/A≧75/100

A=総収入金額

B=特定資産の運用収入の合計額

A=総収入金額

B=特定資産の運用収入の合計額

そして、租税特別措置法第70条の7第2項1号ロに定められているように、資産保有型会社又は資産運用型会社のうち政令(租税特別措置法施行令 第40条の8第5項)で定めるものに該当すると、贈与税の納税猶予制度が適用できないことになります。逆に言えば、政令に定めるものに該当しなければ納税猶予制度を適用することができます。

事業承継税制における「認定贈与承継会社」とは?

【租税特別措置法第70条の7第2項1号ロ】

経営承継円滑化法の認定を受けた会社で、贈与時において、次に掲げる要件の全てを満たすものをいう。

ロ 資産保有型会社又は資産運用型会社のうち政令(租税特別措置法施行令 第40条の8第5項)で定めるものに該当しないこと。

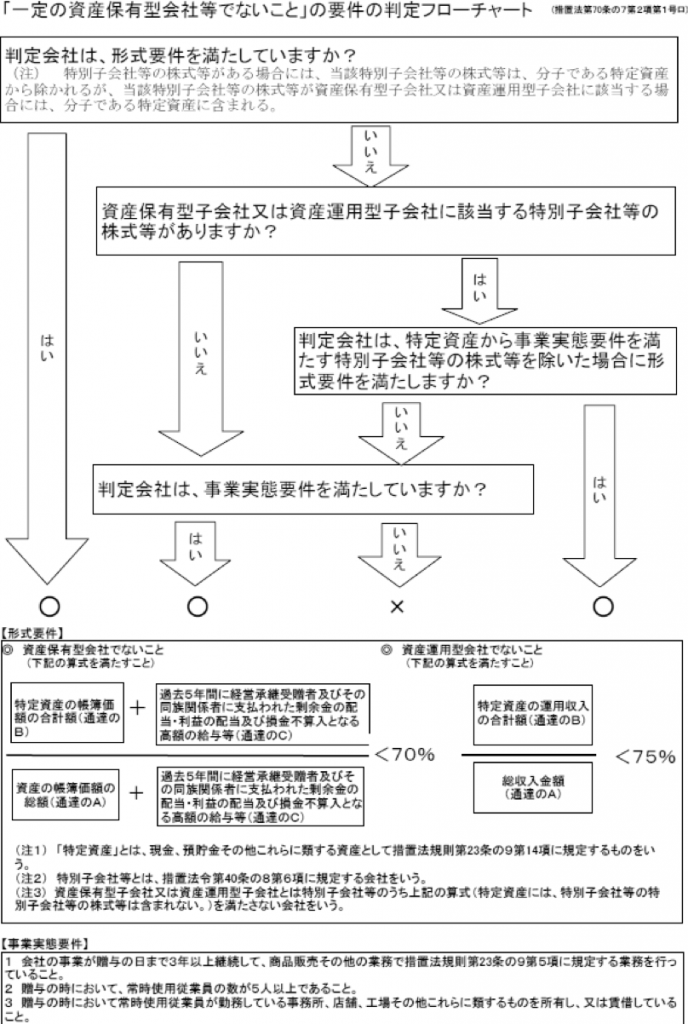

そこで、次のフローチャートを使って、政令に定めるものに該当するかどうかを判定し、贈与税の納税猶予制度の適用可否を判断することとなります。◯は適用可能、✕は適用不可です。

形式要件を満たしていない場合は事業実態と従業員数で判定する!

租税特別措置法施行令第40条の8第5項が意味するところは、形式要件を満たしていない場合(=貸借対照表の資産のほとんどを投資用不動産が占めている場合など)であっても、事業実態要件を満たしていれば、贈与税の納税猶予制度を適用することができるということです。

ここでの事業実態要件の判定は、以下の要件を全て満たすこととされています。

事業承継税制が適用可能となる「事業実態要件」

①贈与日まで3年以上継続して、商品販売その他の業務で、租税特別措置法施行規則第23条の9第5項に規定する業務を行っていること。

【租税特別措置法施行規則第23条の9第5項】

租税特別措置法施行令第40条の8第5項及び第23項に規定する財務省令で定める業務は、次に掲げるいずれかのものとする。

① 商品販売等(商品販売、資産の貸付け(受贈者及び特別関係者に対する貸付けを除く。)又は役務提供で、継続して対価を得て行われるものをいい、その商品開発、生産又は役務開発を含む。

② 商品販売等を行うために必要となる資産(常時使用従業員が勤務するための事務所、店舗、工場等を除く。)の所有又は賃借

③ これら業務に類するもの

租税特別措置法施行令第40条の8第5項及び第23項に規定する財務省令で定める業務は、次に掲げるいずれかのものとする。

① 商品販売等(商品販売、資産の貸付け(受贈者及び特別関係者に対する貸付けを除く。)又は役務提供で、継続して対価を得て行われるものをいい、その商品開発、生産又は役務開発を含む。

② 商品販売等を行うために必要となる資産(常時使用従業員が勤務するための事務所、店舗、工場等を除く。)の所有又は賃借

③ これら業務に類するもの

事業承継税制が適用可能となる「従業員数要件」

②贈与時において、常時使用従業員数が5人以上いること。

ちなみに、ここでの「常時使用従業員」とは、労働基準法第20条に基づく「解雇予告を必要とする者」をいいます。この点、パート、アルバイト、派遣社員、契約社員などで、平均的な従業員と比べて労働時間が4分の3に満たない短時間労働者は該当しません。また、会社役員も該当しません。

事業承継税制が適用可能となる「事業所要件」

③贈与時において常時使用従業員が勤務している事業所、店舗、工場その他を所有又は賃貸していること。

賃貸不動産経営でも事業承継税制を適用することができる!

以上のように、常時使用従業員を5人以上雇って会社の事業所で働かせ、3年以上、事業(商品販売、資産貸付又は役務提供)を営んでいるならば、贈与税の納税猶予制度は適用できるということになります。

たとえば、飲食業又は介護事業などを開始し、常時使用の親族外従業員を5人以上雇入れ、営業所を構えて、3年後に株式を乙氏へ贈与するのであれば、総資産のほとんどが賃貸不動産であっても贈与税はゼロとなります。

不動産賃貸事業はどうか?と質問を受けることがありますが、不動産賃貸事業であっても実態要件を満たしているのであれば、適用することができます。たとえば、ビル管理人、清掃作業員、経理担当者などを雇うならばよいということです。