0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

医療法人も売れるのか?病院の事業承継とM&Aの概要を知る!

近年、病院をはじめとする医療機関のM&Aが増加しています。売り手は後継者不在や将来の経営に対する不安から、買い手は規模拡大による経済的メリット追求や地域医療計画等により病床を獲得することが困難なエリアへの展開を狙ってM&Aを決断するケースが多くみられます。医療機関のM&Aを理解するためには、そもそも株式会社と異なる医療法人という制度の理解が不可欠です。

目次

医療法人制度の概要を知っておこう

病院には、個人の開業医が運営するケースと法人の形態で運営するケースがありますが、法人形態をとっているのが、医療法人となります。 医療法人は、医療法に基づいて設立されるため、会社法に基づく株式会社と比べて、様々な制度が異なっています。

医療法による区分によると、ベッド数が20床以上のものを病院、それ未満であれば診療所と区別されています。

医療法人から利益配当は禁止されている!

医療法人には非営利性が徹底され、営利目的の病院等の開設は許可されず、出資者に対する配当は禁止されています。「出資持分」という考え方は医療法人の非営利性に反するという見解により、現在では出資持分のある医療法人を設立することはできません(経過措置あり。)。

医療法人の設立には都道府県知事の認可が必要です。医療法人総数のうち、財団は0.8%、社団は99.2%であり、ほとんどの医療法人は社団となっています(平成23年3月31日現在厚生労働省データ)。

医療法人の出資持分は無くなった!

平成19年4月の第5次医療法改正により医療法人制度は、いわゆる「地上2階、地下1階の制度」となりました。この改正以降は非営利性の観点から出資持分に対する財産権を認めず、出資持分の定めのある医療法人を設立することはできないこととなりました。

しかしながら、社団である医療法人のうち持分の定めのあるものが依然として約9割を占めているというデータがあります。医療法人M&Aについても、対象法人が持分の定めのある社団法人であるケースが最も多いものと想定されます。

出資持分の定めあり

医療法人制度の「地下1階」に相当する法人です。旧制度下の法人制度のため現在は新規設立できませんが、既存の法人については当分の間存続が認められています。 出資者に財産権(退社時における持分の払い戻し請求権等)が認められている経過措置型医療法人と、持分の払戻等については払込出資額を限度とする出資額限度法人があります。

出資持分の定めなし

「地上1階」「地上2階」に相当する法人です。活動の原資となる資金を基金(返還義務のある拠出)という形で調達する基金拠出型法人と、一般の持分なし社団があります。その中でも、特に公共性の高い社会医療法人が「地上2階」にあたります。

医療法人は誰が経営するのか?

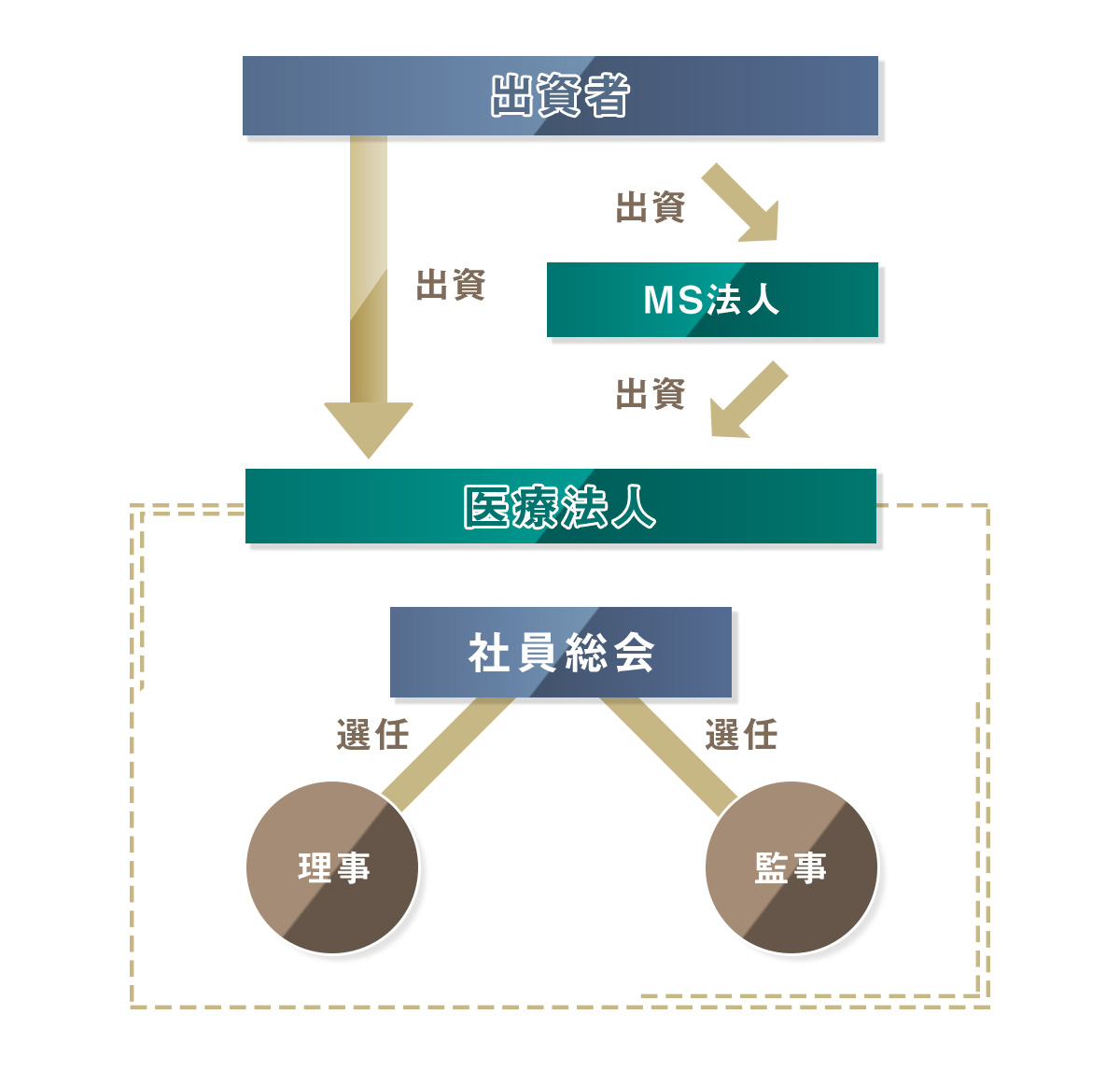

社団医療法人の場合は「社員総会」が意思決定機関、「理事会」が職務執行機関という位置付けになっています。

なお、社員、理事とも主体になれるのは個人のみです。 出資持分と社員権がリンクしていない点など、医療法人M&Aにおいては非常に重要なポイントです。よって、M&Aの条件に経営陣の退社・入社を入れ込むことは必須となります。

意思決定を行う社員総会と社員

社員総会は、3人以上の社員により組織される最高意思決定機関です。

医療法人においては一社員一議決権となっており、出資持分の多寡と議決権数は関係がありません。すなわち、株式会社と異なり、持分のある医療法人であったとしても出資持分を増やして議決権を確保するといったことはできません。

社員が出資持分を持つかどうかは医療法人の定款で決まるため、全く持分の無い方が社員となっていることもあり得ます。

業務執行する理事会と理事

医療法人は、理事を3人以上置かなければなりません。理事は、理事会という機関で医療法人の職務執行権限を持つこととなります。理事のうち1名を理事長として選出する必要があります。

理事長は原則として医師である必要がありますが、都道府県知事の認可を受けた場合に限り例外として非医師であっても選出可能です。

医療法人のガバナンス体制

医療法人のガバナンスの特徴は、出資者と最高意思決定機関との関係が切り離されていることです。これは、出資者である株主が、同時に最高意思決定機関の構成員でもある株式会社のガバナンスと大きく異なる点です。

このことに起因して、経営権の移転の手続きは、株式会社の場合と若干異なることになります。

医療法人は介護事業もできるのか?

医療法により、医療法人が行うことができる業務は「病院」「診療所」「介護老人保健施設の運営」と定められており、これらを本来業務と呼んでいます。医療法人はこの他、本来業務に支障を来さない範囲で附帯業務(看護等の専門学校、薬局、有料老人ホームなど限定列挙)・付随業務(病院敷地内の売店、駐車場など)を運営することが可能です。

【医療法人のM&A】売却の進め方

医療法人の売却プロセスは、株式会社と大きく変わるものではありません。医療法人のM&Aは以下の通り進めていきます。

医療法人の買い手探し

医療法人のM&Aマーケットでは、過去の実績から買い手候補はほぼ決まっており、各地方の有力な医療法人グループが買い手となります。一般事業会社は株式会社ですから、買い手候補に挙げられるケースはほとんどありません。

買い手候補に関する情報は、金融機関が必ず持っています。証券会社よりも銀行との関係が親密ですから、対象法人のメインバンクに相談してみるとよいでしょう。

医療法人の譲渡スキーム

出資持分の定めのある社団医療法人の場合、持分譲渡、持分の払戻し、事業譲渡、合併が採用しうる取引スキームとなります。出資持分の定めのない社団医療法人の場合、譲渡する財産がありませんので、経営権の譲渡には、単なる社員の交代という手続きが採られます。

・持分譲渡

・持分払戻し

・事業譲渡

・合併

・社員の交代

出資持分の定めのある社団医療法人のM&Aでは、売り手の税務上のメリットから、持分譲渡スキームが採用されるケースが多いようです。持分譲渡の場合には、その対価は譲渡所得として課税(20%)されるのに対して、それ以外の取引スキームの場合には、法人税等に課されることに加えて、譲渡代金を個人に分配する段階で配当所得(50%)が課されるからです。

医療法人は利益の分配が禁止されているため、出資者の投資回収の手段として、MS法人(メディカル・サービス法人と呼ばれる株式会社)と呼ばれる株式会社を併設することが一般的です。医療法人の持分は、MS法人の株式とセットで譲渡されることになります。

医療法では、医療法人の持分を医療法人が取得することが禁止されています。それゆえ、買い手は、併設するMS法人を通じて出資持分を取得することが一般的です。

医療法人の価値はいくらで評価するか?

MS法人と医療法人は経済的に一体化しているため、2つを経済的に合算して価値評価することが合理的です。

切り離して評価することも可能ですが、これらの取引の大部分がお互いの内部取引となっているため、単体での適正な価値評価は現実的には困難です。

基本的にDCF法が使われますが、多額の固定資産を保有する法人の場合は、修正純資産法を併用することもあります。もちろん、定番の「時価純資産+営業利益3年分」が使われることもあります。

M&Aにおいて出資持分を譲渡しても、社員が交代されなければ医療法人の経営権は移転しません。それゆえ、持分譲渡と同時に社員総会を開催し、売り手を社員から退任させるとともに、買い手を社員に就任させることを決議しなければなりません。

社員が交代した後で、役員(理事、監事)を買い手側のメンバーに変更します。社員交代と理事交代の2つによって、経営権の移転が完了します。

【医療法人のM&A】デュー・ディリジェンスで調査する

デュー・ディリジェンスにあたり、貸借対照表、損益計算書や各施設毎の採算管理資料、入院患者回転率表など財務・経営関連資料の調査はもちろん重要ですが、それらに加えて以下の項目がポイントになります。

医療法人の決算届を調査する

持分の定めのある法人か否かといった点を含め、医療法人の類型等を確認することが非常に重要です。医療法人の類型を確認できる資料として「決算届」が挙げられます。これは、医療法の規定に基づき医療法人が都道府県知事に対して毎年提出する書類です。

この決算届は事業報告書、財産目録、貸借対照表、損益計算書、監事監査報告書で構成されており、医療法人の類型を含む全体像を確認するための有益な資料です。

医療法人の診療報酬を調査する

日本の社会保障制度の中では、医療費の一部を国民負担、残りを健康保険組合等の保険者が負担することになっています。患者が診察を受けた後、医療機関は診療報酬請求書とレセプト(診療報酬明細書)を社会保険支払基金などの審査支払機関に提出・請求します。

その医療機関のレセプト枚数により規模感を確認したり、支払基金からの入金通知書を入手して手続が適正に行われているか、過誤請求がどのくらい生じているか等を確認することが重要です。

なお、医療法人の社会保険診療報酬等については、事業税が非課税となります。 医療法人の評価を行ううえで繰延税金資産・負債を計上する際には、適用する実効税率にもご注意ください。

医療法人の設備や固定資産を調査する

建物や医療機器などに老朽化が進んでいる場合、M&A後に多額の投資が必要となることが想定されるため、いわゆる税務上の時価による評価では妥当性の確保が難しいケースがあります。

また、医療機関の土地については流動性が低いことから、相続税評価等一般的に採用される評価額に連動しないこともあり得ます。 特に不動産については、場合によっては不動産鑑定評価書によって適正な価値を算定することや中長期的な修繕費用等の維持コストを見積もることが必要になることもあります。

医療法人の人材の確保状況を調査する

医療機関にとって、人材の質を保つことは非常に重要です。特に医師・看護婦の採用について、一定のルートを確保しているかどうかを確認する必要があります。医師であれば医大の特定の医局にルートがある、看護師であれば地元の専門学校にルートがある、といった情報を入手することが重要です。

他の業界に比べ、医療機関は多数の有資格者で構成されていることから人材についてもある程度の流動性がありますが、採用ルートの有無により経営の安定性をある程度予測することができます。

医療法人に併設されるMS法人を調査する

MS法人とは「メディカルサービス法人」の略で、医療行為以外のサービスを提供するための法人です。医療法人への不動産賃貸やリネンサービス、医薬品の仕入・在庫管理等の医療周辺業務を提供することが一般的です。これにより、医療サービスに係る収入が医療法人とMS法人に分散されることとなります。

業務委託料や手数料率の設定等、税務署は節税目的のMS法人活用を比較的厳密に見る傾向がありますが、MS法人を積極的に活用し運営している医療法人が多数存在します。

医療法人の正常収益力把握ならびにM&A実行後のMS法人の取扱いを検討する必要があるため、MS法人を含めた対象医療法人グループのビジネス・フローを分析することが重要です。

【医療機関M&A】譲渡スキームは?

病院をはじめとする医療機関のM&Aを検討する際には、株式会社をはじめとする事業会社のM&Aとは異なり出資持分の有無や医療法・各自治体の認可といった業界特有の事項に配慮しつつ進めていく必要があります。

医療法人は、事業譲渡に加え、合併や出資持分の譲渡、経営陣の交代によるM&Aが可能です。前述の通り、「持分の定めのある法人」「持分の定めのない法人」のどちらに該当するかによって取り得るM&Aの手法が異なるため、留意が必要です。

医療法人の合併

組織再編行為については、医療法の中で合併(新設合併・吸収合併)のみが認められています。社団法人同士もしくは財団法人同士であれば合併が可能です。

医療法人の出資持分の譲渡

持分の定めのある法人は出資持分譲渡によりM&Aが可能です。医療法には出資持分の譲渡に関する特段の規定が置かれていませんが、実務上は一般的に用いられています。この際、出資持分譲渡に伴い社員・理事長の退任を組み合わせることで医療法人の財産権と支配権の両方を移転させることになります。

そこで、売り手にとっての手取額、買い手にとっての初期投資額の調整のため、医療法人のM&Aの対価を出資持分価値と役員退職金支給額に分けることも多く行われます。

医療法人の社員の入社・退社

持分の定めのない法人は社員の入社・退社により、財団の場合は理事・評議員・監事の交代によりM&Aを行います。この場合、退任する経営陣に退職金を支給することをM&Aの対価として取り扱う手法が一般的です。

【医療法人M&A】譲渡スキーム検討上の注意事項

対象医療機関が補助金の交付を受けている場合

医療機関が自治体から交付を受ける補助金については、通常は使途制限が設けられています。M&Aの対象となる医療機関が自治体から補助金の交付を受けて建物や医療機器を取得している場合、これら使途制限に該当してしまうときは補助金を返還する必要が生じます。

M&Aを進めていく中で、対象医療機関が補助金を受けているかどうか、またその補助金の使途制限がどのような種類のものかを確認することが重要です。

理事長の利益相反取引

医療法では、医療法人の利益を犠牲にして理事長個人の利益を優先する可能性のある「利益相反取引」について規定を置いています。

理事長の所有する不動産(病院敷地など)を医療法人が譲り受けるケースや、医療法人から理事長への贈与など利益相反取引に該当する場合、特別代理人を選任する必要があります(医療法には罰則等の規定はありませんが、民法の規定を準用し無効な取引になるという考え方があります)。

M&Aのスキーム構築にあたりこのような利益相反取引が生じる可能性がある場合は留意が必要です。