0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

民事信託の事例!受益者連続信託による高齢者の認知症対策!

目次

【事例】高齢者の認知症と財産管理は民事信託で解決!

【お悩み】

| 父親が高齢で認知症になりそうです。最近は財産の管理ができなくなってきた様子なので、今後のことが心配です。認知症になってしまえば、財産の管理だけでなく売却して現金化することや、相続対策を検討することができなくなります。どうすればよいでしょうか? |

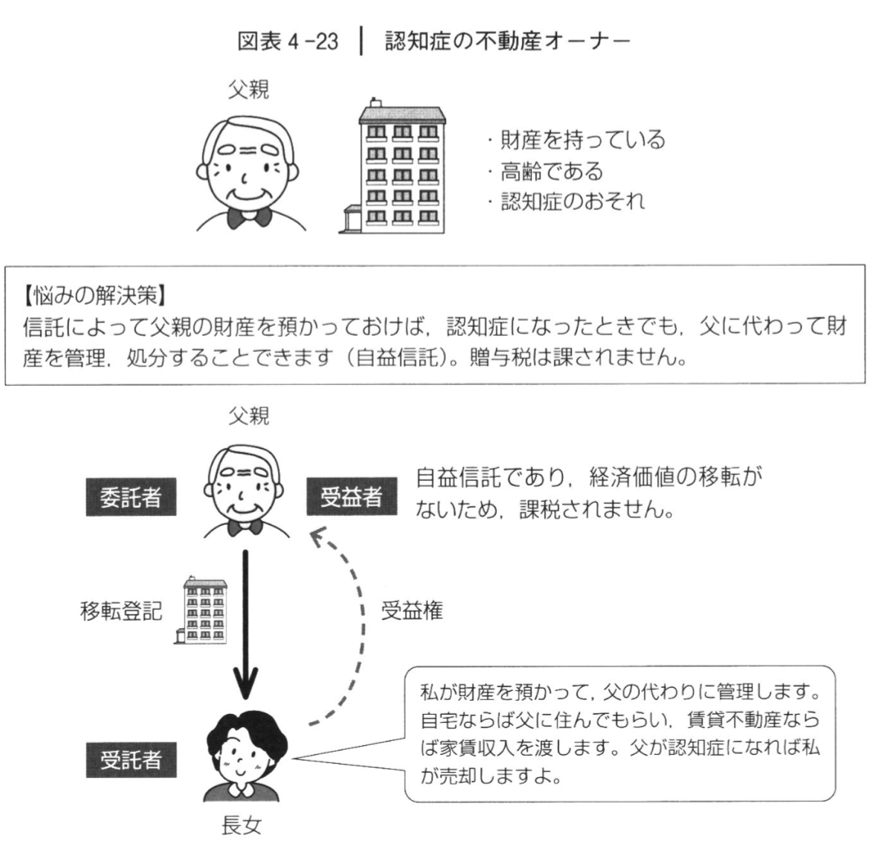

高齢の父親が、賃貸不動産や多額の金融資産など高額の財産を持っている場合、認知症になった後の財産管理・処分が問題となります。

なぜなら、認知症になって判断能力が無くなると、法律行為(契約の締結など)ができなくなるからです。

たとえば、賃貸不動産の修繕、建替えなどを工務店に発注することができなくなりますし、金融商品の売買ができなくなります。持っている財産に係る法律行為が何もできなくなってしまうのです。

認知症対策としての民事信託の活用

そこで、子供を受託者とする信託契約を行い、財産の名義を子供に替えておくのです。受益者をお父様とすれば贈与税は課されません(自益信託)。

これによって、財産の管理・処分に係る法律行為は子供が行うことになり、父親が認知症になってしまった場合でも問題ありません。

| 委託者 | 受託者 | 受益者 |

| 父親 | 長女 | 父親 |

【事例】認知症の高齢者に対する成年後見人とその問題点

【お悩み】

| 父親が高齢で認知症になりそうです。成年後見人を選任してもらおうかと考えていたところ、民事信託が有効だと聞きました。成年後見人と民事信託はどちらを選ぶべきでしょうか? |

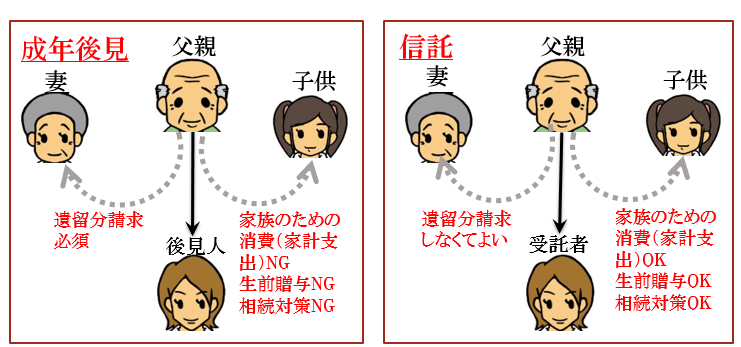

成年後見制度とは、判断能力が無くなった方のために、家庭裁判所が選任した「成年後見人」が代理人として法律行為をすることによって、その方を保護し、支援する制度です。

たとえば、父親が認知症になってしまった場合、その配偶者(母親)の相続が発生したとき、成年後見人は遺産分割協議において必ず遺留分の請求をしなければなりません。子供に手厚く相続させようと思っても、それはできないのです。

また、子供のために小遣いをあげることはできませんし、急にお金が必要となった家族のために資金援助してあげることもできません。

さらに、父親の財産に対して相続対策を行うことや、生前贈与を行って子供へ承継させることも禁止されます。これらは父親の財産を減らしてしまうものとして家庭裁判所が認めてくれないのです。

それゆえ、民事信託のほうが成年後見制度よりも使いやすいと言われるのです。

成年後見人よりも民事信託のほうが使いやすい

信託であれば、配偶者の相続で遺留分請求を行う必要はありませんし、家族のためにお金を使ってあげることもできます。また、信託契約で規定しておけば、生前贈与などの相続対策も可能です。認知症対策としては、信託が最適な方法なのです。

【事例】浪費癖のある子供の財産の使い方を決めておく民事信託

【お悩み】

| 私は高額の生命保険契約を行っています。死亡保険金の受取人を長男としていますが、彼はギャンブルが大好きで、浪費癖があるため、無駄遣いしてしまわないかと心配しています。どうすればいいでしょうか? |

生命保険は一種の金融商品であり、死亡時に多額の現金がまとめて支給されることを予定しています。例えば、海外の生命保険では、死亡保険金20億円などという保険に加入することが可能です。

死亡保険金が高額な契約の場合、相続税を支払った後でも多額の現金が手元に残るため、親としては、それを受け取った子供が浪費して遊んでしまわないか心配になります。

プルデンシャル生命保険の生命保険信託で解決できる

プルデンシャル生命保険の商品であれば、死亡保険金請求権を信託することができます。すなわち、死亡保険金の受取人を信託銀行とします。

その受益者を長男とし、毎月一定額のみ子供に支払われる契約内容としておけば、多額の現金がまとまって支払われることがなく、子供の浪費を防ぐことができます。

プルデンシャル以外の生命保険の場合、民事信託を行うしかありません。その場合、遺言書を残しておき、死亡保険金の受取人を長女(又は長男以外の人)します。そのうえで、長女を受託者、長男を受益者とする信託の効力が生じるようにすれば、毎月一定額の現金が長男に支給されることとなります。

【プルデンシャル生命保険の場合】

【それ以外の生命保険会社の場合】

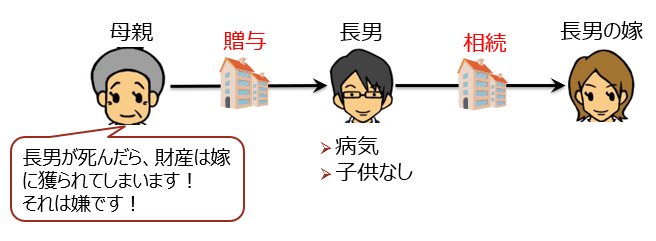

【事例】孫がいない子供に対する相続のための民事信託の活用

【お悩み】

| 長男に財産を生前贈与したいのですが、長男が重い病気になってしまいました。長男には子供(私にとっての孫)がいません。

長男が私よりも先に亡くなってしまうと、長男の嫁に財産が相続されてしまいます。しかし、嫁に私の財産を持っていかれるのは嫌です。 どうすればいいでしょうか? |

受益者連続型信託の活用

この場合、受益者連続型信託を使うことが効果的です。受益者連続型信託とは、受益者の死亡によって他者が新たに受益権を取得する定めのある信託をいいます。つまり、受益者が次々と連続するのです。これによって何代も先の受益者を、当初の委託者が決めておくことができます。

たとえば、親から子供に、そして子供から孫に、さらにまだ出生していない曾孫に至るまで、受益権の行き先を決めておくことが出来るのです。

本件の場合、母親の財産を生前贈与してしまうと、病気の長男が死亡したとき、長男の配偶者(嫁)に財産が相続されてしまうことが目に見えています。母親として、それが嫌なのであれば、財産を取り戻すことができるよう、信託によって受益権を贈与すればよいのです。

最初の受益者を長男とし、財産を使用・収益させ、長男が死亡した場合は、母親が受益権を取り戻す契約です。ただし、受益者連続型信託は、財産が移転する度に課税されますので、母親が財産を取り戻す際にも相続税が課される点に注意すべきでしょう。

受益者連続型信託

| 委託者 | 受託者 | 受益者 | |

| 母親 | 母親 | (第一次)

長男 |

(第二次)

母親 |

【事例】子供がいない夫婦の相続対策

【お悩み】

| 私には子供がいません。私が死んだときには、財産は妻に相続させたと考えています。

しかし、妻が死んだときは、関係が疎遠になっている妻側の親族(妻の甥っ子や姪っ子)ではなく、私の甥っ子や姪っ子へ財産を遺したいと思います。 どうすればよいのでしょうか? |

子供がいなければ相続財産は妻の甥と姪に行く

子供がいない夫婦の相続では、財産が夫婦の一方の親族に流れてしまうことが不可避です。通常は、相続時には第二順位の父母ではなく、第三順位の兄弟姉妹に相続されることが多いのですが、それほど親しくない配偶者の兄弟姉妹に個人財産を全て取られることを快く思わない人が多いようです。

たとえば、個人財産として夫が親から相続した、先祖代々引き継いできた土地など、ファミリーの大切な財産として守らなければならないようなものは、何としても親族内で承継しなければならないはずです。しかし、結果的に子供ができないかったために、その財産の承継先が配偶者となってしまうとすれば大問題となるでしょう。

受益者連続型信託の活用で解決できる

そこで、子供がいない夫婦の悩みを解決する方法が、受益者連続型信託です。このケースでは、信託会社に夫の財産を預け、最初の受益者は①夫とし、その次の受益者は②その妻としますが、妻が死んだ場合、その受益権は、③夫の弟の移ることを指定しておきます。

当然、妻へ受益権が移転する際には相続税が課されますし、その次に妻から夫の弟へ受益権が移転する際にも相続税が課されます。

この受益者連続型信託によって、妻へと移転した個人資産の経済価値が妻側の親族に流出してしまうことを防ぐことができます。

| 委託者 | 受託者 | 受益者 | ||

| 夫 | 信託会社 | (第一次)

夫 |

(第二次)

妻 |

(第三次)

夫の弟 |

【事例】身体障害者の子供の生活を守るための民事信託

【お悩み】

| 私の子供は身体障害者です。父親である私と妻が先に他界したときに、その後、子供が一人で生活できるのか、とても心配しております。どうすればよいでしょうか? |

この場合、父親は信託会社(受託者)に財産を信託し、身体障害者の子供に受益権を付与します。信頼できる親族がいれば、その人を受託者とすればよいですが、いない場合には、外部の信託会社を使えばよいでしょう。

父親が他界したときには、子供は信託会社から生活費や医療費が定期的または必要な都度支払われることになり、一人でも生活を維持することが可能となるのです。

| 委託者 | 受託者 | 受益者 |

| 父親 | 信託会社 | 長男 |

特別障害者に対する贈与税の非課税制度

特定障害者の方の生活費などに充てるために、一定の信託契約に基づいて特定障害者を受益者とする財産の信託があったときは、その受益権の価額のうち、特別障害者である特定障害者の方については6,000万円まで、特別障害者以外の特定障害者の方については3,000万円まで贈与税がかかりません。

特定障害者とは、①特別障害者及び②障害者のうち精神に障害のある方をいいます。

この非課税の適用を受けるためには、財産を信託する際に「障害者非課税信託申告書」を、信託会社を通じて税務署に提出しなければなりません。