0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

わかりやすい!不動産以外の財産の評価方法

目次

はじめに

相続税法では、財産の評価原則として、「相続または遺贈により取得した財産の価額は、その財産の取得時における時価により、その財産の価額から控除すべき債務の金額は、その時の現況による」という規定が設けられており、これ受けて国税庁は財産評価基本通達を定めています。ファイナンシャル・プランナーは、財産評価基本通達を理解しておかなければいけません。今回は、不動産以外の財産の評価方法について解説いたします。

預貯金の評価

普通預金や通常貯金の評価額は、預貯金の残高です。

定期預金や定額貯金の評価額は、預貯金の残高に既経過利子を加えて計算されます。既経過利子とは、解約するときに支払われる利子をいいますが、所得税および住民税が源泉徴収されるため、源泉税を控除した金額として計算されます。

| 定期預金の評価額=預貯金残高+(既経過利子の額-源泉徴収相当額) |

上場している公社債の評価

上場している公社債のうち、割引公社債の評価額は、課税時期の最終価格です。

これに対して、利付公社債の評価額は、課税時期の最終価格に既経過利子を加えて計算されます。既経過利子は、解約するときに支払われる利子をいいますが、所得税および住民税が源泉徴収されるため、源泉税を控除した金額として計算されます。

| 上場している利付公社債の評価額=課税時期の最終価格+(既経過利子の額-源泉徴収相当額) |

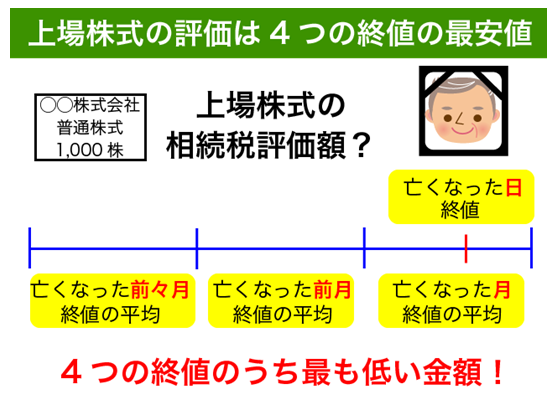

上場株式の評価

上場株式、上場投資信託であるETFやREITの評価額は、次の4つの価格の中の最も低い価格によって評価されます。すなわち、課税時期の終値、課税時期の属する月の終値の平均額、課税時期の属する月の前月の終値の平均額、課税時期の属する月の前々月の終値の平均額の4つの価格のうち最も低い価格です。

| ・課税時期の終値 ・課税時期の終値課税時期の属する月の終値の平均額 ・課税時期の属する月の前月の終値の平均額 ・課税時期の属する月の前々月の終値の平均額 |

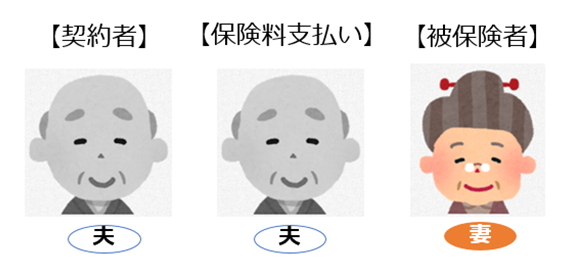

生命保険契約に関する権利の評価

被相続人が保険料を負担しており、相続開始時にまだ保険事故が発生していない生命保険契約に関する権利は、相続税の課税財産となります。

例えば、契約者が被相続人である夫、被保険者を妻として生命保険に加入し、保険料の支払いを夫が行っていた場合です。

被保険者である妻は、夫の相続開始時には生存していますので、死亡保険金は支払われません。しかし、生命保険契約に関する権利は、相続開始時における解約返戻金の金額によって評価されます。

ゴルフ会員権の評価

取引相場があるゴルフ会員権は、通常の取引価額の70%で評価されます。

取引相場のないゴルフ会員権のうち株式型の会員権は、株式の評価方法で評価されます。預託金型の会員権は、預託金の金額が評価額となります。