0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

M&A売却で株式譲渡と事業譲渡では手取り金額がここまで違う!

M&Aにおける売り手の利益は、売却価格の最大化ではありません。税引き後の手取り額の最大化です。また、支払う税金は所得税だけではありません。相続税もあります。売り手個人の利益最大化の観点から、次世代に承継する個人財産を最大化しましょう。ここでは、譲渡に伴う税負担を最小化する譲渡スキームを解説いたします。

目次

M&A売却は譲渡価額と税負担の両面から考える

事業の譲渡(M&A)に係る税務上の論点は、譲渡の際の法人税等(事業譲渡の場合)と、所得税等(株式譲渡の場合)の計算にあります。

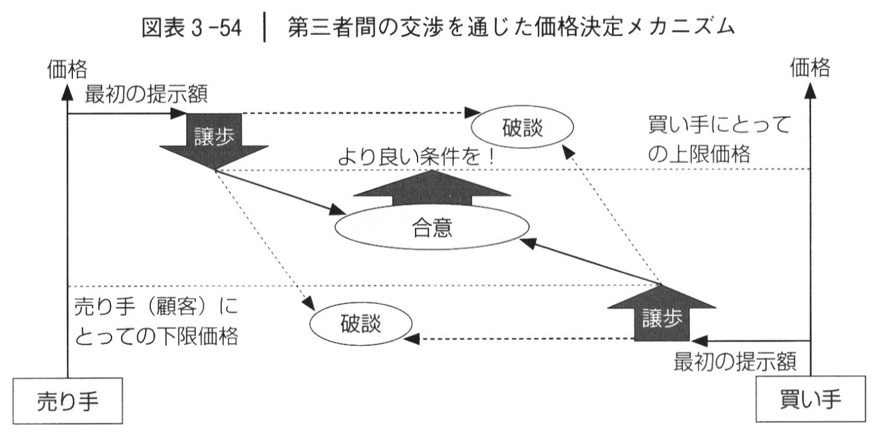

M&Aにおける譲渡価額の決定において、税法上の時価に縛られる必要はありません。独立した第三者間取引であれば、当事者間の交渉を通じて合意された金額を譲渡価額とすればよいのです。それが税務上も適正な時価だとして認められます。

すなわち、DCF法、類似上場会社比較法、修正純資産法、M&A仲介業者方式などの方法を買い手が使用して価格交渉を行います。売り手となる企業オーナーは、それらの価格を参照して交渉を行い、それに合意できればよいということです。

ここでのポイントは、個人の利益最大化の観点から、対価として受け取る現金を最大化することです。つまり、譲渡価額を最大化するとともに、譲渡に伴う税負担を最小化することです。

M&Aの譲渡スキームで手取り額は違ってくる

売却価格ではなく税引き後の手取り額を計算すべき

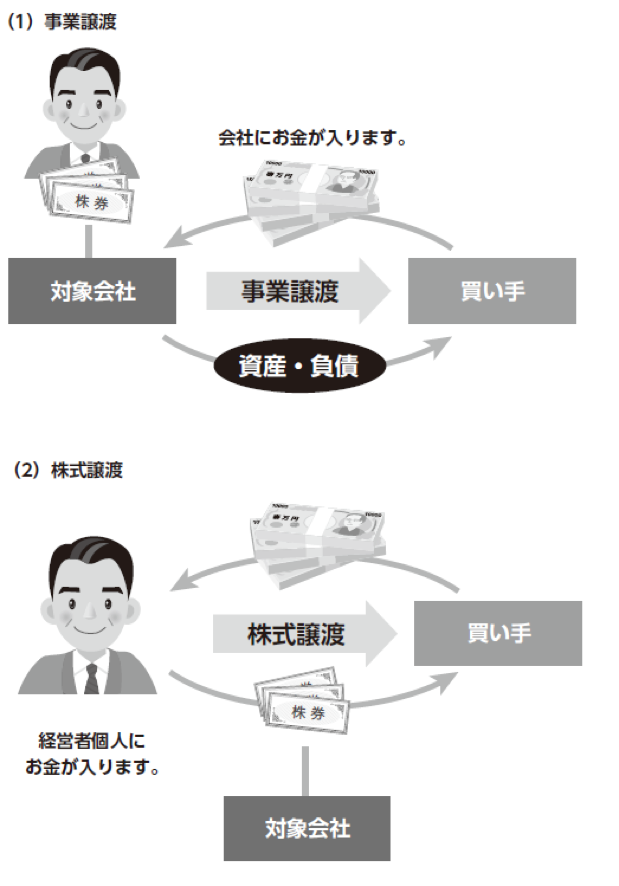

事業譲渡の場合、売り手となる法人が対価として現金を受け取ります。しかし、法人からその株主である企業オーナーまで現金を分配するとすれば、法人税と所得税の二重課税が生じ、税負担は重くなります。

それゆえ、企業オーナーが個人であれば、法人が事業譲渡を行うよりも、個人が株式譲渡を行って所得税だけを支払うほうが、税負担は軽くなります。

しかし、企業オーナーが資産管理法人を持っている場合は、税負担が異なります。

資産管理法人が持株会社として事業会社の株式を保有している場合、企業オーナーは、現金を個人ではなく資産管理法人に保有させて相続することを考えるべきです。

それゆえ、個人が現金を受け取る株式譲渡よりも、法人が現金を受け取る事業譲渡のほうが、税務上有利になる可能性があります。

ここでは、M&Aの取引スキームに関する詳細な説明は省略しますが、取引スキーム策定の巧拙によって、税負担が大きく変わってきます。

また、取引スキームによって、売り手のみならず、買い手の税負担も異なることから、最適な取引スキームを提案することによって、譲渡価額を引き上げる価格交渉が可能となります。

これによって、M&A全体として負担すべき税額と企業オーナーの手取り額も変わってきますので、取引スキームの検討は非常に重要なものとなります。

M&A譲渡スキームは「事業譲渡」と「株式譲渡」を比較せよ

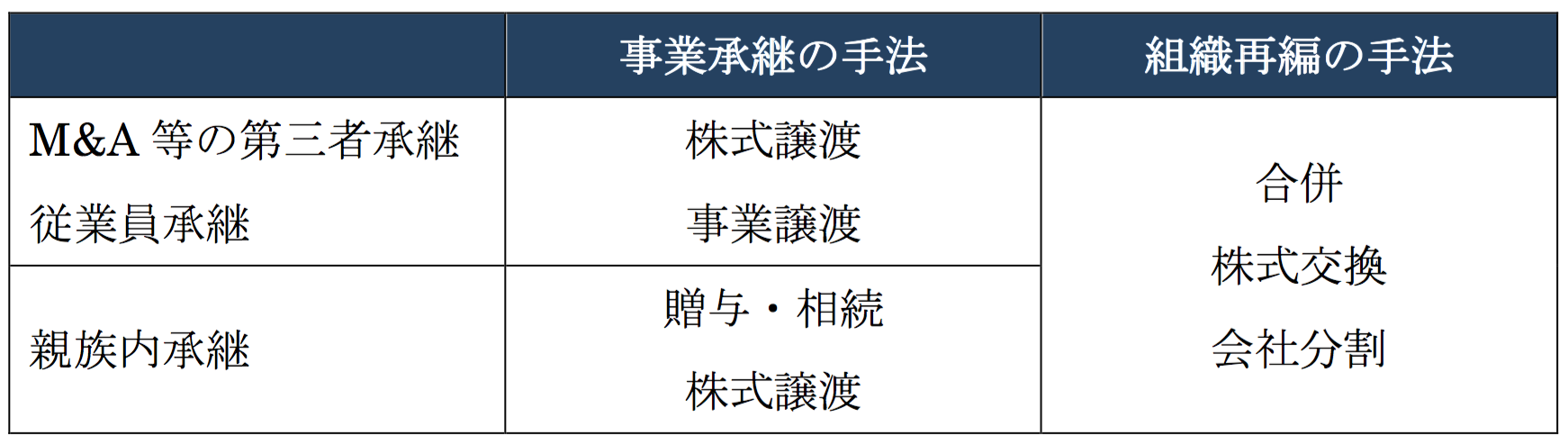

事業を第三者(個人、会社)へ引継ぐ方法は「譲渡」です。すなわち、会社の場合は株式譲渡又は事業譲渡、個人の場合は事業譲渡によって引継ぐことになります。

事業承継に際して事業を社外に引き継ぐ場合、用いられる譲渡スキームとして、以下のものが想定されます。

・会社の株式を他の会社に譲渡する方法(子会社化)

・株式を他の個人に譲渡する方法

・会社の事業を他の会社に譲渡する方法

・個人事業主の事業を他の個人事業主に譲渡する方法

すなわち、社外への引継ぎには、株式譲渡(①、②)と事業譲渡(③、④)という二つの譲渡スキームが用いられることが一般的でしょう。

まず、株式譲渡とは、現経営者が所有している株式を第三者(後継者)に売却する手法のことです。この場合、売り手企業の株主が現経営者から買い手である第三者に変わるのみで、従業員との雇用関係や取引先・金融機関との契約関係等には変動がないため、事業承継後も円滑に事業を継続しやすいという利点があります。

ただし、簿外債務や現経営者が認識していない偶発債務等も含めて承継される点や、株式の売却価格が時価と比較して著しく低い場合、時価で売却されたとみなされて譲渡所得課税を受けるおそれがある点(みなし譲渡)等には留意すべきでしょう。

次に、事業譲渡とは、会社や個人事業主の事業全体を売却(主として対価は現金)する手法のことです。 個別の資産ではなく、工場や機械等に加えてノウハウや知的財産権、顧客など、事業を成り立たせるために必要な要素を対象とする。株式譲渡と異なり、譲渡する対象資産等を特定することとなるため、買手にとっては予期せぬ簿外債務等を承継するリスクを低減することができます。

なお、事業譲渡の手法は、例えば個人事業主が、起業家を後継者候補として、個人財産や知的資産等を承継する(個人への引継ぎ)際にも有効です。

事業譲渡を行う場合、事業の一部譲渡を行うことも想定できます。すなわち、会社が行っている事業全体のうち、個別の事業を売却(主として対価は現金)する手法です。

従業員との雇用関係や買い手にとって不要な資産は引き取ってもらうことができない場合も生じた場合、譲渡の対象資産が選別されることにより、譲渡を実現させることが可能となります。

他方で、買い手の見つかりやすい事業・資産を選別することや、現経営者が手元に残したい事業・資産を選別することが可能となるため、柔軟性の高い手法となります。ただし、譲渡しなかった部分は現経営者の手元に残ることとなるため、事業の全体の承継が完了するわけではない点に留意が必要でしょう。

会社を対象とする売却の場合、会社法上に定められる「組織再編」の手続きを併せて実行するケースがあります。例えば、複数の事業を営んでいる会社が、その中の一つの事業だけを第三者に引継ごうとするケースでは、会社分割が行われます。また、株式譲渡と同時に、法人(会社)である買い手が、対象会社を一気に吸収して統合しようとするケースでは、合併が行われます。これらの組織再編は、事業引継ぎの方法ではありませんが、会社組織の組み換えに有効です。

組織再編まで含めて「事業承継の手法」として解説されているケースが多いようですが、組織再編と事業承継は全く異なるものですので、誤解しないように注意しましょう。

M&Aの譲渡スキームによって売り手の利益最大化

税負担の大きさは手取り額に影響する

親族外承継(M&A)では、税金の負担を考慮して、最適な取引スキームを選択しなければいけません。つまり、税金を最小化することによって、事業承継を行う売り手の利益最大化を図ることが必要です。この目的は、事業承継のためのM&Aだけでなく、グループ内再編の場合も同様でしょう。

中小企業のオーナー個人が事業承継のためのM&Aで株式譲渡する場合、譲渡所得や配当所得などの形で税金が課されることになりますが、取引スキームが異なれば、たとえ経済的実質が同じ取引であっても、課税される所得、税金が異なることに留意しなければなりません。これによって手取り額が大きく変わります。

買い手との価格交渉にも影響する

そして、取引スキームを立案する(ストラクチャリング)にあたって理解すべき点は、取引スキームの有利不利によって、買い手に対して要求する取引価格も変え得るということです。

たとえば、非適格組織再編によって認識される税務上の「資産調整勘定」は、その償却による節税効果を生み出すことができますが、買収する対象会社において認識されていたとすれば、買い手が享受しうる節税効果の価値だけ取引価格を高く評価することもできるでしょう。また、繰越欠損金を活用できるような取引スキームも、同様に、買い手にとっての価値評価に大きく影響してきます。

このように、取引スキームの巧拙は、売り手だけではなく、買い手の税金にも影響を与えるため、買い手の税金を軽減できるような取引スキームを立案することによって、取引価格の引上げ交渉が可能となるのです。

税金の負担が最も小さな取引スキームを立案し、それを交渉の現場に持ち込むことができるかどうかは、M&Aアドバイザーの手腕にかかっています。この点、株式譲渡に伴う税金を計算することができる税理士には大きなアドバンテージがあるといえるでしょう。

M&Aの基本テクニックは株式譲渡と事業譲渡の選択

取引スキーム立案の基本的なテクニックは、株式譲渡と事業譲渡の選択、又はそれらの組み合わせになります。このように言えば、単純な話に聞こえるかもしれませんが、採用しうる組織再編ストラクチャーが数多く存在することに加え、顧客が個人か法人かによっても結果が異なってきますので、事業承継の実務では、さまざまな取引スキームが出てくることになります。

取引スキーム立案の基本的な考え方を理解するために、ここでは、株式譲渡と事業譲渡の簡単な計算例を確認しておくこととします。事業承継の実務で取り扱うさまざまな取引スキームは、一見複雑に見えても、結局はこれらの派生的な組み合わせに過ぎません。

法人が事業譲渡を行って個人に分配する場合の手取り額

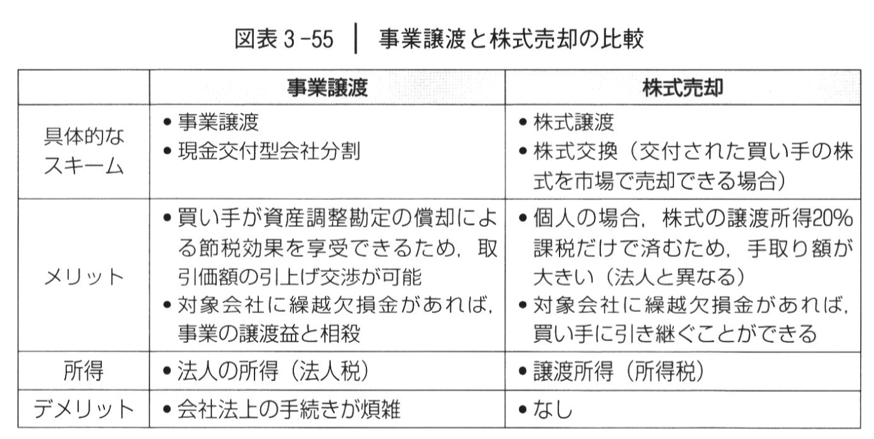

まず、事業譲渡(手続きの簡便性から、事業承継の実務では、現金交付型会社分割が使われることになります。)は、対象会社そのものが取引主体(売り手)となり、保有する事業を第三者へ譲渡することです。

公正価値を100とし、その価格で売却するとすれば、対象会社は、純資産額(簿価)10との差額90を売却益として計上し、法人税等36(税率40%)が課税されることになります。対象会社の残余財産である現金64を株主に配当しますと、所得税等32(税率50%)が課税され、個人株主の手元には32の現金が入ることになります。

一方の買い手は、時価100で事業を買収し、、その対価100と純資産額(時価)20との差額80をのれん(資産調整勘定)として認識します。この結果、資産調整勘定の償却によって税金の負担が軽くなりますので、買い手は、実質的に買収価格を引下げることができたと考えられます。

個人が株式譲渡する場合の手取り額

これに対して、株式譲渡では、個人株主が取引主体(売り手)となり、株式を譲渡します。それにより、個人株主は、公正価値100と株式の簿価10との差額90を売却益として計上し、所得税等(税率20%)の18が分離課税されて、82の現金を手にすることができます。

一方の買い手は、株式譲渡の結果として、株式を時価100で取得することになります。これは単なる株主の交代にすぎませんので、対象会社の資産・負債の時価評価が行われることはなく、資産調整勘定が認識されることもありません。繰越欠損金を抱えるような場合を除き、買い手は、株式譲渡によって節税効果を享受することはできないのです。

以上のように、個人株主を前提とすれば、株式譲渡のほうが現金の手取り額が大きくなるため、有利といえます。

もちろん、実際には、法人税と所得税だけではなく、消費税、不動産取得税、登録免許税、住民税均等割、事業税資本割、組織再編の事務コストなどにおいて有利不利が発生します。M&Aアドバイザーは、すべての税金コストを比較検討したうえで総合的に判断しなければなりません。

資産管理会社(法人)を残すM&Aの場合は事業譲渡のほうが有利

対象会社の株式を保有している株主が個人ではなく、資産管理会社の事業承継などの法人の場合、結果が全く異なってきます。

同じ計算例を使いますと、法人株主の手元に残る現金は、事業譲渡と株式譲渡のいずれも64となり、有利不利の差は生じません。個人株主の場合と比べて法人株主の現金の手取り額が大きくなるのは、法人株主に対する配当金が益金不算入となるからです。

このように手取り額に有利不利が生じない場合、事業譲渡のときに買い手側に生じる資産調整勘定に着目します。すなわち、買い手が80の資産調整勘定を認識することによって、その償却による節税効果が生じるということです。このため、売り手は、買い手の節税効果32(=80×40%)の範囲内での取引価格の引上げを要求することができます。

以上のように、法人株主を前提とすれば、節税効果が発生する分だけ買い手に対する価格引上げ交渉の余地があることから、売り手にとっては事業譲渡が有利となります。いつも株式譲渡が有利だということではありません。事業承継の際には、税金の大きさの観点から、株式譲渡と事業譲渡を比較検討する必要があるのです。

M&A売却して金融資産が増えると相続税は重くなる

M&Aは非上場株式から金融資産への転換

親族外承継のためM&Aで事業を譲渡する場合、企業オーナーの保有する非上場株式という財産は、現金という金融資産に変わります。

これによって、相続税負担が重くなります。すなわち、個人財産の相続税評価額が、一気に公正価値100%の水準まで引き上がり、相続税対策は白紙の状態に戻ることになります。

M&Aの売却によって、これまで持株会社設立など、生前の相続税対策を行ってきた企業オーナーの長年の努力がすべて水の泡になるということです。

企業オーナーにとってのM&Aのタイミングは慎重に検討したほうがよいかもしれません。

自分の世代でM&Aを実行し、金融資産家として現金を相続するよりも、子供へ非上場株式という財産を相続(または贈与)した後、子供の世代でM&Aを実行するほうが、税負担が軽くなる可能性があります。

これは、親から子供への財産承継に伴う税負担の問題です。

M&A売却するならば相続税対策も考えておく!

現金や金融資産の相続税評価は、時価(公正価値)の100%です。これに対して、非上場株式は、財産評価基本通達に基づく相続税評価額となり、100%よりもかなり低く評価されます。

よって、世代間の財産承継を考えるならば、非上場株式を承継するほうが、税負担が軽くなる可能性があります。

親族外承継は、事業価値の存続を可能とする方法ですから、社会的な観点からは理想的な選択肢といえます。「ハッピー・リタイヤ」と考えることができるでしょう。

しかし、財産承継の観点からは、相続税負担の増加という問題に直面するイベントになります。

第三者承継(M&A)は、経営承継だけでなく、財産承継においても大きな問題を伴うものであり、相続対策を考えておく必要があるものなのです。

譲渡に伴って行う組織再編(広義のM&A)

一般的に「M&A」とは、企業の合併と買収のことを言い、事業承継などに起因して行われる会社や事業の売却だけでなく、グループ会社の組織再編のことも意味しています。それゆえ、M&Aは広義において、譲渡と組織再編の両方です。

この点、事業承継において行われるM&Aは、経営権の移転ですから、無償の場合もあるかもしれませんが、基本的に有償の譲渡ということになります。

しかし、譲渡に伴って、組織再編が行われることが多く見られます。これらの組織再編は、事業承継を目的とするものではありませんから、現経営者は会社経営から完全に離脱することができず、別途株式譲渡等の手法によって事業承継を完了させる必要があります。

組織再編(M&A)を目的とする株式交換

組織再編の一つは、株式交換です。これは、自社の株式と他社の株式を交換する手法です。株式交換を行うことで二つの会社が完全親子関係を構成することとなるため、株式譲渡と同様、雇用関係や契約関係等は変動しません。株式交換後に存続する会社からすれば、手元資金がない状態でも、金庫株の活用や新株の発行により他社を傘下に収めることができるという利点があります。ただし、現経営者にとって株式承継を完了させることができないという点に注意しましょう。

組織再編(M&A)を目的とする合併

また、組織再編の方法として、合併があります。これは、会社の全資産・負債、従業員等を全て他の会社(合併存続会社)と統合する手法です。例えば吸収合併の場合、売手の企業(吸収合併消滅会社)は吸収合併存続会社に吸収されることとなります。これも、株式交換と同様に、現経営者にとって株式承継を完了させることができないという点に注意しましょう。

組織再編(M&A)を目的とする会社分割

さらに、組織再編の方法として、会社分割があります。これは、複数の事業部門を持つ会社等が、その一部を切り出してこれを他の会社に売却する手法です。例えば、食品の製造・販売を行なっている会社が、特定の事業に組み込まれている貸地、貸家、マンションなどの不動産を手元に残し、食品部門を他に売却するようなことも可能となります。このように、買い手の見つかりやすい事業を分割対象にすることや、現経営者が手元に残したい事業を選別することなどが可能となります。この方法は、吸収分割であれば、対象会社がその子会社の株式を所有することになり、現経営者にとって株式承継を完了させることができないという点に注意しましょう。