03-4570-0810

受付10:00-17:00(土日祝日除く)

民事信託の事例!事業承継のために株式を信託!議決権指図権の分離も!

目次

【事例】多数の少数株主に分散した老舗企業の支配権を集約したい!

老舗企業における株主の分散

創業100年といった老舗企業には、驚くほど多くの株主が存在しているケースがあります。これは、相続を繰り返すたびに複数の子供に株式が分散し、結果として株主数が増えてしまったためです。株主の持分比率が低くなり、中心的な同族株主から外れることができれば配当還元価額を適用することができ、相続税負担は軽くなります。しかし、株主が増えれば増えるほど、会社の経営権が曖昧になります。

【お悩み】

| 度重なる相続の結果、親族内で株式が分散してしまいました。大株主が不在となり、社長の経営権が曖昧になってしまい、困っています。どうすれば支配権を集中させることができるでしょうか? |

民事信託による議決権指図権の切り離し

この問題を解決するために、法人(一般社団法人)を受託者として株式を信託します。

信託財産を株式とする受益権は、経済的価値を享受する通常の受益権と議決権行使の指図権に分離させることができます。家族の中から1名を選んで議決権指図権を付与し、その法人の代表者(理事)に就任させ、会社を経営させます。

そうすれば、各株主に相続が発生しても、同族会社の株主(一般社団法人)に変更は生じません。それゆえ、仮に事業承継問題でトラブルが発生した場合であっても、経営の空白期間が生じることはなく、議決権の統一行使が可能となります。

その一方で、数多く存在していた株主は、受益者となり、受益権を相続することになりますから、親族内承継であっても配当還元価額による財産評価が可能となります。

| 委託者 | 受託者 | 受益者 |

| たくさんの株主 | 法人 | たくさんの株主 |

【事例】若くて未熟な後継者に株式だけ先に贈与したい

【お悩み】

| 今年は大きな特別損失が発生することから、自社株式の評価額が下がります。そこで、自社株式を後継者である長男に生前贈与したいと考えております。

しかし、長男はまだ若くて経営者として未熟であるため、会社の経営権まで与えるのは時期尚早です。自社株式は渡しても、社長職まで任せることはできません。 どうすればいいでしょうか? |

民事信託による議決権指図権の切り離し

法人(一般社団法人)を受託者として自社株式を信託します。そのうえで受益権は後継者である長男に付与する一方で議決権指図権は自分が継続して保有し、受益権の一部は父親が保有し、複数年度に渡って暦年贈与することもできます。

これによって、自社株式の経済価値だけを長男に移転することができ、しかも、自社株式の評価が下がるタイミングで贈与すれば、贈与税の課税価額は、自社株式の評価額となり、継続保有して高い相続税を支払うよりも税負担を軽くすることができます。

その一方で議決権行使の指図権を父親が継続保有しますので、長男が経験を積んで社長交代する時期まで、父親が形式的な会社支配権を持っておくことができます。

将来的に議決権指図権を長男に移転する場合、その評価額はゼロですので、贈与税は課されません。

| 委託者 | 受託者 | 受益者 |

| 父親 | 法人 | 長男 |

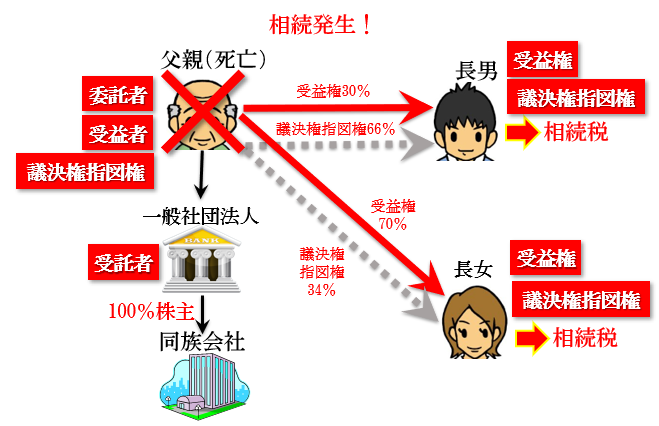

非上場株式の承継に係る遺言代用信託の活用方法

遺言代用信託とは、自益信託を設定した委託者が、自分が死亡した後の受益者を指定しておく信託です。これは、委託者が生存中は自分を受益者としておきますが、死亡した時に、特定の相続人や第三者に受益権を承継させる仕組みです。企業オーナーの事業承継において、遺言代用信託は、自社株式の承継先を指定する手法として活用することができます。

この際、受益権から議決権行使の指図権を分離させた場合、遺言代用信託を設定すれば、それぞれの承継先は分けて決めることになります。受益者と議決権指図権を一致させる必要はありません。

受益権比率と議決権比率を不一致にする

自社株式を承継した場合、株式の所有者(株主)が経済価値と議決権の両方を持ちますから、その持株比率に応じて利益配分と会社支配力が決まります。

これに対して、自社株式を信託した場合、受益権の承継と議決権指図権の承継を切り離して考えることができます。

たとえば、会社の後継者である長男に自社株式全てと自宅(長男が同居)の両方を相続させようとしたところ、もう一人の相続人である長女が遺産分割に不満を持ってしまった場合、自社株式の受益権を長女に手厚く承継させてバランスを取ることが想定されます(遺留分の侵害も回避できます。)。

その場合、オーナーが遺言代用信託を設定し、信託契約書の中で次のように規定しておきます。

| ・受益権の30%を長男、70%を長女に承継する。 ・議決権指図権の66%を長男、34%を長女に承継する。 |

| 委託者 | 受託者 | 受益者 | |

| 父親 | 法人 | (第一次)

父親 |

(第二次)

長男・長女 |

【事例】社長からの多額の貸付金をどう処理するか?

【お悩み】

| 会社に対して多額の貸付金(金銭債権)を持っています。相続税対策によって評価を引き下げることができる自社株式と異なり、貸付金は額面金額によって相続税評価されると聞きました。

貸付金に係る相続対策は、どのようにすればよいでしょうか? |

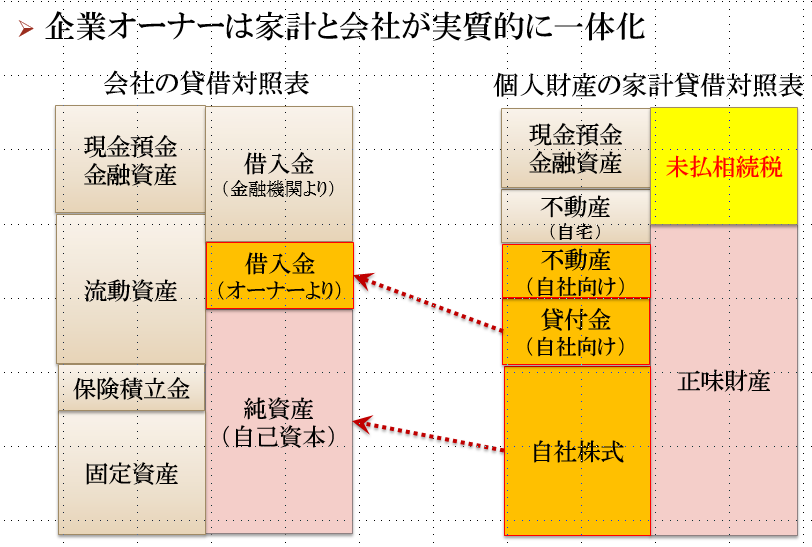

中小企業として一般的なオーナー系企業の場合、自社の資金繰りが悪化したときに、一時的にオーナーが会社に対して個人の資金を貸付けるケースが多く見られます。会社財産とオーナーの個人財産が経済的に一体化しているような場合には、知らない間にオーナー個人から会社に対する貸付金が増えてきているはずです。

貸付金の受益権を贈与すればよい

貸付金は株式による出資と異なり、額面評価されることから、財産評価引下げによる相続対策ができません。それゆえ、生前贈与による財産承継が相続対策の手法となります。

| 委託者 | 受託者 | 受益者 | |

| 父親 | 法人 | (第一次)

父親 |

(第二次)

長男・長女 |

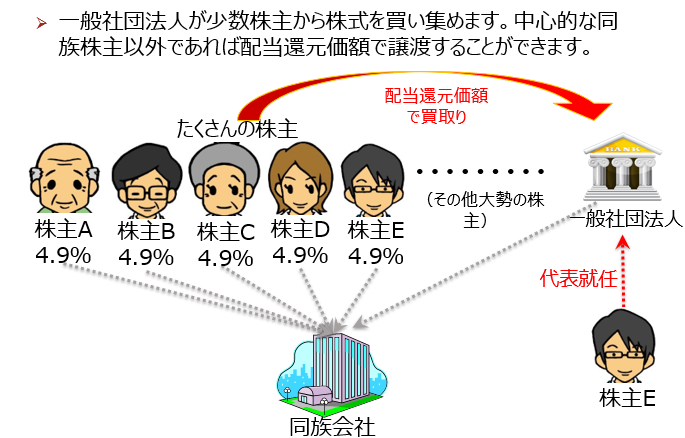

一般社団法人を活用した少数株主対策

少数株主から配当還元価額で買い集める

一般社団法人が持分のない法人であることから、同族グループの法人となることはありません。そこで、自社株式を所有させることによって、相続税対策に活用することができます。

同族グループ以外の少数株主に株式が分散してしまった場合、支配権の争いなどの問題が生じて株式を買い集めなければならないケースがあります。

しかし、支配株主や自社が株式を買い取る場合、株価は原則的評価によって譲渡しなければなりません。

そこで、それらの株式を一般社団法人に買い取らせる方法が有効です。それによって、株式を処分したいと考える少数株主(中心的な同族株主以外)から配当還元価額で買い取ることができます。その結果、少ない資金負担でオーナーの支配権を強化することができます。

ただし、一般社団法人の社員・理事が同族グループによって完全に支配されている状況では、一般社団法人が所有する株式を同族株主が所有する株式と一体のものとみなされる可能性がある点に注意が必要です。仮にそのように取り扱われた場合、原則的評価によって株式を一般社団法人へ譲渡しなければなりません。

一般社団法人を従業員持株会とする方法

そのような場合、従業員持株会として一般社団法人を設立することを検討しましょう。従業員の福利厚生やインセンティブ・プランとして持株会を設立し、従業員の資金によって株式を買い取らせるのです。独立して持株会が運営されているのであれば、同族グループに支配されている状態ではありませんから、配当還元価額を適用することが可能です。