03-4570-0810

受付10:00-17:00(土日祝日除く)

事業承継税制を適用すべきか?中小企業の判断基準とは?

目次

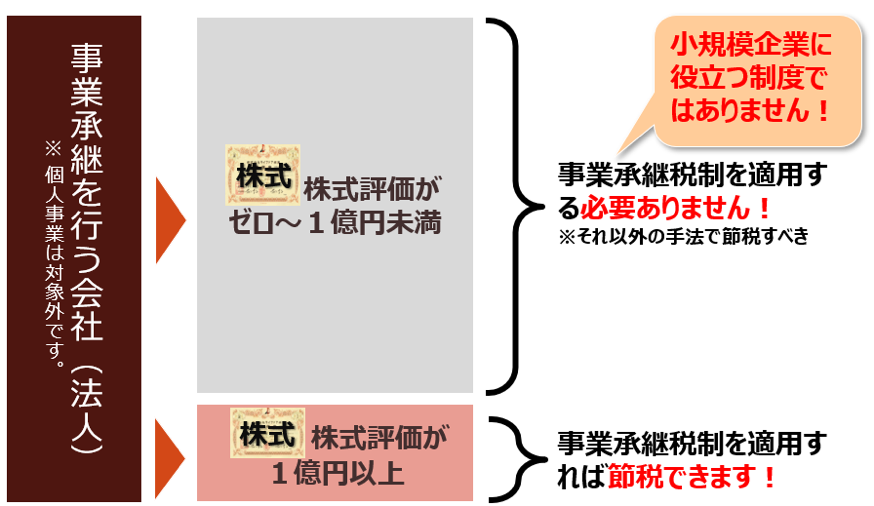

小さな会社に事業承継税制の適用は必要ない

事業承継税制の有用性がマスコミで報道され、「廃業を回避する手段」だと誤解を招いています。しかし、廃業のおそれのある小規模企業にとって、事業承継税制は関係のない制度です。なぜなら、株式評価額が小さければ(たとえば、1億円未満)、事業承継税制を適用しなくても、税負担は伴わないからです。

なぜなら、相続税の計算には、基礎控除があり、ある程度の金額を超えなければ、相続税が課されないからです。基礎控除は、3,000万円+(600万円✕法定相続人数)として計算されますから、例えば、配偶者と子供2人であれば、4,800万円の基礎控除があります。

また、事業承継は社長交代であり、現在の企業経営者が引退します。その際、必ず発生するものが、退職金の支払いです。これによって、その事業年度の損益は大赤字となり、現金流出によって純資産は大きく減少します。この結果、株価は大きく引き下げられるのです。

それゆえ、事業承継税制を適用すべきか否か、その判断が必要となります。この点、次のようなケースに該当しますと、事業承継税制を適用すべきでないと判断され、その代替案として、株式評価の引下げが検討されることになります。

① 近い将来にM&Aによる売却を計画している

② 株式評価が1億円未満であり、節税額に比べて事業承継税制の適用のための税理士報酬が大きすぎる

自社株式の評価額を引下げる方法を考えよう

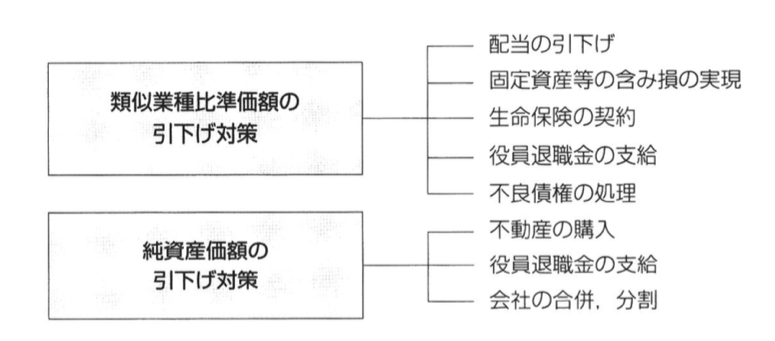

会社が含み益の大きな土地を保有している場合、および、長年の留保利益が巨額に積み上がっている場合は、純資産価額は高い評価となります。そのような場合、含み損が生じている資産を処分することによって純資産価額を下げることができるか確認します。

一方、類似業種比準価額は、毎期配当を実施している場合、および、3年度以上の期間を通じて高い利益水準を継続している場合において、高い評価となります。それゆえ、今後の数期間で赤字決算を行うことによって利益を減少させることができるか確認します。

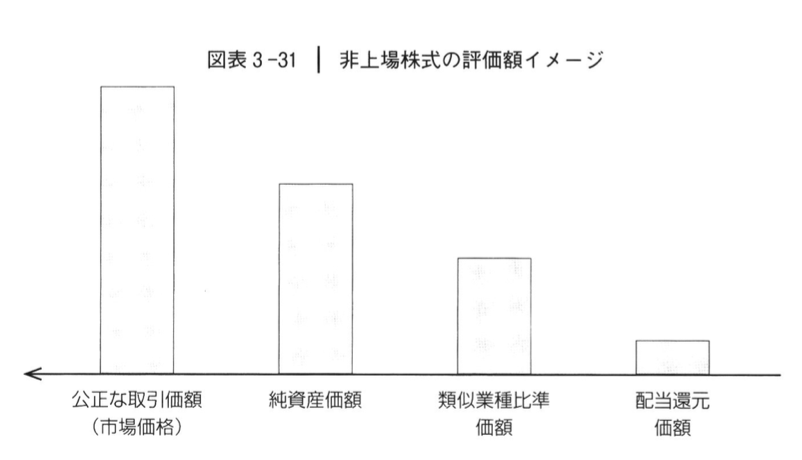

一般的に、非上場株式の評価額のイメージは図表3-31のとおりであり、類似業種比準価額のほうが純資産価額よりも低い評価になることが多く、類似業種比準価額の折哀割合を高めることが相続税評価の引き下げにつながります。 類似業種比準価額と純資産価額で10倍くらい評価に差が出るケースも少なくありません。

それゆえ、株式の評価を引き下げるには、評価方法の折哀割合を決める判定基準である会社規模を上位ランクにもっていくことが必要となります。会社規模の区分が上がれば、通常は純資産価額よりも低い評価となる類似業種比準価額の適用割合が高くなるからです。中会社の大であれば、類似業種比準価額100%の大会社を目指すことが相続税対策の基本です。

借入金によって設備投資を行い、総資産額を増やすことも効果があるでしょう。しかし、総資産だけ増えても、従業員数や売上高が増えなければ区分変更が認められない仕組みとなっており、たとえば、借入金と普通預金を両建て計上して総資産を増やしてもランクアップさせることはできません。

即効性のある方法は、M&Aによる事業譲受や合併による規模拡大でしょう。これによって従業員数や売上高を増やすことができれば、会社規模のランクアップを行うことができます。

外部の会社とのM&Aでも構いませんが、グループ内の兄弟会社や子会社との合併を行うことによっても会社規模をランクアップさせることは可能です。複数の会社を経営しているならば、グループ会社同士の合併を検討すべきでしょう。これによって従業員数と総資産を増やすことができれば、会社規模のランクアップを行うことができます。特に、合併する片方の会社が赤字ならば、もう片方の黒字を相殺できますので、類似業種比準価額を同時に引き下げる効果が期待できます。

以上のような手法によって、中会社であれば大会社へのランクアップ、中会社の小であれば、中会社の中ないし大へのランクアップを図り、類似業種比準価額の適用割合を高めていくのです。

類似業種比準価額を引下げる方法

類似業種比準価額を引下げるためには、退職金を支払うことで、利益(課税所得金額)を減らすことが基本です。1期のみ赤字の事業年度を作って、株式評価が最も下がる時にまとめて一気に生前贈与を実行することになります。

たとえば、株式評価を下げた事業年度の翌年に、相続時精算課税制度によって贈与すれば、後継者への株式承継を一気に完了させることが可能となります。

実務の現場では、たとえば、前年度3億円の利益を計上していた会社が、生前贈与を実行する事業年度に利益を1億円に減少させることによって、株価を@20,000円から@10,000円まで引下げて生前贈与することができたというような事例がたくさんあります。

利益を圧縮する(可能であれば赤字にする)ための基本は、役員退職金の支払いによる損失計上です。企業オーナーの退職と同時に後継者へ株式を贈与するのであれば、その直前期における役員退職金の支払いを実行します。役員退職金の支払いがあると、多額の損金が計上されて利益が減少するとともに、利益剰余金の分配によって純資産も減少しますから、株式の評価が下がります。

法人税法では、次のような計算式によって求められた金額を役員退職金として損金算入を認めています。

役員退職金 = 最終報酬月額 × 勤務年数 × 功績倍率

オーナーがすべての役職から退く際に役員退職金を支給する場合は全く問題ありませんが、常勤から非常勤になる際に支給するのであれば、その実態を伴っていることが必要です。たとえば、退職後も引き続き会社に出社して経営指揮をとって意思決定をしていたら、法人税法上、退職金の損金算入は認められません。また、受け取った企業オーナー側でも、所得税法上、退職所得として税負担を軽くすることはできません。

しかしながら、企業オーナー個人に退職金を支払うことによって、相続財産としての現金が増えてしまうことになります。退職金支払いの後には、現金という個人財産の相続税対策が必要となることに留意する必要があります。

また、従業員に賞与を支給する、古い固定資産を除却する、費用を前払いするといった伝統的な決算対策の方法を使うことができます。これらの考え方は法人税に対する節税手法と同じです。また、役員に昇格した人や子会社に転籍した従業員に退職金を支給することによっても、同様の効果を得ることができます。

特に、含み損を抱える土地や有価証券を思い切って売却し、損失を実現させることは、財務の健全化の観点からも効果的な方法です。含み損を実現させることによって、株式の相続税評価を下げることができるだけでなく、貸借対照表の簿価を適正価額に修正することができます。

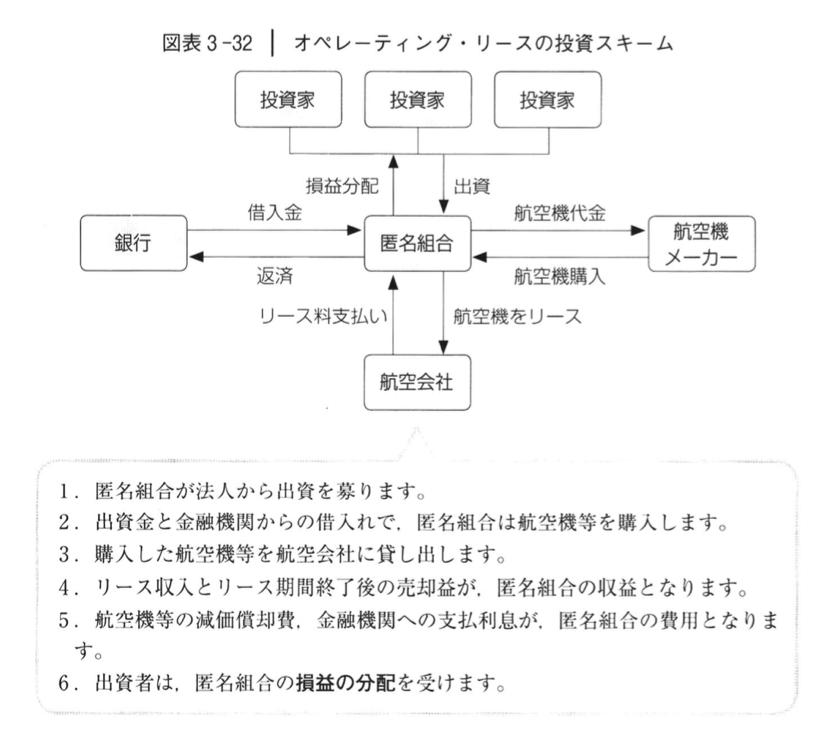

全損保険の代わりに活用したいオペレーティング・リース

オペレーティング・リース契約によって多額の損金を計上する決算対策もあります。法人が航空機を購入し、その減価償却費を損金に計上するのです。これは、航空機、海上コンテナ、船舶等の大型リース資産へ匿名組合出資する契約で、決算対策の手段として活用される節税(利益繰延べ)スキームです。

この契約の仕組みは、リース収入は毎年定額である一方、リース資産に伴う減価償却費が定率法によって計算され、かつ、リース期間よりも短い耐用年数にわたって費用配分されることから、リース期間の前半には必ず投資損益が赤字となり、投資家に対して損失が分配される契約となっていることです。それゆえ、初年度において数千万円、数億円単位の大きな損失を取り込むことが可能となります。ただし、匿名組合への出資の際に多額の現金支出を伴いますので、会社の資金繰りには注意しなければなりません。

日本生命が販売していたプラチナ・フェニックスなど、保険料を全額損金とすることが可能な生命保険契約が使えなくなりましたので、今後の決算対策には、オペレーティング・リース契約を活用するケースが増えることでしょう。

純資産価額を引下げる方法

純資産価額を引き下げるために効果的な方法は、不動産を取得することです。

たとえば、銀行借入れにより調達した資金を使って賃貸マンション、賃貸オフィスなどの収益物件を取得します。

もちろん、相続税対策のみを目的とした結果、会社の事業価値を毀損してしまうようでは本末転倒ですから、賃料収入からの投資収益率が高く、いつでも売却できるような物件を取得しなければなりません。

賃貸不動産を取得した場合、取得してから3年後に取得価額から相続税評価に引下げられ、加えて、土地は貸家建付地による評価減、建物は貸家による評価減が行われます。すなわち、賃貸不動産の評価は、その投資額を大きく下回る相続税評価となります。

また、企業経営者に対する退職金の支払いは、類似業種比準価額の引下げ対策としても効果がありますが、純資産価額を引下げることにもなります。

ただし、株式評価において、課税時期から3年以内に取得した不動産は取得価額で評価しなければなりません。

それゆえ、不動産投資によって純資産価額の引下げを行う場合には、贈与を行う時期よりも3年以上前に賃貸不動産を取得することが必要になります。