03-4570-0810

受付10:00-17:00(土日祝日除く)

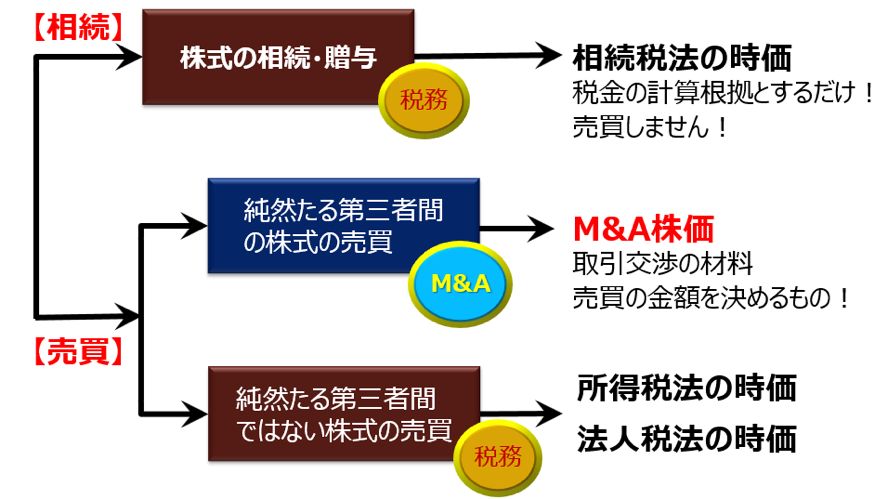

事業承継のために非上場株式を譲渡(売却)するときの時価とは?

非上場株式の時価について、相続と譲渡(売却)では時価が異なることはご存知でしょうか?相続では相続税が課されるために相続税法上の時価で評価されますが、譲渡(売却)では所得税や法人税が課されるために所得税法や法人税法上の時価で評価されます。そこで、M&A以外の事業承継で譲渡(売却)が行われるケース、すなわち同族関係者間の譲渡(売却)における、非上場株式の所得税法・法人税法上の時価について解説いたします。

目次

親族内の株式譲渡では所得税法・法人税法に従う

個人が所有する非上場株式は、相続税を計算する場合、相続税法(財産評価基本通達)に基づいて評価されます。これは、相続税を計算するための根拠となる数値を得るための計算です。

一方、個人が所有する非上場株式は、譲渡(売却)するときの売却益を計算する場合、純然たる第三者間の売買であるか否かによって異なります。

純然たる第三者間の売買の場合、当事者間で価格決定するプロセスを通じて経済的に合理的な価格が形成されていますので、売買価額が適正な時価であると理解することができます。たとえば、第三者への売却(M&A)のケースです。

同族関係者間の取引の場合(純然たる第三者間の売買ではない場合)、税負担の軽減を目的とした価格による取引が行われる蓋然性は高いといえます。そこで、同族関係者間の売買において、その非上場株式の時価は、所得税法・法人税法に基づいて評価されることになります。

非上場株式を個人から後継者個人へ譲渡(売却)するときの時価は?

後継者個人に対して譲渡(売却)される場合(個人間の売買)では、法人に対する譲渡のようにみなし譲渡課税はなく、その非上場株式の時価にかかわらず、実際の取引価額をもとに譲渡所得が計算されます。

時価を下回る取引価額で譲渡した場合の課税

個人間の売買において「著しく低い取引価額」によって譲渡が行われ、それによって売り手に譲渡損失が生じた場合、売り手において譲渡損失はなかったものとされます。

これに対して、買い手は時価と取引価額との差額を、売り手から経済的利益の贈与を受けたとものとして、贈与税が課されることとなります。この「著しく低い取引価額」については、相続税法に明確な定めがないので、相続税評価額の2分の1を基準として評価されるものと考えられます。

非上場株式を後継者が作った法人へ譲渡(売却)するときの時価は?

後継者による受け皿法人(資産管理会社)など、売り手が個人、買い手が法人として株式譲渡を行う場合、個人の譲渡所得を計算するために、所得税法上の時価によって評価します。

非上場株式の所得税法上の時価

この場合の原則的な取扱いは、売買実例があればその価額、証券取引所に上場するのであればその価額、他社に類似取引があればその価額であるとされていますが、非上場株式の譲渡のうち、これらに該当するケースはほとんどないため、一般的には「純資産価額等を参酌して通常取引されると認められる価額」によって評価していくことになります。

そして、「純資産価額等を参酌して通常取引されると認められる価額」の具体的な計算方法として、財産評価基本通達を援用するものとされています。

すなわち、

①中心的な同族株主に該当する場合は「小会社」として計算すること、

②土地や上場有価証券は「通常の取引価額」によって評価し、

③それらの含み益から法人税等相当額を控除しないこと

という条件に従えば、財産評価基本通達を使って評価することができます。

ここで、「小会社」として計算するということは、Lの割合(類似業種比準価額の加重平均の割合)を0.5として、類似業種比準価額と純資産価額との併用する方式のことをいいます。

財産評価基本通達は会社の清算を前提にしているため法人税等相当額を控除しますが、所得税法上の時価の計算は継続企業を前提としているため、法人税等相当額を控除しないのです。

なお、財産評価基本通達では、同族株主の判定にあたり、取得後の株式数によって判定することになっていますが、所得税法上の時価はこれと異なり、取得前(譲渡の直前)の株式数で判定することとなっています。すなわち、譲渡によって減少した株式数に基づいて同族株主の判定を行い、配当還元価額を適用するような方法は認められていません。ここが重要な相違点であるため、注意が必要でしょう。

小会社方式における類似業種比準価額の斟酌率

相続税法では、小会社の株式の評価方法について純資産価額(相続税評価額)によって計算した金額により評価する方式(純資産価額方式)を原則としつつ 、Lの割合を0.5として類似業種比準価額と純資産価額との併用方式を採用することができるとされています。

ところで、相続税法における類似業種比準価額は、評価会社と事業内容が類似する業種目に属する複数の上場会社の株式の評価額(類似業種株価)に、評価会社と類似業種との財務数値の割合(配当金額・利益金額・純資産価額)を乗じて、さらに会社の規模に応じた一定の斟酌率を乗じることによって計算する方式です。

会社の規模に応じた斟酌率は、大会社については0.7、中会社については0.6、小会社については0.5とされています。このため、小会社方式により時価を算定する場合において、併用方式を適用するときには類似業種比準価額の計算上、小会社の斟酌率0.5を使用するのかどうかが問題となります。

この点、類似業種比準価額を計算する場合の斟酌率を会社規模に応じて定めているのは、評価会社の規模が小さくなるにしたがって類似業種との類似性が希薄になっていくことから、規模の小さい会社の株式評価に際してはよりいっそう評価の安全性に対する配慮が必要になるためです。

中心的な同族株主の有していた株式の譲渡における時価を評価するのにあたり小会社方式を適用することとした趣旨は、このような株式の有していた株式の価額に純資産価額の要素を盛り込むべきとの考え方によるものです。それゆえ、併用方式によって大会社または中会社の株式の評価する際に斟酌率を小会社並みに0.5とすることは、会社の規模に応じて異なった斟酌率を規定している趣旨に反することになります。

また、このような小会社方式は、所得税法上の時価(財産評価基本通達179による評価額)において類似業種比準価額と純資産価額の加重平均割合を判定する場面でのみ小会社の評価方法によることとしているのであって、類似業種比準価額を求める計算において大会社および中会社の斟酌率を0.5とする読み替えまでは求めていないと考えられます。

したがって、小会社方式で評価する場合における類似業種比準価額の斟酌率は、その会社の規模に応じて大会社であれば0.7、中会社であれば0.6とすることになります。

取引価額が所得税法上の時価を下回った場合の「みなし譲渡課税」とは

非上場株式を後継者が作った法人へ譲渡(売却)するときの時価は、所得税法上の規定(所得税法基本通達59-6)によって評価しなければいけません。

しかし、現実の取引価額が所得税法上の時価から乖離する場合もあるでしょう。その場合の譲渡所得において注意が必要です。すなわち、非上場株式を時価の2分の1未満の取引価額で譲渡した場合、譲渡時の時価によって譲渡したものとみなして売却益(譲渡所得)を計算しなけばいけないのです。これを「みなし譲渡課税」といいます。

一方、譲り受けた法人に対する課税について、実際の取引価額が時価に満たない場合は、2分の1未満か否かに関係なく、法人は時価と取引価額との差額について、個人から利益(受贈益)を受けたものとして課税されます。

取引価額が所得税法上の時価を上回った場合どうなるか?

非上場株式を時価の上回る取引価額で譲渡した場合、時価を上回った部分について、何らか別の課税関係が生じるのではないかとの疑念が生じることでしょう。

この点、取引価額が適正に決定されており、譲渡対価以外の価値の提供が無いのであれば、時価を上回った部分についても譲渡所得とすればよく、別の課税関係は生じません。

事業承継で譲渡する場合の株式評価の基本的考え方

事業承継対策として先代経営者が経営する複数のグループ会社の組織再編を行うことがあります。親族内承継であれば、持株会社体制のもとでのグループ再編、親族外承継であればM&Aを実行しやすくするためのグループ再編です。

その場合、グループ再編に伴う株式譲渡や非適格組織再編を行いますが、その際の非上場株式の評価が問題となります。特に、時価よりも低い取引価額で自社株式を移動させた場合の税務上の取り扱いです。