03-4570-0810

受付10:00-17:00(土日祝日除く)

経営資源の引継ぎの難問!社長の経営力・営業力は承継できるか?

目次

株式という財産の相続に伴う「経営承継」

企業オーナーが保有する財産は、非上場の自社株式です。企業オーナーの相続対策は、企業オーナーが保有する自社株式をいかに次世代に移転させるかという問題です。この点、業績好調で利益の内部留保が厚い法人、多額の含み益の土地を保有する法人は、自社株式の相続税評価が高くなります。

それゆえ、後継者の地位や財産をめぐる親族間争いが発生する可能性があります。また、相続税を支払うための資金繰りが問題となります。さらに、相続税負担の軽減が問題となります。

一方、自社株式によって裏づけられる権利は、自社を支配する権利です。この権利に基づき、企業オーナーは会社を経営しています。それゆえ、株式が相続されることに伴い、企業経営そのものが相続人へ引き継がれることになります。これが「経営承継」の問題です。

以上のように、自社株式は「経営権」と「財産権」の両面に関わるものです。それゆえ、自社株式を承継する際は、経営者となる相続人が、その会社の経営権を確保するために、会社法上、株主として一定の持株比率を確保しなければなりません。経営権の確保は重要な問題です。つまり、真の意味で事業承継を考える場合は、株式という個人財産と、企業経営の両面から、検討をする必要があります。相続争いという民法の問題、相続税の節税という税法の問題を考えるだけでなく、経営承継という会社法の問題を考えることを忘れてはなりません。

また、経営承継をうまく行うことが、相続人にとっての財産価値の維持につながります。企業オーナーの企業経営が引き継がれ、その結果として、自社の事業価値が維持され、非上場株式という財産の価値が承継されるという世代間の財産移転(資産承継)です。

つまり、企業オーナーの相続は、個人の相続税対策の問題として捉えるべきではなく、「事業の存続」の問題として捉えることが重要なのです。

社会的な観点から見れば、企業オーナーは、従業員の雇用や設備投資(付加価値)を生み出す事業を経営しており、その仕組みを個人で所有しています。これを存続させることを忘れてはならず、株式などの相続はそのための手段の1つであることを認識しなければなりません。

一般的に、企業オーナーの「株式承継」と「経営承継」をまとめて「事業承継」と呼びます。

「経営承継」とは、事業の経営資源(ヒト、モノ、カネ、知的資産)すなわち儲ける仕組みを、いかにして次世代に承継させるかという問題です。中小企業では、経営資源が企業オーナー個人の経営力にかたよっていることが多く、その経営力を次の経営者に引き継ぐことができるかどうかが問題となります。

その際、創業時の企業オーナーのリーダーシップによって維持されてきた経営体制を組織的経営へ移行することが求められます。また、次世代の企業オーナーを経営者として一人前になるまで育成することなど、新しい経営管理体制を構築することが課題となるのです。

そのように考えれば、後継者がいない場合には、その企業のビジネスを理解した親族外の後継者を雇われ社長として招へいすることや、M&Aで経営権を売却することも視野に入れるべきです。そうすることで、顧客、従業員、取引先等の利害関係者の利益を維持することができるはずです。

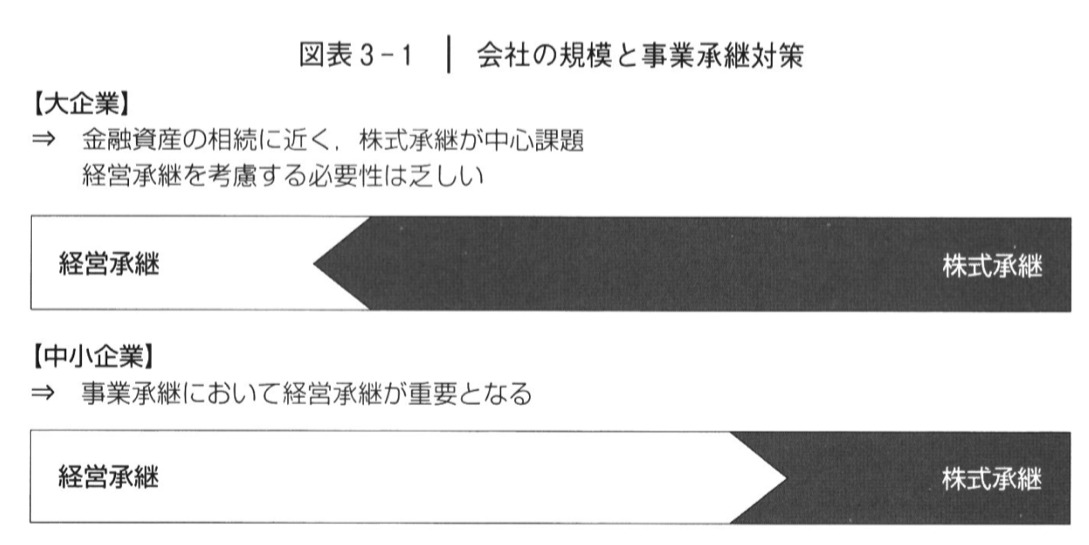

大企業と中小企業における経営承継の違い

大企業の事業承継と、中小企業の事業承継は、検討すべき論点が大きく異なります。

上場企業などの大企業は、所有と経営が分離しており、一般的に株主と経営者は一致していません。所有する「株式承継」と支配する「経営承継」は別々に捉えることができるでしょう。それゆえ、その株主にとっての「株式承継」は、個人の金融資産の相続と考えても大きな相違はありません。

これに対して、中小企業は所有と経営が一致しているため、多くの場合、株主が自ら社長として経営を行っています。それゆえ、中小企業の事業承継は、所有する「株式承継」と支配する「経営承継」の両面から捉えることが必要です。そうしないと、収益力を生み出す事業価値が承継されず、結果として、株式の財産価値を維持することができないからです。

すなわち、大企業にとっての事業承継は、ほとんどが株式承継の問題となります。大企業の株主が経営に関与することはありません。これに対して、中小企業の事業承継は、経営承継が中心課題となります。経営承継によって、経営資源を次世代に引き継ぐことができなければ、株式価値が毀損して個人財産の減少にもつながります。中小企業の相続が成功するかどうかは、経営承継に成功するかどうかにかかっているといっても過言ではないでしょう。