0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

【不動産の法人化】建物を法人に所有させる!どのような移転手続きが必要?

不動産の法人化には、建物を法人に所有させる手続きが必要です。

これには、既存の建物を子供に買わせる方法、更地に賃貸アパートを建てて土地活用する方法、既存建物を法人に売却する方法、既存建物を法人に現物出資する方法の4つがあります。

目次

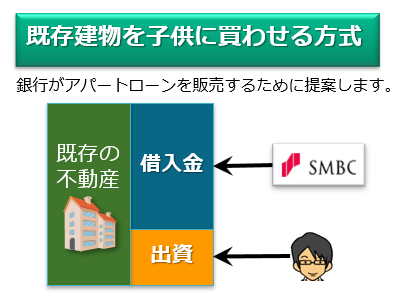

既存の建物を子供に買わせる方法

銀行が融資(アパートローン)を販売するために、「相続対策」と称して、親が所有する不動産を子供が購入することを提案することがあります。

しかし、この取引だけでは、不動産オーナーの相続税対策として意味のあるものとはなりません。相続税対策の観点からは、不動産オーナーが対価として取得する現金を暦年課税で生前贈与するなど、個人財産を減らすための相続税対策が求められます。

| 個人経営 | 法人経営 | 相続税対策 | |

| 土地 | 親 | 親 | 80%評価 小規模宅地等の特例 |

| 建物 | 親 | 法人 | - |

| 法人の株式(持分) | - | 子供 | 完了 |

| 法人の資金調達 | - | 銀行 | - |

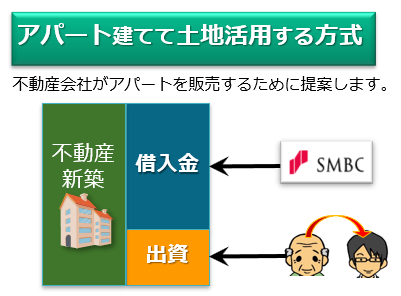

更地に賃貸アパートを建てて土地活用する方法

ハウスメーカーが不動産建築を販売するために、「相続対策」と称して、建物の建築を提案することが多くあります。法人が銀行から資金調達を行い、建物を建築するとすれば、3年後に法人の株式(持分)評価が大きく下落し、株式(持分)の贈与・相続に伴う税負担を軽減することができます。相続税対策として有効です。

| 個人経営 | 法人経営 | 相続税対策 | |

| 土地 | 親 | 親 | 80%評価 小規模宅地等の特例 |

| 建物 | 親 | 法人 | - |

| 法人の株式(持分) | - | 親 | 贈与又は相続 |

| 法人の資金調達 | - | 銀行 | - |

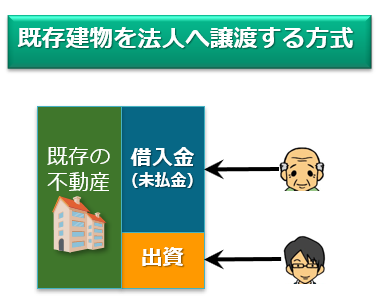

既存建物を法人に売却する方法

個人が法人へ売却する場合、譲渡価額は「時価」としなければいけません。財産評価基本通達によれば、「時価」とは、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額と定義されています。そして、個人の譲渡収入と取得費+経費の差額は売却益となり、利益が発生すれば所得税等が課されることになります。

この点、不動産オーナーが所有する土地については、そもそも親からの相続で取得しているケースがほとんどであるために取得費が判らず、概算取得費5%を使うことによって多額の譲渡所得が発生し、税負担が極めて重くなります。

しかし、建物のような市場取引が存在しない資産については、その時価が不明であることから、所得税法上の簿価(減価償却後の未償却残高)を譲渡価額として設定するため、売却益は発生せず、所得税が課させることはありません(不動産鑑定士による鑑定評価が必要となる特殊なケースもあります。)。

それゆえ、土地を譲渡することはあきらめて、建物だけを譲渡するのです。

個人から法人への売却ということは、建物の所有権が移転するとともに、その対価としての売却代金が法人から個人へ支払われることになります。しかし、新設したばかりの法人には対価を支払うだけの資金がありません。そこで、対価は支払わずに不動産オーナーに対する長期分割払い(未払金)とすることになります。

借入金にせよ未払金にせよ、家賃収入から少しずつ返済していけばよいため、法人設立時にお金がない不動産オーナーであっても、法人経営は実現可能だということです。

また、相続税対策の観点から、不動産オーナーが対価として取得する財産は、長期分割払い(未払金)の場合は金銭債権となるため、現金を受け取った場合の税負担の大きさと同じになります。それゆえ、暦年課税で生前贈与するなど、個人財産を減らすための相続税対策が必要となります。

ちなみに、出資者を誰にするか(親か子供か)については、節税の観点からは大きな違いはありません。実務上は認知症対策の観点から子供が出資するケースのほうが多いでしょう。

| 個人経営 | 法人経営 | 相続税対策 | |

| 土地 | 親 | 親 | 80%評価

小規模宅地等の特例 |

| 建物 | 親 | 法人 | - |

| 法人の株式(持分) | - | 子供 | 認知症対策として有効 |

| 法人の資金調達 | - | 親又は銀行 | - |

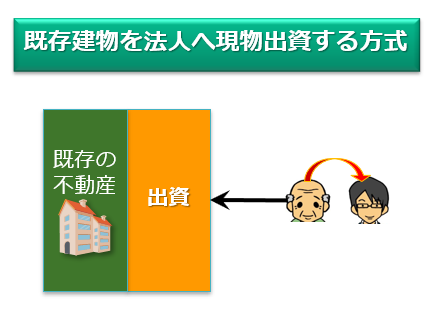

既存建物を法人に現物出資する方法

個人が法人へ現物出資する場合であっても、所得税法上は、譲渡(売買)の場合と同じく所得税等が課されることになります。それゆえ、現物出資であっても、土地を現物出資することは止めて、建物だけを現物出資することになります。

個人から法人への現物出資ということは、建物が個人から法人へ移転するとともに、その対価として法人から個人へ株式が発行されることになります。その結果、不動産オーナーは法人の出資者(株主、社員)となり、株式という財産を所有することになります。

不動産オーナーが対価として取得する株式の評価には、取引相場のない株式の評価方法が適用されます。小会社として類似業種比準価額と純資産価額の平均(又はいずれか低い方)となるため、建物を直接所有する場合と比べて、その評価額が低くなる可能性があります。

しかしながら、株式の評価額がゼロまで下がることはないため、暦年課税で生前贈与するなど、個人財産を減らすための相続税対策が求められます。

なお、現物出資の結果、法人の資本金が1億円を超えてしまうと大法人となり、中小法人の各種軽減特例を使うことができなくなります。それゆえ、資本金1億円以下になるまで減資することが求められます(それでも住民税の均等割は減らすことはできません。)。

また、株式会社に現物出資する建物が500万円を超える場合、弁護士または税理士等による価額証明、不動産鑑定士による鑑定評価が必要となります(合同会社の場合は不要です。)。

| 個人経営 | 法人経営 | 相続対策 | |

| 土地 | 親 | 親 | 80%評価 小規模宅地等の特例 |

| 建物 | 親 | 法人 | - |

| 法人の株式(持分) | - | 親 | 贈与又は相続

(ゼロにならない) |

| 法人の資金調達 | - | なし | - |