0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

民事信託は遺言や成年後見よりも使いやすい!株式の信託と受益者連続型信託まで!

目次

成年後見人制度よりも民事信託が優れている理由

成年後見人とは?

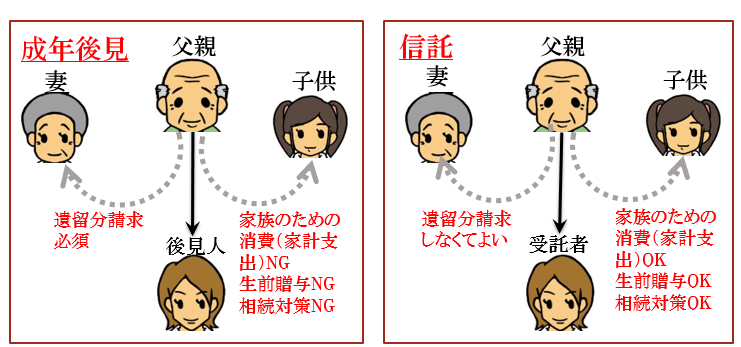

認知症など判断能力が低下した高齢者を支援する制度として、成年後見制度には法定後見制度と任意後見制度がありますが、いずれも家庭裁判所の関与が不可欠です。

一般的な財産の管理や処分については成年後見人が行うことができますが、成年後見人は常に家庭裁判所の監督下にありますので、財産保全を行う以外の行為を行うことはできません。

例えば、親族が事業に失敗して多額の債務を背負う事態になってしまっても被後見人の財産を使って資金援助することができません。

また、孫などの親族に教育資金等の贈与を行うといったこともできません。つまり、家族のために被後見人の財産を消費することができないのです。

さらに、被後見人の配偶者が死亡したとき、その遺産分割において、後見人は必ず遺留分の主張をしなければなりません。

しかし、このような過度の財産保全は、被後見人の本意ではないでしょう。

民事信託のほうが成年後見よりも使いやすい

このような問題が伴うため、成年後見制度よりも信託を活用するほうがよいと考えられます。信託であれば、過度の財産保全を求められることなく、委託者の意思を実現することができます。

家族のために使うことや、相続対策を実行することも可能です。高齢者が判断能力を失うまでに信託しておけば、受託者は委託者の指示に従わなければなりませんし、判断能力を失った後でも、信託契約に従って財産を管理することになります。

高齢者の希望を実現するために、自由に財産管理を決めることができるため、信託の活用が効果的なのです。

遺言書よりも民事信託が優れている理由

自分の遺産を確実に相続させたいと考える場合、最初に思い浮かぶ方法が遺言書を書くことです。

遺言執行の手続きは煩雑

しかし、相続発生時に遺言の執行するためには、ある程度の期間が必要であり、その期間は財産の処分ができなくなります。

【遺言執行の流れ】

① 相続人への執行者就任通知

② 遺言書の開示

③ 財産目録の作成

④ 遺言執行

また、遺言書を書いても遺留分の問題が伴います。例えば、長男・次男の2人の子供がいて、長男は極めて親不孝、次男はとても親孝行であるような場合、父親は次男に全財産を遺したいと考えるでしょう。

仮に、遺言書にその旨を記載しておいたとしても、親不孝な長男が自分の遺留分減殺請求権を行使してくる可能性があります。

この点、遺留分減殺請求をされた場合、遺言書において減殺請求の対象となる資産に順位指定をしておく方法も有効でしょう。

これによって不動産など共有を回避したい財産を高順位としておき、長男に持分を取られることを回避することが可能となります。

遺言書よりも安心できる「遺言信託」の活用

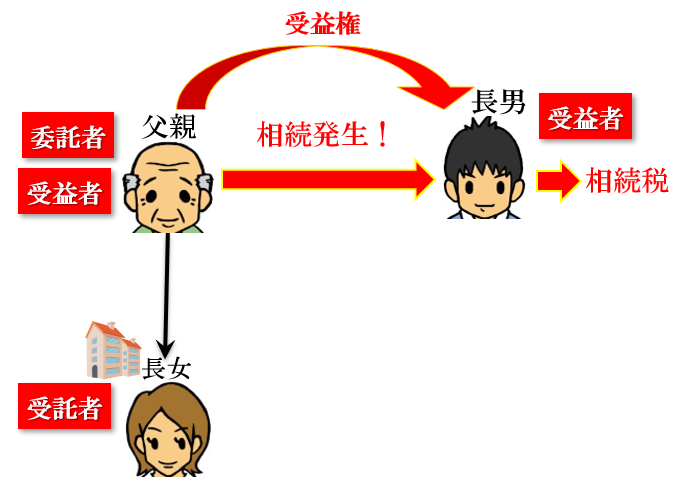

遺言書よりも確実な方法として、遺言信託を活用する方法が考えられます。遺言信託は、委託者の死亡時に効力が発生する信託契約のことです。

すなわち、委託者が死亡したときにその遺言の内容に従って信託の効力が発生するというものです。

信託契約があれば、家庭裁判所等における手続を必要とせず、直ちに受益権が移転されることになります。

遺言書と同じ効力!財産をもらう人を指定する民事信託

財産承継を確実に行いたいと考える場合、最初に思いつく方法は遺言書を作成しておくことでしょう。

遺言は、個人の相続発生時における財産の承継先を指定するものです。しかし、遺言執行や所有権の移転手続きが厳格に定められていることが問題となります。

そこで、活用したい方法が信託です。信託によって遺言と同様の機能を持つことができます。具体的な方法としては、前述した「遺言信託」と「遺言代用信託」があります。

遺言信託は、相続発生時に効力が発生する信託契約であるのに対して、遺言代用信託は契約締結時に効力が発生し、相続発生時の受益権の承継先を決めておく信託契約である点において異なっています。つまり、信託の法的効力の発生タイミングが違います。

遺言代用信託はこのように活用する!

遺言代用信託とは、自益信託を設定した委託者が、自分が死亡した後の受益者を指定しておく信託です。

つまり、委託者の死亡を条件として自益信託から他益信託に変更されるという契約です。

これは、委託者が生存中に自らを受益者としておきますが、死亡した時に、特定の相続人や第三者に受益権を承継させる仕組みです。

例えば、賃貸不動産を持っている夫が、遺言代用信託を設定して妻を受益者とする場合、当初の受益者は夫ですが、夫の死亡時に妻は初めて受益者となります。

結果として、妻は夫の財産を承継することになりますので、遺言と全く同じ効果が生じることとなることに加え、遺言執行の手続が必要なくなるため、確実な財産承継を行うことができるのです。

遺言代用信託

| 委託者 | 受託者 | 受益者 | |

| 父親 | 長女 | (第一次)

父親 |

(第二次)

長男 |

信託銀行が売っている「遺言信託」とは?

信託銀行が扱っている商品に「遺言信託」というものがあります。信託という名称がふされているため紛らわしいのですが、これは信託法に基づく行為ではありません。

遺言代用信託と「遺言信託」は間違いやすいのですが、「遺言信託」は、信託銀行が、遺言書の作成とその保管、相続発生時の遺言の執行を行うサービスの名称なのです。

ただし、信託銀行は相続税申告や名義変更登記などの手続はできないため、遺言を完全に任せることはできません。

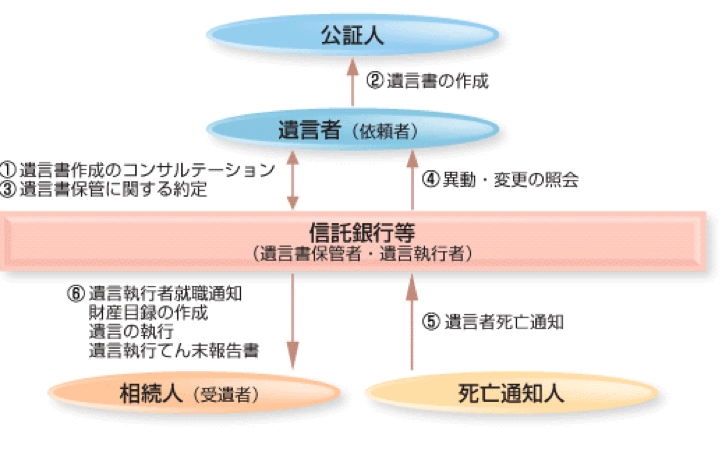

信託銀行の「遺言信託」は、具体的には以下の様なサービスが提供されることになります。

①信託銀行は、遺言者に対して遺言書作成を助言します。

②遺言者は、遺言を作成します。

③公正証書遺言を作成します。公正証書遺言は、公証人によって作成されるものであり、原本が公証人役場に保存されるため偽造や紛失を防止することができます。

④遺言者は、信託銀行との間で遺言書保管に関する約定を締結します。

⑤信託銀行は、遺言者に財産などに異動・変更がないか照会します。

⑥遺言者が死亡すると、死亡通知人は信託銀行に対して遺言者死亡の通知をします。

⑦信託銀行は、保管していた遺言書を開示し、遺言執行者の地位に就職するかどうかを決定します。遺言執行者に就職した場合は、財産目録を作成し相続人に交付します。その上で遺産の管理、処分、債務の弁済などの遺言の執行に必要な一切の行為を行います。そして、終了時には、遺言執行てん末報告書を作成します。

民事信託は非上場株式の信託が可能!

自社株式を信託したい場合

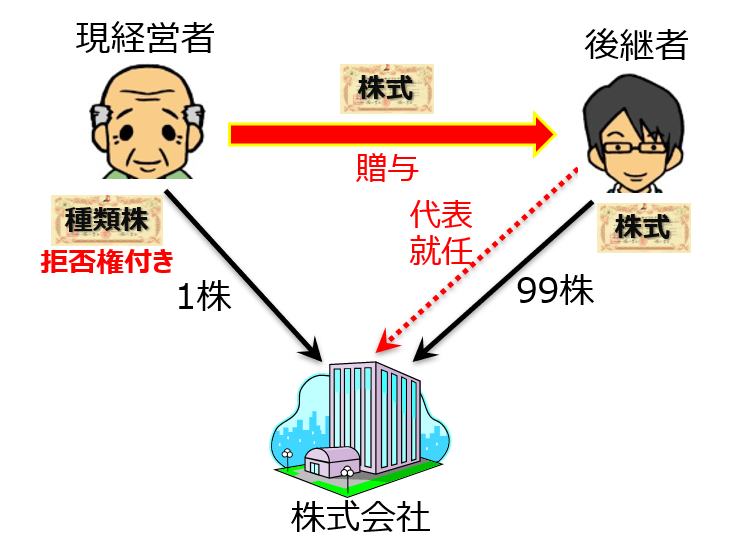

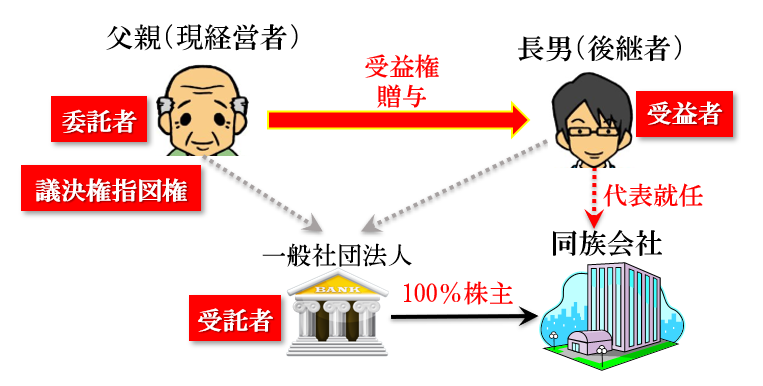

自社株式を信託すれば、その経済価値である受益権を生前贈与し、議決権指図権を継続保有することによって、会社支配権の移転を留保することができます。

たとえば、まだ経営権を与えるには未熟な後継者に対して先行して自社株式を贈与したいと考えるケースです。

ただし、このように自社株式の経済価値から議決権を切り離す手法は、信託に限ったものではなく、無議決権株式や拒否権付株式など種類株式の発行によっても同様のスキームを作ることができます。

株式の民事信託は種類株式よりもカンタン

種類株式の発行には、株主総会での特別決議や特殊決議、種類株式の内容の登記が必要です。また、既存株主の株式の種類を変更するには、全株主の同意が必要となります。

一方、信託であれば、当事者間の契約のみで効力が発生します。また、登記を行う必要がないため、支配権の所在を第三者に知られるおそれはありません。

後継者へ自社株式を贈与しつつも、重要な意思決定だけ影響力を残したいと考える場合、株主総会の決議を拒否する権限を付与した種類株式(拒否権付株式)を発行することが考えられます。

しかし、拒否権付株式を発行しますと、普通株式の株主が積極的に意思決定することができなくなり、株主間で対立する原因となります。

また、拒否権付株式を後継者以外の者が相続してしまわないように事前の対策(生前の株式消却など)を講じる必要があります。

これに対して、信託であれば、会社に対する影響力は議決権指図権という形でその所在が明確になるため、これらの問題が生じるおそれはありません。

種類株式を発行する場合

民事信託の場合

民事信託の場合

民事信託であれば次の次まで遺言が可能!

受益者連続信託で子供の次の世代まで決める!

遺言代用信託は、当初受益者である自分の次の世代の受益者を指定するものです。ただし、信託契約において指定される受益権の移転は、自分が死んだとき1回だけです。

この点、信託契約を工夫すれば、何世代も先へ財産の受益権の移転先を指定しておくことが可能です(ただし、30年経過後に最初に発生する相続のときまで。)。

これを受益者連続型信託といいます。これによって、法定相続とは無関係に財産承継の道筋を設計することができるのです。

例えば、当初の受益者を委託者本人としておき、自分が死んだときには長男が受益者となり(遺言代用信託)、長男が死んだときには、長男の子供(自分の孫)が受益者となるといったように、次の次まで受益権に行く先を決めておくことができるのです。

ちょっと難しい受益者連続信託に対する税金

受益権連続信託は、法的には委託者が次々と受益者を変えていく行為とされます。したがって、前の受益者から次の受益者へ「受益権」が移転するというわけではありません。

それゆえ、財産がいったん委託者の手から離れてしまうと民法上の遺留分算定の対象から外れてしまいます。

しかし、税務上は「受益権」が移転したとみなされるため、受益者が変更するたびに、相続税が課されることになります。しかも、課税価額は信託財産の全体です。

このため、受益者は、承継先の決められた信託財産を処分することができないにもかかわらず、重い税金を負担することとなるため(収益しかもらえません。)、実務で使われるケースはほとんど無いようです。

受益者連続型信託では、受益権の承継先を何世代にもわたって決めておくことができます。

【信託契約書の記載例】

第●条 受益者

1.信託設定時の受益者は(父親)とする。

2.(父親)が死亡した場合は、(母親)を受益者とする。(母親)がすでに死亡している場合、(長男)を受益者とする。

3.(母親)が死亡した場合は、(長男)を受益者とする。(長男)がすでに死亡している場合、(次男)を受益者とする。