03-4570-0810

受付10:00-17:00(土日祝日除く)

【資産運用の基本】投資対象の金融商品はこう選ぶ!

資産運用をする場合、そもそも不動産か金融商品かの選択があります。ここでは金融商品を選ぶとしましょう。どの金融商品に投資するかの選択が必要となります。ここでは主な金融商品の平均的な利回りやその特徴を見ておきましょう。

目次

銀行預金

国内の銀行預金はダメ

銀行預金は、安全資産の中では国債と同程度に安全な金融資産です。低リスクですから、利回りは極めて低くなります。銀行預金はどのくらいの利回りなのでしょうか。

大手都市銀行では、2019年8月現在、利率は0.001%となっているようです。仮に1,000万円を都市銀行の普通預金で運用した場合は、100円の利息(税引前)がつくことになります。税引き後で80円です。銀行預金だけで、目標を達成することは難しいでしょう。

外国の外貨預金もダメ

それでは、利回りの高い外貨預金であれば、高い利回りを追求することができるのでしょうか?楽天銀行によると、2019年8月4日の外貨普通預金(1年もの)の金利は以下のようになっています。

| 外貨 | 金利 | 片道の為替手数料 (1通貨単位あたり) |

|---|---|---|

| アメリカドル | 0.80% | 25銭 |

| ユーロ | 0.02% | 25銭 |

| オーストラリアドル | 1.50% | 45銭 |

| イギリスポンド | 0.20% | 45銭 |

| ニュージーランドドル | 1.50% | 45銭 |

| 南アフリカランド | 6.50% | 30銭 |

| 中国人民元 | 1.50% | 20銭 |

※円からの預入れ時(優遇金利)

一見すると0.80%のアメリカドルは、日本の普通預金金利の800倍の金利がついているので、お得に見えます。しかし、外貨預金には大きな取引コストが伴いますから、実際の手取りの利回りは低くなります。

それは為替手数料です。アメリカドルの場合、預入(円からドルへの換金)と払戻(ドルから円への換金)の際に、1ドルにつき25銭の為替手数料を支払う必要があります。銀行員の事務作業のサービスを受けるので、当然の対価です。

1ドル=100円とすると、25銭など0.25%ですから、微々たるものに見えるかもしれません。しかし、金利から為替手数料が引かれてしまうため、結果的には利回りを引き下げることになります。

また、外貨預金は外貨で運用するものです。外国為替の変動を受けるため、預入時(円からドルへの換金)の為替レートよりも、払戻時(ドルから円への換金)の為替レートが不利になってしまうことがあります。

たとえば、円安で1ドル100円から120円になれば、払戻時には円が増えてよいですが、逆に円高で80円になった場合は、払戻時には円が減って損失が発生することになります。円高になると外貨預金からは損失が発生しますので、注意しましょう。

債券(国債・地方債・外国債券)

金利が下がると債券の利回りが上がる?

債券とは、国、地方公共団体、民間企業、外国政府などが、投資家から資金を借り入れる際に発行する借用証書のことです。債券の発行条件には、債券の発行体、額面金額、償還期限、表面利率などがあります。

債券は、償還期限まで一定の利子が支払われます。基本的に固定金利が支払われ、償還期日に額面金額が返済される仕組みとなっています。運用利回り固定の金融商品です。

満期以前の換金は、市場価格によって売却することになります。ただし、市場価格は日々変動するため、売却益を得ることもあれば、売却損を被ることもあります。また、発行体が経営破綻すれば、額面金額の全部又は一部が返済されません。つまり、回収不能リスクが伴う金融商品なのです。

債券の市場価格は、市場金利との関連で日々変動しています。その価格変動により、債券の運用利回りも変化することになります。金利上昇の局面においては債券の市場価格は下がり、逆に金利が低下している局面においては債券の市場価格は上がります。したがって、金利上昇が見込まれるときは、長期の債券ほど危ないということになります。

10年変動個人向け国債はオススメ

国債の金利は、財務省でも発表していますが、個人で買うことのできる個人向け国債の金利が重要でしょう。

大和証券で販売されている個人向け国債を見ますと、3年固定で0.05%、5年固定で0.05%、10年変動で0.05%となっています(2019年8月)。

(出所:大和証券Webサイト「個人向け国債」)

普通預金よりは利回りが高くなっています。銀行よりも国のほうが信用力が高いはずですから、国債のほうが明らかに有利であると言えます。

10年間もの長期で運用するのであれば、将来のインフレ(利回り)を考える必要がありますので、10年変動金利型の国債がよいでしょう。

地方債は、一般の証券会社でほとんど売られていませんが、2019年8月現在、みずほ証券で販売されている「せたがや区民債(既発債・償還日まで3年)」の利回りは、0.1%でした。つまり、国債の利回りの2倍です。

いずれにしても、極めて低い利回りです。普通預金と同様、資産運用の対象として目標達成することは、難しいと考えるべきでしょう。

外国債券はダメ

最後に、外国債券です。楽天証券によれば、2019年8月現在、諸外国の国債の利回りは以下のようになっています。世界的に景気が悪化しているこの時期、多くの諸外国の金利がマイナスとなっています。

| 国 | 利回り(10年国債) |

|---|---|

| 日本 | ▲0.23% |

| 米国 | 1.843% |

| ドイツ | ▲0.488% |

| イギリス | 0.554% |

| フランス | ▲0.233% |

| イタリア | 1.533% |

| ギリシャ | 2.049% |

| ハンガリー | 2.140% |

※楽天証券(2019年8月5日時点)

イタリア、ギリシャ、ハンガリーは比較的高い利回りがあることがわかります。米国債も日本より高い利回りです。しかし、注意すべきは、為替変動リスクです。

仮に米国債で高い利回りになったとしても、為替変動の損失によって、トータルの利回りがマイナスとなる可能性もあります。個人で為替変動リスクをヘッジする手段はほとんど無いため、表面的な数字に飛びついてはいけません。

また、カントリーリスクも心配しましょう。カントリーリスクとは、財政難などの影響で、元本割れや途中売却不能となるリスクです。このリスクを理解したうえで投資するようにしましょう。特にギリシャは財政破綻の懸念がありましたので、元本割れも現実的にありうることです。

ハイリスク・ハイリターンの仕組債と劣後債

企業が社債を発行する際、通常無担保で発行される社債を一般無担保社債もしくは優先社債(シニア債)といいます。

これに対して、元本および利息の支払い順位の低い社債を劣後債(ジュニア債)といいます。債務不履行のリスクが大きい分、利回りは相対的に高く設定されています。

劣後債はその社債要項に劣後特約が付されています。すなわち、破産や会社更生手続きの開始など劣後特約で定められた劣後事由が発生すると、一般無担保社債への支払いよりも、劣後債への支払いが劣後することになります。

金融機関の発行する劣後債については、一定の制限のもと、自己資本比率規制の計算上、資本として計上できることから、金融機関の資本増強策として利用されることが多いようです。ドイツ銀行やUBS銀行など外資系金融機関の劣後債には、根強い人気があります。

仕組債とは、一般的な債券にデリバティブを組み込んだ債券のことをいいます。代表的な仕組債として、日経平均株価連動債、他社株転換可能債(EB債)、デュアル・カレンシー債、金利連動型債券などがあります。

予め定められた参照指標(株価、金利、為替、商品価格など)に基づき利率が決定される仕組債については、参照指標の変動により、投資家が受け取る利息が減少する可能性があります。

また、予め定められた参照指標に基づき償還金額が決定される仕組債については、参照指標の変動により、投資家が受け取る償還金に差損が生じる可能性があります。

仕組債は、通常、償還まで保有することを前提とした債券となっており、やむを得ず中途売却する場合、売却価格が著しく低くなり、投資元本を割込む可能性が高くなります。

いずれにせよ、ハイリスク・ハイリターンの金融商品ですから、高齢者が手を出すべきではないでしょう。

投資信託

ファンドは長期・分散・積立に最適な金融商品

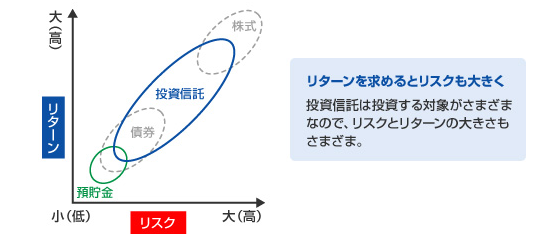

「投資信託(ファンド)」とは、投資家から集めた資金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などで運用する金融商品です。

その運用成果は、投資家に分配されます。集めた資金をどのような対象に投資するかは、投資信託ごとの運用方針に基づき専門家が決定します。投資信託は、商品によって投資する対象が様々であるため、そのリスクやリターンの大きさも対象によって様々です。主に証券会社、銀行、郵便局などの販売会社を通じて販売され、多くの投資家から資金を集めています。

投資信託の運用成績は、金融市場の動きによって変動します。つまり、投資信託での運用は、価格変動リスクを伴います。元本は保証されていません。

投資信託の一口当たりの取引価格のことを基準価額といいます。株式の単位と同じようなものです。投資家が投資信託を購入・換金する際には、基準価額で取引が行われます(1口1円で運用が開始された投資信託は、1万口あたりの基準価額が公表されます。)。

上場株式は、市場が開いている間、刻々と株価が変動し、その時々の株価で売買が可能です。これに対して、投資信託の基準価額は、投資信託が組み入れている株式や債券などの時価評価を基に算出され、1日に1つの価額として公表されます。取引申込みを締め切った後で毎日1回公表される基準価額において、投資信託の購入や換金が行われるのです。

投資信託に係る主なコストは、購入時に支払う販売手数料と、運用中に信託財産が負担する信託報酬です。最近は、販売手数料ゼロのファンドが増えており、信託報酬も0.5%を下回るものが主流になっています。

個別のファンド選びに入る前に重要なことは、購入目的をはっきりさせ、その目的にあったタイプのファンドを選ぶことです。

インデックス型ファンドが基本

投資信託には、アクティブ型ファンドとインデックス型ファンドがあります。アクティブ型ファンドとは、独自の銘柄選択や資産配分により、株価指数等の動きを上回る運用成果を目標とするファンドです。これに対して、インデックス型ファンドは、市場平均(ベンチマーク)と同じ動きをする運用成果を目指すファンドです。

基本的にインデックス型ファンドを選ぶべきでしょう。分散投資の効果が大きく、信託報酬が安いことによって、長期の期待運用利回りが高くなるからです。

アクティブ型ファンドであれば、何だか「素晴らしい運用」を行ってくれると期待してしまいますが、現実は、アクティブ型ファンドの運用利回りよりも、インデックス型ファンドの運用利回りのほうが高くなっています。これは、アクティブ型ファンドの信託報酬が高すぎるからです。

購入目的として想定されるのは、①老後に備えるなど長期的に資産を増やすこと、②現在の収入を補充するため安定した分配金を得ること、③高齢者の方が生活資金を運用することなどでしょう。これらの目的によって、次に述べるように保有期間の目処が決まり、それに適したファンドのタイプが決まってきます。購入目的や資金性格をはっきりさせることは、資産運用の効率性を高めるために極めて重要なことです。

①老後に備えるなど長期的に資産を増やすことを目的とする場合、保有期間が20年~30年と長期となり、途中で分配金を受け取る必要はないので、外国株式を対象とするファンドが適当でしょう。なぜなら、株式は、長期的には企業の成長による値上がり益を期待できるためです。

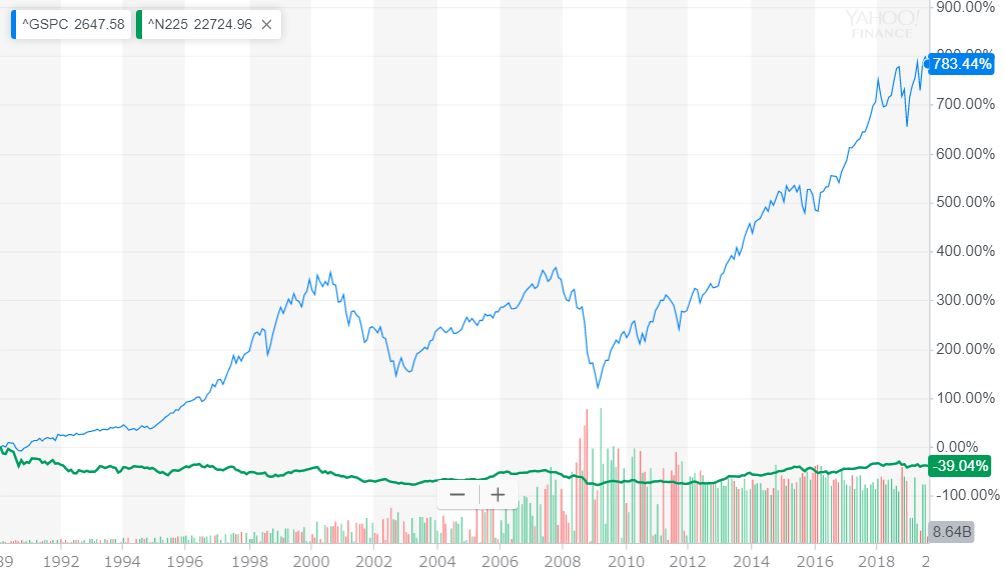

アメリカの確定拠出年金(401k)に加入している人々の多くは、数十年単位で株式型投資信託に毎月積み立て投資を行っているとのことです。

たとえば、米国株式のインデックス・ファンド(S&P500)に投資して30年間運用したとしましょう。30年間で資産は7倍に増えています。これに対して、日本株式のインデックス・ファンド(日経平均)は、ほとんど増えていません。

若い方が老後の資金を貯めたいのであれば、米国株式のインデックス・ファンドが最適だと考えることができます。

S&P500(出所:Yahoo!Finance)

しかし、③高齢者の方が生活資金を運用することを目的とする場合、いつ引き出すか分からない資金であるため、国債等の債券で運用され、換金性・安全性に優れているタイプが適当でしょう。

ETF(上場投資信託)

ETF(Exchange Traded Funds)とは、証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託です。上場株式と同じように証券市場で自由に売買を行うことができます。

国内株式を対象とする代表的なファンドとして、東証株価指数(TOPIX)に連動するETFがあります。これはTOPIXの値動きとほぼ同じ値動きをするように運用されるため、このETFを保有することで、TOPIX全体に投資を行っているのとほぼ同じ効果が得られます。そして、ETFも投資信託であるため、受益者に分配金が支払われます。

近年は、海外の株式や債券、金などのコモディティー、REIT等の指数に連動するものが上場されるようになり、ETFの対象範囲が広がってきています。

ETFは一般的な投資信託と比較して信託報酬がかなり低くなっています。インデックス型ファンドよりも信託報酬がやすいのです。しかし、インデックス型ファンドでは手数料ゼロが一般的ですが、ETFの購入には買付手数料がかかります。

ETFは、販売会社にとって獲得できる収益が小さいものであるため、積極的に販売されることはありません。為替手数料を得ることができ、信託報酬の高い外国株式のアクティブ型ファンドが優先して売られることになります。

しかし、投資家から見れば、信託報酬の高い投資信託よりもETFのほうが期待運用利回りは高くなります。なぜなら、信託報酬の支払いで年1.5%程度も差が開くこともあり、10年間運用すれば▲(マイナス)15%の運用利回りの差、20年で▲30%の運用利回りの差として影響してくるからです。

ファンドはiDeCo(個人型確定拠出年金)に最適

iDeCoとは個人型確定拠出年金のことです。コツコツと積み立てながら将来のために備えるお得な年金制度となります。国民年金、厚生年金の公的年金とは違って、国が創設した私的年金としての位置づけになります。

たとえば、毎月決まった金額(5,000円から)を60歳まで積立てて、所得税と住民税を節税しながら老後に備える公的制度です。

iDeCoの利回りは、選択した投資対象の運用成績によって変わります。

対象となる商品は、主として投資信託(国内株式型、外国株式型、国内債券型、外国債券型、バランス型)で、株式や債券、ETFなどは対象外となります。iDeCoは専用の口座を作ることで以下の3つのメリットを受けることができます。

- 掛け金の全額、所得控除が可能

- 運用中に得た利益は非課税になる

- 受け取る際に退職所得控除や公的年金等控除が受けられる

税金対策としても有用で、自営業者であれば、月額6万8,000円(年間81万6,000円)、企業年金のない会社員や専業主婦であれば、月額2万3,000円(年間27万6,000円)を投資することができ、投資額の全額が所得控除となります。

月額5,000円から始められることができます。賢く運用することで将来的に大きなリターンを得ることができるでしょう。

りそな銀行の調査によりますと、平成30年3月末時点のサラリーマンの平均掛金額は14,352円ですが、自営業者の第一号加入者の平均額は27,270円と、高くなっているようです。

・国民年金1号加入者(自営業者等) 27,270円

・国民年金2号加入者(会社員等) 14,352円

・国民年金3号加入者(専業主婦(夫)等) 16,170円

節税効果という点では、生命保険料にも所得控除がありますが、上限が所得税4万円、住民税2万8千円と小さいため、最大81万6,000円というiDeCoのほうが有利になっています。高額所得のサラリーマンの方は税率が高くなっているはずですので、その分だけiDeCoの節税効果も大きくなります。

(出所:楽天証券Webサイト)

計算方法:4万円×20%(所得税率)+2.8万円×10%(住民税率)=1万800円、掛金は全額所得控除のため、年間掛金の27.6万円×(20%所得税率+10%住民税率)=8万2,800円、所得税が源泉徴収されている場合は確定申告時に還付されます。また、専業主婦など納税額が無い方に節税効果はありません。

J-REIT・不動産投資

J-REITは投資家から資金を集めて不動産を購入・運用し、その利益を投資家へ分配する投資信託です。

一方、自分自身が大家となり不動産投資を行うことも、資産運用として有用な手法です。J-REITではできないレバレッジ(借入金による投資)を効かせることができ、相続税の節税効果もあります。ただし、J-REITと比べると売買に手間と時間がかかり、流動性リスクが伴うことがデメリットとなります。

個別株式

個別株式への投資は、将来性のある企業、価値ある商品・サービスを提供している企業に出資することによって利益を得ることを目的とするものです。キャピタル・ゲイン(株価の値上がりによる売却益)だけでなく、インカムゲイン(配当金)や株主優待なども利益となります。

しかし、発行体の経営破たんや株価の値下がりによって投資回収ができなくなるリスクを伴います。

株価を決める最大の要因は、その会社が稼ぐ将来の現金です。つまり、キャッシュ・フローが増える会社の株価は上がり、キャッシュ・フローが減る会社の株価は下がるのです。

投資家にとっての個別株式の運用利回りとは、株式から得られる配当と、投資期間における株式そのものの価格上昇によるキャピタル・ゲインを合計した利回りを意味します。