0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

富裕層の事業承継にファミリーオフィスが必要とされる理由とは?

目次

富裕層のファミリーオフィスについて考えてみた

筆者が「ファミリーオフィス」の必要性を考えだしたのは、大手金融機関で事業承継のコンサルタントとして働いていた約15年前です。

私の現在の本業は税理士業なのですが、たとえば、オーナー企業のM&Aをアドバイスすることもあります。M&Aが完了したときに、その企業オーナー個人から、「受け取った現金に係る相続について相談したい。」と言われることがあります。

また、相続にかぎらず、離婚した前妻との子供のことだったり、引退後の海外移住であったり、税理士に本来相談が来るような内容ではないのかもしれませんが、なぜか私のところに相談に来られるのです。

富裕層といわれる人には、資産の大部分が上場株式という人が多いようです。仕事以外にも人生を楽しみたいのですが、金融機関から、所有する株式を売却してはいけないと言われます。また、株式を担保として借入れを行いますと、株価が下がったときに、銀行に取り上げられてしまうかもしれません。

企業オーナーは、専門家に相談したいことは山ほどありますが、個人の話なので、会社の法務担当者や顧問弁護士に相談するわけにはいけないし、大手法律事務所の有名な弁護士先生は、ほとんど企業法務の専門家だから、相続や離婚や、子供のトラブル、老後の住居などの話を本気で聞いてもらうことはできません。

上場企業オーナーで、知名度が高いから、インターネット検索して見ず知らずの人に相談に言って、変な噂が広まっても困ります。

私が思ったのは、このような富裕層の企業オーナーの様々な悩みを解決する専門家がいれば、きっと彼らの人生は素晴らしいものになるのではないかということです。

私は富裕層専門の税理士として、企業オーナーの方々の資産承継のお手伝いを行って参りました。税理士の仕事とは思えないような仕事、投資用不動産の購入、実家の土地の売却、投資信託の購入などに関する助言も行ってまいりました。

欧米では、ファミリーオフィスというサービスが広く普及しています。これは、富裕層一族の財産を管理する資産管理会社であるとともに、必要なサービスを提供するコンシェルジュでもあります。

マイクロソフトのビル・ゲイツや、アップルのスティーブ・ジョブズなどは財団を作って大規模な資産管理を行うようなことは、日本では難しいかもしれません。しかし、日本の高齢化社会において、ファミリーオフィスが必要となってくるかもしれないと考えています。

日本におけるファミリーオフィスの必要性

ファミリーオフィスというビジネスは、日本ではほとんど導入されていません。欧米では富裕層が資産管理と資産承継を目的として設立されることが多いようです。

ファミリーオフィスは、金融機関のプロを始め、弁護士や税理士などの専門家を雇って、財務・法務・税務の専門サービスを、富裕層一族のために提供します。事務管理サービスから、ライフスタイル支援、資産承継のプランニングなど、あらゆる業務が提供されます。

日本の企業オーナーの場合、上場企業や非上場企業を問わず自社株式を所有させるための持株会社や、資産管理会社を設立することが一般的です。

しかしながら、その活用方法といえば、自社株式や不動産を資産管理会社に移転させた後、単なる財産評価の引下げ手段として活用しているに過ぎません。欧米のファミリーオフィスとは全く異なるものです。

近年、欧米の有力なファミリーオフィスでは、ある富裕層一族の中で長年蓄積した固有のノウハウを、他の富裕層一族でも利用できるように、ファミリーオフィス業務そのものを外部に販売している事例が見られます。これをマルチクライアント・ファミリーオフィスといいます。

伝統的にファミリーオフィスの規模は、資産総額100億円(≒1億ドル)超でしたが、マルチクライアント・ファミリーオフィスでは、資産総額5億円(≒500万ドル)まで下がってきています。

また、スイス系のプライベートバンクのスイス現地におけるサービスでは、富裕層の囲い込み営業手法として、ファミリーオフィス業務を提供しています(日本では提供していません。)。

現在、わが国では、莫大な資産を持つ富裕層が高齢化しており、高齢の富裕層に対する商品やサービスが精力的に販売されています。たとえば、金融機関、生命保険セールスマンによる金融商品の販売、不動産仲介業者やハウスメーカーによる不動産投資や土地有効活用の提案です。

しかし、これらの富裕層向け商品やサービスは、それ自体は個別に最適なものであったとしても、事業承継や資産承継に悩む企業オーナーにとって、「主治医のように全体を診てもらいたい。」あるいは「全体的に最適なプランを提案してほしい。」というニーズに対応することができていません。

また、金融商品、生命保険や不動産に対する個別の問を解決することができても、それらの個別問題が複雑に絡み合う富裕層一族全体の問題を解決することはできません。事業そのものの問題、家族の感情の問題が伴うからです。

このような日本の状況を踏まえますと、ファミリーオフィスを活用することは、富裕層一族の主治医として、あるいは、様々な問題をまとめて一元化して対応するゲート・キーパーとして有効な手段となるはずです。

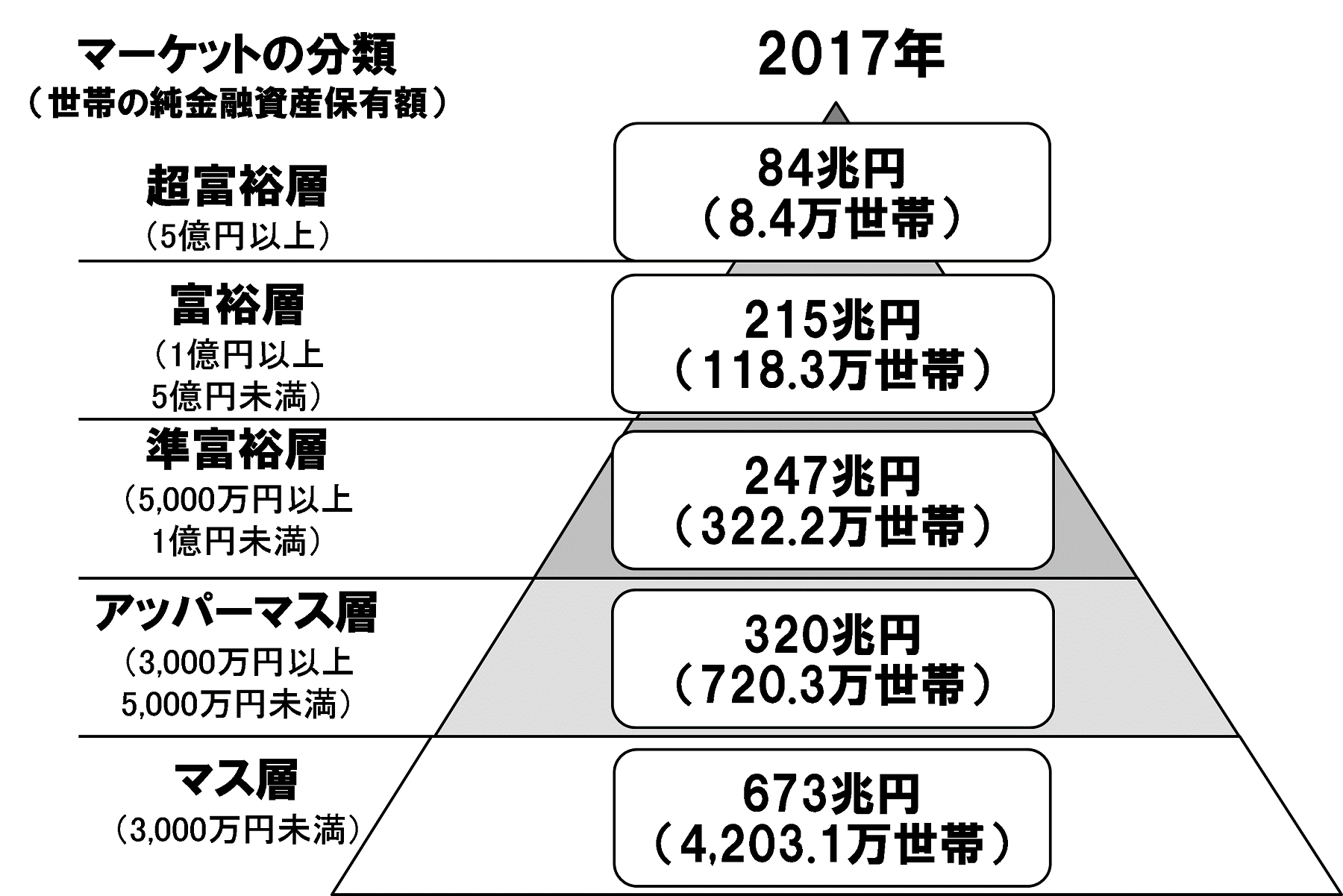

日本における富裕層の世帯数

野村総合研究所の推計結果によると、純金融資産保有額が1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」を合わせると126.7万世帯で、内訳は、富裕層が118.3万世帯、超富裕層が8.4万世帯でした。

富裕層と超富裕層の合計世帯数は増え続け、2017年は126.7万世帯と、2015年の合計世帯数121.7万世帯から約5万世帯増加しているとのことです。

(図 「純金融資産保有額の階層別にみた保有資産規模と世帯数」野村総合研究所)

日本の富裕層の位置づけの特徴は、超富裕層が少なく、マス富裕層が多いということです。つまり、ソフトバンク孫社長やユニクロ柳井社長のような、突出した大金持ちが少なく、ほとんどの富裕層が金融資産5億円未満であるということです。

一般的に富裕層といいますと、開業医、弁護士、プロスポーツ選手、芸能人など、専門的なスキルや経験が必要な仕事で成功した人というイメージがあるでしょう。高額報酬を得る外資系金融機関のトレーダーやファンド・マネージャも代表例です。

一方で、近年はITベンチャーの増加によって、IPOやストック・オプション行使によって一攫千金を得たベンチャー起業家が目立つようになってきました。

しかし、長期にわたって自分が働いて得るフロー収入には限界があります。自分が遊んでいても得られるストック収入が無ければ、長期にわたって富裕層の地位を維持することが難しいでしょう。超富裕層に位置づけられる人のほとんどが企業オーナーなのです。

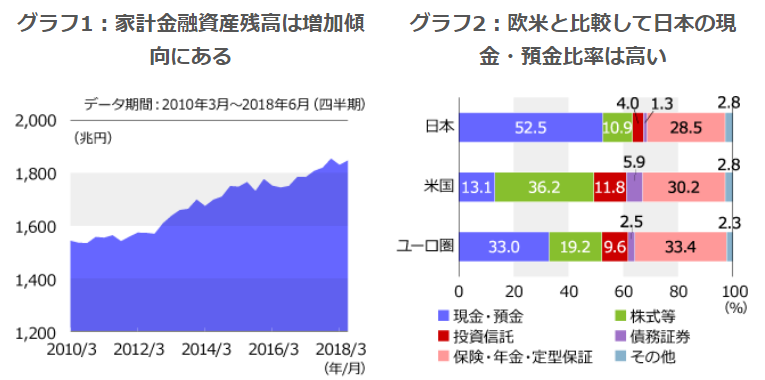

(図 「金融資産残高の推移」「日本・米国・ユーロ圏の家計金融資産の構成比率(2018年3月末時点)」ニッセイアセットマネジメント)

ニッセイアセットマネジメントの調査によれば、2018年6月末時点の家計の金融資産残高は、1,848兆円です。アベノミクスによる株価上昇により「株式等」の時価が膨らんだことに加え、引き続き『現金・預金』が増加したことが原因です。

『現金・預金』は継続的に増加を続けており、残高は過去最高となっています。

2018年3月末時点で日本・米国・ユーロ圏の家計金融資産の構成を比較してみると、日本の家計金融資産に占める『現金・預金』の比率は約53%と、欧米諸国に比べて相対的に高くなっています。

政府はNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの税制優遇措置を推進していますが、わが国の家計において、金融資産が過半を占めているという構造に変化はありません。政府が推進する「貯蓄から投資へ」の流れには、まだまだ時間がかかりそうです。