03-4570-0810

受付10:00-17:00(土日祝日除く)

【M&Aによる事業承継支援】地域金融機関の営業担当者が知っておくべき中小企業・小規模事業者の第三者承継のコンサルティング手法

今回、第三者承継の事例をとり上げ、中小企業・小規模事業者の経営を支援する立場にいらっしゃる方々が、中小企業・小規模事業者の事業承継をどのように支援するのか解説いたします。地域金融機関の渉外担当者の方々の中には、経営者個人のお悩み相談を受けたものの、サポートの方法がよくわからないとお悩みの方もいらっしゃるのではないでしょうか。そこで今回は、第三者への事業承継(M&A)について、公認会計士が分かりやすく解説致します。

目次

買い手候補の探し方

渉外担当者:私が担当しているお客様がM&Aを進めています。提携しているコンサルティング会社から買い手情報の提供を受け、候補先3社を紹介してもらい、価格交渉を進めています。ここからの進め方についてアドバイスしていただけないでしょうか。

公認会計士:M&Aアドバイザリー業務ですね、信用組合の新しいサービスとして有望ですね。買い手候補が見つかったら、基本的な条件の交渉に入りますが、その前に対象会社の概要をおしえていただけませんか。

担当者:お客様はA社のオーナー社長でいらっしゃいます。A社は、創業30年目の自動車部品製造業、従業員数20人です。業績は良好で、直近の売上高は3億円、営業利益2千万円、当期純利益1千万円です。財務内容も健全で、借入金が1億円ありますが、純資産2億円です。

公認会計士:それはすぐに買い手が見つかりそうですね。株式はオーナー社長様が所有しているということですね?

担当者:そうです。創業者である甲社長が株式100%を所有しています。75歳になり、後継者がいないため、事業を第三者に承継することとされました。現在、監査法人系のコンサルティング会社に買い手探しを依頼しています。

(単位:百万円)

| 貸借対照表 | |||

| 資産 | 350 | 負債 | 150 |

| 資本金等 | 10 | ||

| 利益積立金 | 190 | ||

| (合計) | 350 | (合計) | 350 |

公認会計士:価格提示のある意向表明書は受け取りましたか?

担当者:はい、3社に情報開示して、トップ面談を行った結果、3社すべてから意向表明書が提示されました。その中で最も高い4億円を提示してくれたY社に優先交渉権を与えて、価格交渉を始めることとなりました。

公認会計士:それは順調ですね。1対1の交渉ではなく、複数の買い手候補に競わせたということですね。

担当者:提携先のM&A仲介業者に相談したところ、最適な買い手と1対1で交渉することを勧められたのですが、お客様が複数の買い手候補から条件提示を受けたいと希望されたのです。それゆえ、仲介という形式ではなく、入札のような形式になったのですが、これでよかったのでしょうか。

公認会計士:今回のお客様のような魅力のある事業であれば、最初から1社に絞り込んで交渉を進めるべきではないでしょうね。業界全体を見回してみると、業界トップの企業、上場企業、M&Aに積極的な企業など、買い手になる可能性がある企業はたくさん見つかるはずです。最終的にM&Aを実行する相手は1社となりますが、それまで複数の買い手候補と平行して交渉するのがいいでしょうね。1対1の関係で交渉を進めるとすれば、合意できれば取引実行、合意できなければ破談となり、別の相手との交渉へ乗り換えることが必要となります。これでは、いまの相手から提示された条件を比較できるような他社の条件を手に入れることができませんから、提示された条件が良いのか悪いのか判断することができません。複数の買い手候補との交渉を進めるとすれば、同時に提示される複数の条件を比較検討することができますので、最も良い条件が提示された買い手候補が最適だとして判断することができます。これは、「相見積もり」ということですね。

担当者:お客様もそれを希望されていました。当信用組合で買い手候補を紹介できればよかったのですが、そこまでのネットワークを持っていないため、今回は、監査法人系のコンサルティング会社に買い手探しを依頼しました。この次に何をすればよいでしょうか。

公認会計士:ここまで来たら、基本条件を交渉します。譲渡価格、譲渡スキーム、スケジュール、譲渡後の運営方針の4つの条件を買い手候補から提示してもらえばいいでしょう。4億円という価格について、売り手である甲社長はどのように反応されましたか?

担当者:4億円という金額は想定以上に高いとのこと、満足されているため、価格引上げ交渉はしないとおっしゃっています。

譲渡スキームと税負担

公認会計士:それならば、譲渡スキームを検討しましょうか。お客様が希望されている譲渡スキームはどのようなものでしょうか。

担当者:譲渡スキームに選択肢があるのでしょうか?株を売って、現金をもらうだけですよね?

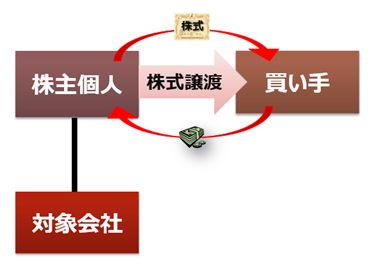

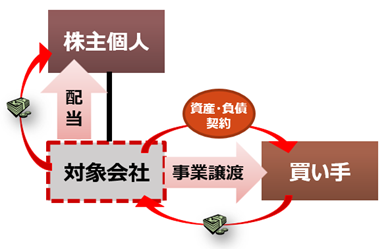

公認会計士:いえ、株式を譲渡する方法だけではなく、事業を譲渡する方法もあります。図に描きますと、このような感じです。

担当者:事業譲渡というスキームは知りませんでした。これはどのようなものでしょうか?

公認会計士:会社の事業を譲渡する方法には、株式譲渡と事業譲渡があります。株式譲渡とは、対象会社の株式を、対象会社の株主個人が買い手に対して譲渡し、その対価として対象会社の株主が現金を受け取る方法です。つまり、対象会社の株主が売り手となります。この方法によれば、対象会社の法人格をそのまま引継ぐことから、対象会社の全ての権利義務をそのまま包括的に移転することができます。そして、対象会社の株主が譲渡代金を受け取ることから、対象会社の株主には、譲渡損益が生じることになります。これはご存知ですよね?

担当者:はい、今回も株式譲渡でM&Aを実行するものだと思っていました。

公認会計士:これに対して事業譲渡とは、対象会社の事業を、対象会社が買い手に対して譲渡し、その対価として対象会社が現金を受け取る方法です。つまり、対象会社が売り手となります。この方法によれば、対象会社の法人格を引継ぐことはないため、対象会社の簿外負債の承継を排除することが可能となりますが、資産・負債・契約を個別に移転する手続きが必要となることから、事務手続きが煩雑になります。そして、対象会社が譲渡代金を受取ることから、対象会社には、譲渡損益が生じることになります。事業譲渡によれば、対象会社の株主個人ではなく、対象会社に譲渡代金が支払われることになるため、対象会社の株主個人が現金を受け取るためには、対象会社から剰余金の配当を行ったり、清算により分配金を受け取ったりする必要があります。

担当者:今回はどちらの譲渡スキームを採用すべきなのでしょうか。事業譲渡を選択する可能性もあるのでしょうか?

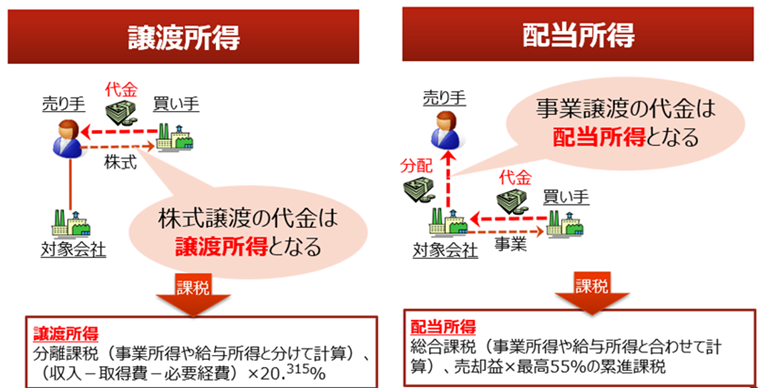

公認会計士:株式譲渡が採用されるのは、売り手のオーナー社長様が法人そのものを手放してスッキリしたいと思われるケースです。株式譲渡であれば、オーナー株主個人が現金を受け取ることになり、これが所得税申告において税率20%の譲渡所得になります。

担当者:法人税ではなく個人の所得税が課されるわけですね。

公認会計士:事業譲渡であれば、譲渡代金は個人ではなく法人が受け取ることになります。それゆえ、オーナー個人の老後資金として使うのであれば、法人から個人へ役員報酬か退職金、配当金によって、お金を支払うことが必要となります。役員報酬と配当金であれば総合課税ですね。この点、法人に現金を持たせておいて資産管理会社として活用する方法もあります。お客様に資産管理会社の活用のニーズはありましたか?

担当者:それはまだ確認できていません。次回ご面談の機会をいただいたときに質問してみます。

譲渡スキームとデュー・ディリジェンス

公認会計士:基本条件について合意できれば、次は買い手候補からのデュー・ディリジェンスを受け入れる段階に入りますね。デュー・ディリジェンスとは、公認会計士や弁護士による詳細な調査のことです。受け入れの準備はできそうですか?

担当者:実はこちらの会社には、経理の問題がいろいろあって、粉飾決算していたのです。大丈夫でしょうか?

公認会計士:中小企業によくある話ですが、M&Aになると、買い手候補のデュー・ディリジェンスが難しくなります。決算書を正しいものに修正する作業が必要となりますからね。

担当者:経理担当者は1人しかいませんから、それは現実的に難しいと思います。

公認会計士:そうであれば、株式譲渡ではなく事業譲渡を採用するしかありませんね。買い手の立場からすれば、株式譲渡によって会社を買収すると、対象会社の簿外負債や偶発負債まで引継ぐことになるため、大きなリスク要因だと捉えて心配するのです。未払残業代や退職給付負債などの簿外負債を見つけ出すことが必要だからです。そのため、デュー・ディリジェンスにおける公認会計士や弁護士の調査対象を増やすことになり、その費用がとても高くなります。

担当者:退職金は無いと伺っていますので大丈夫かと思います。

公認会計士:それでも、残業代の未払いが偶発負債となって潜んでいるケースがありますし、M&Aが完了して社長が交代したことを契機として、従業員が未払残業代を請求してくることも想定されるでしょう。また、損害賠償責任や連帯保証負債などの偶発負債は、仮に見つけることはできても、それを価格交渉に反映させることは困難ですから、無条件で引き継がなければいけません。結局、公認会計士や弁護士がどれだけじっくりと調査を実施しても、簿外負債や偶発負債を漏れなく見つけ出すことは不可能なのです。

担当者:事業譲渡であれば簿外債務や偶発債務を引き継がなくてもよいのでしょうか?

公認会計士:そうですね。事業譲渡では、承継する資産及び負債を選別して、一つ一つ移転させます。譲渡範囲を限定することができますから、対象になっていない簿外債務や偶発債務を引継ぐことは無いですよ。それゆえ、公認会計士や弁護士のデュー・ディリジェンスの調査範囲を小さくし、その報酬を低く抑えることが可能となるのです。

担当者:なるほど、理解することができました。おそらく事業譲渡を採用してもらうことができると思います。

引退した後の経営者

担当者:M&Aとは直接関係ないことかもしれませんが、オーナー社長様は、「仕事を辞めた後、何をすればいいかわからない。」とおっしゃっています。これについては、どのようにアドバイスすればよいでしょうか。

公認会計士:創業してここまで会社を大きくした経営者の金銭欲、名誉欲、支配欲は人一倍旺盛でしたが、これらに代わって社会貢献などに強い欲望(公欲)が湧いてくるはずです。そこで、次の欲望の矛先をどこに向けるかが問題となります。一般的に、M&Aを実行した経営者の引退後の生き方には、3つの選択肢がありますね。完全引退する生き方、別の活動を開始する生き方、PMIに協力し、事業に関与し続ける生き方です。

担当者:完全引退する生き方とはどのようなものでしょうか。

公認会計士:これは、経営から完全に手を引いて、隠居生活を送るという生き方です。このタイプは少数派です。病気で入院するような状況に陥り、現経営者が、自分が長生きできないことを自覚し、命を縮めるような仕事やストレスからすぐに離れて残された時間を有意義に生きようとするケースです。それを家族や医者が強く勧めるようになって、現経営者は潔く完全引退を決意することになります。

担当者:別の活動を開始する生き方とはどのようなものでしょうか。

公認会計士:これは、NPOや慈善活動など別の事業を立ち上げ、新たな事業を経営するという生き方です。長年にわたって事業を営んできた経営者のほとんどは、事業意欲の塊のような存在です。事業を成功させることが生きがいとなっています。社長から引退しても事業意欲が簡単に収まるものではありません。そこで、新しい別の事業でその事業意欲を実現しようとするのです。また、業界団体の要職に就く、政治家の後援会の会長になるなど、公職の名誉職などに就いて新しい生きがいを見つけることも可能でしょう。

これによって、お金を稼ぐことではなく、「社会貢献」で他者に利益をもたらすことで自己実現欲求を満たすといった高次元の生き方も可能となるはずです。

担当者:PMIに協力し、事業に関与し続ける生き方とはどのようなものでしょうか。

公認会計士:これは、経営権は買い手に譲り、非常勤の顧問となってPMIに協力する生き方です。ほとんどの事業承継では、この選択肢が選ばれます。経営そのものに口を出すことは控えつつも、外部の顧問という立場から新しい経営者をサポートし、指導・助言を行います。また、社長のカリスマ性や属人的な能力に依存していた経営スタイルを、社長一人の能力に頼らない組織的な経営に転換しなければいけません。事業承継支援の専門家は、引退する経営者の気持ちを理解し、人生相談に対するアドバイスも提供しなければならないのです。