0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

【調剤薬局M&A】M&A交渉の進め方と譲渡スキーム、おすすめ仲介会社まで!

近年、調剤薬局にM&Aが増えています。M&Aにおける交渉の進め方、調剤薬局の譲渡スキーム、M&Aを成功に導くポイントについて理解しましょう。また、買い手探しを依頼すべきM&A仲介会社を紹介します。

目次

調剤薬局M&Aの譲渡スキーム

調剤薬局M&Aの譲渡スキームの選択肢は、株式譲渡と事業譲渡です。実務上、複数に見える譲渡スキームも、これらが組み合わされることによって出来上がったものに過ぎません。

調剤薬局を営む会社の株式譲渡

調剤薬局を営む会社の株式譲渡とは、会社の「株式」という資産を売買することです。買い手が株式を買収して子会社化することが一般的です。買い手と対象会社が併存することとなるため、対象会社の従業員の独立性を維持し、自主的な経営を維持しやすくなります。しかし、買い手側の調剤薬局との組織統合が行われないため、M&Aによるシナジー効果は発揮しづらいものとなります。

このM&Aは株式の売買であるため、対象会社の調剤薬局がそのまま存続し、簿外債務や偶発債務などもそのまま引き継がれることになります。対象会社から見れば単なる株主の異動に過ぎず、法人格はそのまま残るため、社名と調剤薬局の店舗名は、そのまま継続可能です。薬剤師など従業員の雇用関係にも変更はありません。

調剤薬局を営む会社の事業譲渡

調剤薬局を営む会社の事業譲渡とは、調剤薬局に係る資産(得意先関係等の経済的価値のある事実関係を含みます。)の全部または一部を譲渡し、これによって、調剤薬局の営業活動の全部または一部を引継がせることです。

小さな調剤薬局のM&Aでは、株式譲渡よりも手続きが簡易であるため、一般的に、M&Aでは事業譲渡が利用されています。特に、買い手に対して法的リスクを確実に遮断しなければいけない場合には、事業譲渡が適しています。

ただし、事業譲渡によって調剤薬局を譲渡しても、空っぽになった会社の法人格そのものは、売り手の手元に残るため、M&Aの後に会社の清算手続が必要となります。

調剤薬局M&Aの進め方

(1)M&A売却の意思決定

まずは引退するオーナーが、事業承継する決意を固める必要があります。自分の子供に承継したいのか、M&Aで第三者に承継する必要があるのか検討します。「M&Aを行うぞ!」という意思決定ができなければ、いつまでも悩んでしまい、動き出すことができません。

調剤薬局をM&Aで承継することを決意したならば、どのような相手に対して譲渡するのか、譲渡価格はいくらを希望するのかを考えます。また、M&Aにおいて障害となる問題点を洗い出して、事前に解消しておきます。

(2)M&A買い手探し

次に、買い手を探します。買い手を探し出す方法は3つあります。

一つは、自ら動いて、調剤薬局の業界の仲間、知り合いの経営者の中から探す方法です。近所の調剤薬局や、仲の良い経営者にお願いして、事業を承継してもらう方法です。

第二は、銀行に探してもらう方法です。お付き合いをしている銀行であれば、調剤薬局の事業の存続が、融資の回収のために重要な問題となりますので、真剣に買い手探しを行ってくれます。

第三は、M&A仲介会社に依頼する方法です。M&Aキャピタル・パートナーズなど、近年、調剤薬局を専門とするM&A仲介会社も増えてきています。M&A仲介会社に依頼すれば、成功報酬で相手を探してもらうことができます。

(3)買い手の決定

買い手を決める方法には、2つあります。一つは、1対1でのお見合いのように、相手とのご縁を大切にしながら決める「相対取引」です。

もう一つは、できるだけたくさんの買い手候補と会って条件を比べて選ぶ「競争入札」です。

売り手がM&Aの譲渡価格の最大化を目指すのであれば、競争入札のほうが好ましいでしょう。しかし、調剤薬局のオーナーが、必ずしも価格で相手を選ぶというわけでなく、従業員にとって最適な職場を見つけてあげたいという観点から相手を選ぶケースもあります。

それゆえ、相対取引と競争入札は、一概にどちらの方法がよいとは言えません。どちらも一長一短ありますので、ケースバイケースで買い手を決める方法を検討しましょう。

(4)デュー・ディリジェンス

買い手が決まったら、買い手は、対象となる調剤薬局の内情を詳細に調査します。これを「デュー・ディリジェンス」と言います。

買い手は、M&Aで大金を支払います。それを回収できるかどうかが重要な問題です。年間1,000万円の利益で回収できる会社と2,000万円の利益で回収できる会社を比べますと、回収期間が2倍違いますから、当然に買収価格も変わってきます。

そのため、「この調剤薬局はどれだけ儲かっているのか」といった項目を中心に詳細に調査します。毎月、処方箋を何枚処理しているのか、調剤報酬はどのくらいか、利益はどのくらい出るのか、薬剤師がどれだけ仕事しているのかなどを調査し、そこから買収価格を検討します。

特に、薬剤師との雇用関係(継続して勤務してくれるかどうか)や、法令違反がないかどうかについては慎重にチェックします。診療報酬に関する不正な請求がないかまで、公認会計士や弁護士などの専門家が細かくチェックしていきます。

デュー・ディリジェンスで、調査の対象となるポイントは、以下の通りです。

| ①処方箋の状況

・処方箋の枚数 ②従業員 ・薬剤師の数 ③処方元医療機関 ・診療科目と主要な医師 ④事業運営 ・店舗建物を自社で所有しているか、賃借しているか |

(5)取引条件交渉

デュー・ディリジェンスが終わると、最後は、取引条件の交渉です。その中で、価格交渉が最も重要です。価格交渉は、買い手側が提示する金額と、売り手側の考える金額とをすり合わせることです。

譲渡価格だけでなく、引き渡し後の従業員の雇用条件や、譲渡後に売り手オーナーが継続勤務してフォローするなどの付帯条件があれば、細かくすり合わせていきます。

条件交渉がまとまると、最終契約を締結し、代金の受け渡しを行います。

調剤薬局M&Aを成功させるポイント

経営管理体制の整備

中小企業のM&Aの場合、事前準備が実はとても大切です。特に、経営管理体制を整備しておくことが不可欠です。

特に、人事労務管理がポイントとなります。残業代の未払いなどの問題があれば、必ず事前に解消しておきましょう。違法行為などは論外です。中小企業のM&Aでは、労務管理の不備が問題となって交渉が破談になるケースがとても多く見られます。実際の交渉に入った後で問題が出てくると、相手との関係が悪化してしまいます。

問題はどのような企業にも多かれ少なかれ、経営管理体制に問題があるものです。とにかくデュー・ディリジェンスを始める前の段階で、重要な問題をクリアにしておくようにしましょう。

オーナーが引退しても会社が機能する組織づくり

近年、調剤薬局のM&Aでは、大手企業が個人事業の調剤薬局1店舗または数店舗を買収するケースが多く見られます。その場合、大手企業は買収先の調剤薬局に新たな店長として自社の人材を送り込むことが多いと思います。

しかし、薬剤師人材が不足していることもあり、大手企業側も店長人材が育っていないことがあります。最悪の場合には、現場のことを良く分かっていない新店長と、既存のスタッフの間で軋轢が生じ、大混乱を巻き起こすこともあります。

そのため、オーナーが引退した後でも、店舗のナンバー2のような存在がスタッフをまとめることができ、会社が機能する体制があることが望ましいです。存在感のあるナンバー2が既存スタッフに対し精神的な支柱となり、新しい社長を迎える社内の雰囲気づくりをリードしていくことができれば、M&Aも成功につながります。

M&Aにおける医薬品在庫の実地棚卸の重要性

在庫棚卸しは年度末に行われます。これは調剤薬局M&Aにおいて、譲渡価格に大きく影響するものなのです。会計上、棚卸資産は、数量を正確に把握し、適正な単価を乗じて、正確に計上されていいなければならないものです。

ところが、実際には、それができていない調剤薬局が非常に多いのです。簡易な棚卸し作業だけでもやっていればよいですが、まったく実地棚卸をやっていないずさんなケースもあります。

結果として、譲渡価格が数百万円単位で減額されるケースが多く見られます。

調剤薬局を譲渡する際、医薬品をはじめとする在庫は、譲渡価格に大きく影響します。譲渡対象となる資産の中で大きな割合を占めるからです。一般的な調剤薬局の在庫は、1店舗当たり500~3,000万円ほどあり、譲渡価格の20~30%を占める大きな資産です。

この在庫の評価額を確定させるのため、デュー・ディリジェンスの際に在庫棚卸しが行われるのです。数量が間違っていれば、当然にM&Aの譲渡価格は減額されることになります。

在庫棚卸は、譲渡する前のデュー・ディリジェンスで行うわけですから、そこで指摘された問題に対応するだけでよく、日常業務における在庫棚卸は簡易なものでよいのではないかと思われるかもしれません。しかし、調剤薬局のM&Aにおいては、日常業務の在庫棚卸をしっかりと行うことが、M&Aの成否を分けるほどの影響を持つのです。

その理由は、デュー・ディリジェンス前の基本合意のときの譲渡価格と、デュー・ディリジェンス後の最終的な譲渡価格のギャップの大きさです。

たとえば、M&A交渉の当初は譲渡価格が3億円と言われ、それに合意していたとします。ところが、デュー・ディリジェンスが終わった土壇場になって「在庫棚卸しの結果、3,000万円の減額要因が見つかりました。よって、譲渡価格を2億7,000万円に下げてください。」などと言われたら、困惑するはずです

売り手のオーナーは、譲渡代金が大幅に減るので、当然、がっかりするでしょう。また、金額を下げてくる相手に対して疑問や怒りも覚える方がいるかもしれません。しかし、この減額が、売り手側の日常業務における在庫棚卸の不備によるものだった場合、反論することはできません。責任は売り手側にあります。もともとそれだけの価値しかなかった資産を、売り手側で見誤っていたということです。

同じ2億7,000万円という結果だったとしても、最初から2億7,000万円として合意していたほうが、お互いの印象もよく、気持ちよく最終合意していたはずです。交渉の最後で譲渡価格の減額があると、お互いの心象はかなり悪くなります。

どの業種のM&Aにおいても、このような感情や気持ちの問題が極めて重要です。M&A交渉では、これ以外に様々な論点が出てきますが、一つの小さな問題から、決定的な不信につながり、破談になることは少なくありません。

近年、在庫管理システムやレセプトの発達に伴い、医薬品在庫をシステム上で管理することができる調剤薬局が増加しました。それに頼り切ってしまい、実地棚卸で数量をカウントせず、帳簿在庫をそのまま会計情報として報告する調剤薬局は少なくありません。

帳簿在庫は、ある時点の在庫数を基準に、入庫数と出庫数を足し引きし、現時点での在庫数を計算します。戻入れ、盗難や間違いなど、データ入力されない在庫数の変動がある場合、それをシステムで把握しきれず、結果として、帳簿在庫の数値に誤差が出ます。

M&Aを行おうとする調剤薬局において、実地棚卸は不可欠なのです。

M&Aについて打ち明けるタイミング

役員や従業員にはM&Aについて意見を求める必要はないと考えるかもしれません。しかし、主要な経営陣にだけは事前に相談しておくことが望ましいでしょう。場合によっては、「長年うちと競い合ってきたあの企業に買収されるのは嫌だ」「あんな会社にうちを経営されるのは絶対に耐えられない」と拒否反応を示し、役員や中堅社員が転職してしまうこともあります。

M&Aがまとまった後に話すと、職員が全員退職してM&A自体がつぶれてしまうことさえあります。

一般のスタッフに話すタイミングも重要です。オーナーが高齢の場合、引退を考えていることを想定できていることもありますが、いざ引退するとなると、スタッフはビックリしてしまうものです。

そのため、M&Aが決まる少し早めのタイミングで話をしておくことが大切です。「引き継いでくれるあの会社で、将来成長するし、うちの事業を伸ばしてくれるよ」と事前に伝え、納得をしてもらうことは極めて重要です。

買い手が不要と考える不動産の賃貸

調剤薬局では、最後に、不動産の問題があります。調剤薬局の店舗の建物・土地をオーナーが所有している場合には、必ず考えなければいけません。

調剤薬局M&Aで買収する側の企業は、店舗運営がしたいだけであり、土地や建物まで購入したいとは考えていません。土地と建物まで購入するとなると買収価格は大きく跳ね上がってしまいます。

最も多い解決策としては、お店の不動産は売却後もオーナーが引き続き所有し、買い手側から家賃を支払ってもらう形を取ることが多いです。

調剤薬局の店舗の建物・土地をオーナーが所有している場合には、M&Aの後の不動産の取扱いについて、こうしたことも念頭に置いておきましょう。

調剤薬局M&Aの仲介会社

日本M&Aセンター(独立系M&A仲介会社)

日本M&Aセンターは、1991年設立のM&A仲介会社です。東証一部に上場しています。会計事務所とのネットワークによって大きくなりました。中小企業のM&Aの成約件数は、国内ではトップレベルにあります。

日本M&Aセンターが提供するサービスは、営業マンによる対面営業です。売り手と買い手の間に専任の担当者が入り、M&A交渉を合意に導く、「仲介」という方式を採っています。

サービスの利用に際しては、着手金(100万円~500万円)が必要で、レーマン方式による成功報酬が発生します。成功報酬の最低額は2千万円と言われています。

M&Aキャピタルパートナーズ(独立系M&A仲介会社)

M&Aキャピタルパートナーズは、2005年に設立されたM&A仲介会社です。東証一部に上場しています。手紙や電話などのダイレクト・マーケティングによる強力な営業力を強みとしています。

M&Aキャピタルパートナーズが提供するサービスは、営業マンによる対面営業です。売り手と買い手の間に専任の担当者が入り、M&A交渉を合意に導く、「仲介」という方式を採っています。

サービスの利用に際しては、着手金は必要ありません。主としてレーマン方式による成功報酬が発生します。成功報酬の最低額は2,500万円と言われています。

ストライク(独立系M&A仲介会社)

ストライクは、公認会計士が中心となって設立されたM&A仲介会社です。東証一部に上場しています。札幌から福岡まで7つの支店を構え、幅広く事業を展開しています。後継者不在に悩む地方の中小企業の強い味方となります。

サービスの利用に際しては、着手金(100万円~300万円)が必要で、レーマン方式による成功報酬が発生します。成功報酬の最低額は2千万円と言われています。

事業引継ぎ支援センター(M&A仲介会社の紹介窓口)

事業引継ぎ支援センターは、国が運営するM&A相談窓口です。東京、大阪、名古屋をはじめ全国47都道府県に開設されています。東京においては東京商工会議所内に設置されています。

事業引継ぎ支援センターの主たるサービスは、中小零細企業の経営者の事業承継の悩み相談を行うことです。実際にM&Aの仲介を行うことはありません。登録するM&A仲介会社やM&A専門家を紹介することによって、M&Aを支援しています。

事業承継コンサルティング(中小企業診断士)

事業承継コンサルティングは、中小企業診断士が中心となって設立された経営コンサルティング会社です。「仲介」は行わず、売り手側に対して「競争入札」(複数の買い手候補に価格を競わせることです。)のサービスを提供しています。投資ファンドや金融機関を通じた上場企業など、幅広い買い手候補を競わせることによって、売却価格の最大化を実現することができます。個人の利益を最大化したい中小企業オーナーの強い味方となります。

サービスの利用に際しては、着手金は不要ですが、月額コンサルティング報酬30万円発生します。レーマン方式による成功報酬が発生します。

また、事業承継コンサルティングは、親族内承継のサポート(株式承継と経営承継)も行っているため、M&A売却して多額の譲渡代金を受け取ったオーナーに対して、資産運用や相続対策のコンサルティングを提供しています。

調剤薬局M&Aに活用できるマッチング・サイト

トランビ(M&A仲介Webサイト)

トランビは、アスク工業株式会社の傘下にある株式会社トランビが運営するM&Aプラットフォームサイトです。

トランビのM&Aサービスの形態は、完全プラットフォーム型です。M&A成約までのプロセスに、トランビは関与しません。あくまでも、売り手と買い手の双方のマッチングの機会を提供するのが、トランビのサービスとなっています。売り手または買い手からのニーズがある場合に限り、M&A仲介の専門家を紹介しています。

トランビの利用方法として、まず、売り手側でも買い手側でも、トランビのM&Aプラットフォームサイトにユーザー登録をします。

そのうえで、買い手側が売却案件をサイトに掲載されている情報を検索して、ターゲットを探します。ターゲットが見つかれば、売り手オーナーに対して、買い手がマッチングの申し込みを行います。

マッチング申込みを受けた売り手オーナーは、それを承認するか、否認するか回答します。承認した場合には、トランビから買い手側に対し、売り手側の対象企業の名称等の企業概要を開示します。

買い手が関心を持ったならば、秘密保持契約を締結したうえで、トランビから買い手に対して、売り手の詳細な情報を開示します。この開示情報に基づいて、買い手が買収の意向を固めた場合、希望の買収価格を売り手オーナーに提示します。

提示された金額に売り手オーナーが合意できた場合、売り手と買い手が面談します。面談を通じてM&A交渉を行い、合意が得られた場合は、最終契約に向けて、トランビに登録するM&A専門家がサポートします。

ユーザー登録をはじめ、売却案件の登録、買収案件の登録などの基本サービスについて、利用料は無料です。

買い手または売り手オーナーが、取引条件交渉や最終契約書の作成サポートなどを専門家に依頼した場合には、専門家へ報酬を支払います。

M&Aが成約に至った場合、買い手は成功報酬として買収価格の3%をトランビに支払います。売り手オーナーがトランビに支払う費用は一切ありません。

バトンズ(M&A仲介Webサイト)

バトンズは、日本M&Aセンターが運営するM&Aプラットフォームサイトです。

バトンズのM&Aサービスの形態は、完全プラットフォーム型です。M&A成約までのプロセスに、バトンズは関与しません。あくまでも、売り手と買い手の双方のマッチングの機会を提供するのが、バトンズのサービスとなっています。

ただし、サービス利用者が希望すれば、マッチングの相手探しやM&A交渉における問題解決に対して、M&Aアドバイザーが助言を提供します。

バトンズの利用方法として、まず、売り手側でも買い手側でも、バトンズのM&Aプラットフォームサイトにユーザー登録をします。そのうえで、買い手側が売却案件をサイトに掲載されている情報を検索して、ターゲットを探します。ターゲットが見つかれば、売り手オーナーに対して、買い手がマッチングの申し込みを行います。

マッチング申込みを受けた売り手オーナーは、それを承認するか、否認するか回答します。承認した場合には、バトンズから買い手側に対し、売り手側の対象企業の名称等の企業概要を開示します。

買い手が関心を持ったならば、秘密保持契約を締結したうえで、バトンズから買い手に対して、売り手の詳細な情報を開示します。この開示情報に基づいて、買い手が買収の意向を固めた場合、希望の買収価格を売り手オーナーに提示します。

提示された金額に売り手オーナーが合意できた場合、売り手と買い手が面談します。面談を通じてM&A交渉を行い、合意が得られた場合は、最終契約に向けて、バトンズに登録するM&A専門家がサポートします。

ユーザー登録をはじめ、売却案件の登録、買収案件の登録などの基本サービスについて、利用料は無料です。買い手または売り手オーナーが、取引条件交渉や最終契約書の作成サポートなどを専門家に依頼した場合には、専門家へ報酬を支払います。

M&Aが成約に至った場合、買い手は買収価格の5%または25万円、いずれか高いほうをバトンズに支払います。

ビズリーチ・サクシード(M&A仲介Webサイト)

ビズリーチ・サクシードは、管理職やハイクラス人材の人材紹介会社「ビズリーチ」が運営するM&A仲介サイトです。2017年に立ち上げられました。買い手側から売り手を公募してM&A案件を集める形式は、他社にない独特のサービスです。

ビズリーチ・サクシードのM&Aサービスの形態は、完全プラットフォーム型です。M&A成約までのプロセスに、ビズリーチ・サクシードは関与しません。あくまでも、売り手と買い手の双方のマッチングの機会を提供するのが、ビズリーチ・サクシードのサービスとなっています。

サービスの利用の流れとしては、売り手と買い手、それぞれの希望や条件をビズリーチ・サクシードの画面上に登録します。それぞれの企業は検索システムを使い、自社が希望する条件の相手を探し出します。

候補となる企業があれば、ビズリーチ・サクシードを通じて、その企業にメッセージを送ります。メッセージの連絡を通じて双方が合意すれば、お互いに企業情報の詳細を開示します。相手を気に入った場合は、個別面談を設定し、M&Aの具体的な取引条件交渉を始めます。

交渉を通じてM&Aが成約すれば、成約した旨をビズリーチ・サクシードに報告します。買い手は、買収価格の1.5%(最低仲介手数料100万円)をビズリーチ・サクシードに支払います。

ビズリーチ・サクシードは、登録時も利用時も、一切料金が発生しません。、M&Aが成約した場合のみ、買い手が手数料を支払います。つまり、売り手オーナーが支払う費用は一切ありません。

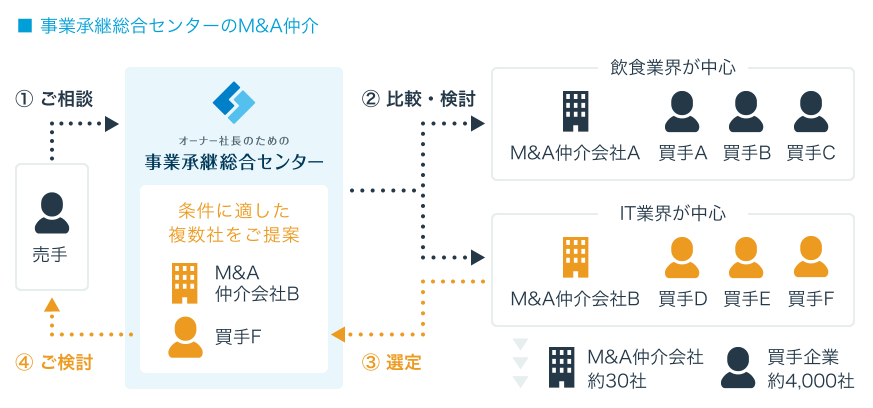

事業承継総合センター(M&A仲介Webサイト)

事業承継総合センターは、リクルートが運営するM&A相談窓口です。

事業承継総合センターの主たるサービスは、経営者のM&A相談を受けることです。こちらが実際にM&Aの仲介を行うことはありません。登録するM&A仲介会社やM&A専門家を紹介することによって、M&Aを支援しています。

M&A仲介会社によって、得意とする会社規模やエリア、業種は異なります。実際依頼するM&A仲介会社を間違え、トラブルが起こった事例もあります。こうしたミスマッチを防ぎM&Aを成功させるには、売り手に合ったM&A仲介会社を選ぶことが大切です。

事業承継総合センターは、登録するM&A仲介会社から、売り手オーナーに適したM&A仲介会社を選定することを可能としています。売り手オーナーは、M&A仲介会社の優劣を比較検討することができます。

(出所:事業承継総合センターWebサイト)

(出所:事業承継総合センターWebサイト)

この記事を書いた人

関連記事

-

事業承継の方向性(親族内承継、従業員承継、第三者承継・M&A)と事業承継フレームワーク

事業承継の方向性(親族内承継、従業員承継、第三者承継・M&A)と事業承継フレームワーク -

ガソリンスタンド業界のM&Aとは?

-

【M&A法務】第三者割当増資、合弁会社設立、一部の株式譲渡において必要となる株主間契約書とは?

-

【M&Aによる事業承継支援】地域金融機関の営業担当者が知っておくべき中小企業・小規模事業者の第三者承継のコンサルティング手法

-

【従業員への事業承継】地方金融機関の営業担当者が中小企業・小規模事業者の事業承継を支援するための秘策(従業員承継・MBO)

-

オーナー企業の経営者はどうすれば会社を高く売却できるか

-

会社をM&Aで高く売却するには事業計画でシナジー効果を説明せよ!

-

M&A仲介業の利益相反の問題をどのように考えるか?