0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

親族外事業承継(M&A)で買い手候補を探し出す方法

目次

M&Aの買い手候補を探し出す方法

買い手候補の情報を集めるには、以下の三つの方法があります。

①売り手の経営者が自ら探し出す方法

②M&Aアドバイザーに依頼する方法

③金融機関から紹介を受ける方法

買い手候補探しを行うためには、情報力が必要です。しかし、オーナー個人が自ら情報を集めることには限界があるでしょう。そこで、豊富な情報力を有する専門家の支援を受けることが効率的な進め方ということになります。

売り手の経営者は、買い手探しをM&Aアドバイザーや金融機関に丸投げしたいと考えるかもしれません。しかし、結果として最も良い方法は、売り手の経営者が、自ら思いつく買い手候補をリスト・アップする方法です。

自社の属する業界の情報は、オーナー経営者自身が一番よく知っているはずです。経営者は、業界団体の交流関係を通じて他社の社長との付き合いがあることから、業界内を見渡してみれば、最適な買い手候補は直感的に思いつくことでしょう。

M&A実務では、たとえ金融機関やM&A仲介会社に依頼して数多くの買い手候補を紹介してもらい交渉を進めた場合であっても、最終的に経営者が最初に思いついた買い手候補との取引を決定するケースが多いのです。

近年、金融機関がM&Aアドバイザリー業務に積極的に取り組んでいますが、そこに持ち込まれるM&Aニーズのほとんどは買収ニーズです。買収ニーズと売却ニーズの比率は、9対1くらいの差があるでしょう。

金融機関は買収ニーズを大量に抱えていますが、そこにマッチングさせる売却ニーズが極端に少ないため、いつも売却案件が来るのを待ち構えている状況にあります。

そこで、売却の相談を金融機関に持ち込むことが効果的な方法となります。先に買収ニーズを抱える金融機関は、買い手側に対するM&Aアドバイザリー業務をビジネス・チャンスとして捉え、積極的に買い手を紹介してくるはずである。

M&Aでは同業者が最適な買い手候補である

売り手の経営者は、親族外承継(M&A)した後でも、自社の事業が存続、成長してもらいたいと考えます。自社と経営統合して更なる価値を生み出すことができる買い手候補とは、どのような会社でしょうか。

売却価格の最大化という観点からは、同業者が適しています。なぜなら、同業者が生み出すシナジー効果が大きいからです。

買い手候補を検討する際、経営者がよく知っている同業者(競合他社)には提案したくないと考えるかもしれません。しかし、同業者こそ最適な買い手候補となります。

なぜなら、お互いの事業内容や経営戦略を熟知しているため、経営統合した際にシナジー効果を創造しやすいからです。

一般的に、同業者は、統合した際に収益面やコスト面においてシナジー効果(=相乗効果)を発揮させることができるため、統合後に事業価値を生み出すことができます。シナジー効果の発現が、買収した後に、対象事業の更なる成長をもたらすのです。同業者は、統合後のコスト削減、市場での競争環境の緩和など、買収後の事業価値を創造することができます。

買収によって更なる成長を実現できる相手は同業者です。同業者から提示される買収価格は、異業種の買い手候補と比べると、高くなっているはずです。

同業者との統合は水平統合であるため、事業の統合によって「規模の経済」を実現することができます。

「規模の経済」とは、生産量の増大につれて平均費用が減少し、利益率が高まる効果をいいます。これは、垂直統合(たとえば、卸売業者と小売業者の統合)と比べて、創出できるシナジー効果が大きなものとなります。

身近な例であれば、大手家電量販店の経営統合が有名でしょう。これは仕入先の家電メーカーに対する交渉力を高める効果を目的としています。購買ロットの大口化による仕入単価の引下げや、管理部門の合理化による経費削減などが可能となるため、利益率を上げることができます。

シナジー効果を営業地域と取扱商品によって整理すると、以下のようになります。

【シナジー効果を生み出す買い手】

| 営業地域 | |||

| 同じ | 異なる | ||

| 商品・

サービス |

同じ | 顧客に重複がなければシナジー効果は大きい | 顧客を共有化できれば、クロス・セリングによるシナジー効果は大きい |

| 異なる | 共有化できる資産や業務があればコスト削減によるシナジー効果は大きい | シナジー効果は小さい | |

しかし、同業者へ買収提案を行えば、売却を検討している事実をライバル企業に知られてしまうことなります。また、取引条件交渉まで進んでしまいますと、決算書などの重要な機密情報がライバルに流出することになります。

同業者では、取引が成立しなかった場合、自社の機密情報が悪用され、競争上の立場が不利になるおそれがあります。このため、同業者に対する情報開示は、情報を少しずつ段階的に開示する、最重要情報は最後に回すなど、慎重に進めていく必要があるのです。

幅広い買い手候補を1社まで絞り込む

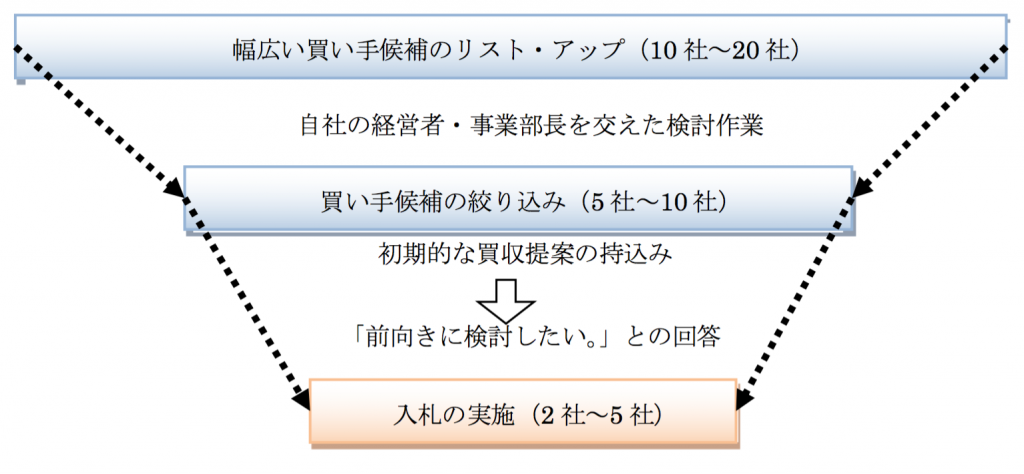

買い手候補を思いつくままリスト・アップできれば、実際に買収提案を持ち込む相手を以下の三つの観点から絞り込みましょう。

①買い手を国内企業に限定するか、外国企業まで広げるか

②事業会社に限定するか、投資ファンドも含めるか

③類似業種に絞るか、異業種にも対象を広げるか

通常は、自社の事業内容を熟知している得意先や仕入先など既存の取引先が買い手候補として最初に挙げられてくるはずです。

複数の買い手候補との交渉を行ったとしても、結果的に既存の取引先が買い手として最終決定するケースが一番多いのです。しかし、同じ業界内の取引先に親族外承継(M&A)の提案を行うと、売りに出ている事実が広まり、信用不安を招く危険性が伴います。

また、十分な買い手候補がリスト・アップできた場合であっても、以下のような取引実現可能性の観点から、買収提案を持ち込む相手を絞り込むみます。

①M&Aで買収するための資金力があるか

②自社と統合することによってシナジー効果が発揮されるか

③買収に対して積極的な経営戦略を掲げているか

④過去にM&Aを経験しているか

⑤従業員の雇用を維持してもらえるかどうか、従業員に納得してもらえる会社かどうか

これらの選定基準を満たすことのできる買い手候補であれば、取引の実現可能性は高いでしょう。

投資ファンドは買い手となるか

投資ファンドから買収提案を受けたものの、投資ファンドは「ハゲタカ」のイメージがあり、そんな相手には身売りしたくないと考える方も多いようです。投資ファンドは買い手候補としてどのように考えるべきなのでしょうか。

実は、親族外承継(M&A)の際の買い手候補として、同業者の次に提案を検討すべきなのは、投資ファンドなのです。

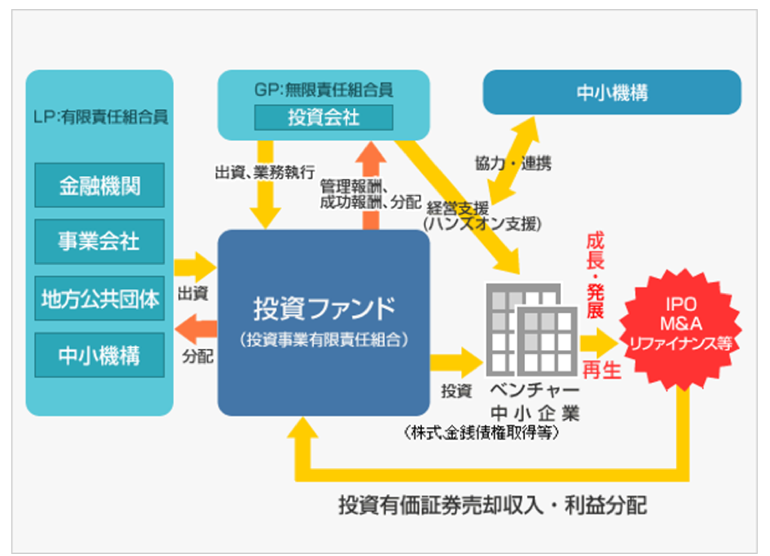

たとえば、中小企業基盤整備機構が、民間の投資ファンドと手を組んで、企業の事業承継に力を入れています。投資ファンドは、M&A情報の取り扱いには慣れているため、気軽に売却相談を持ち込んでも情報漏洩の問題はありません。

【企業基盤整備機構の事業承継ファンド】

(出所:企業基盤整備機構Webサイト)

(出所:企業基盤整備機構Webサイト)

投資ファンドは、投資額を上回る売却を行うことが本業であるため、その判断基準は一般の事業会社とは異なります。一般的に、投資ファンドは、投資利回り(=投下資本利益率)を尺度として投資可否を判断します。

投資利回り=投資期間全体の利回り / 投資期間

と考えてよいでしょう。年間の利回りです。

したがって、投資ファンドの狙いは、投資全体での利回りを高くすることと、できるだけ短期間で回収することの2点となります。

投資ファンドは、投資先を最終的には現金化する必要があります。

なぜならば、投資ファンドの資金は投資家が出資した資金であり、その投資期限は決められているからです。投資期間が満期になれば、投資ファンドは投資家に対して現金で払い戻しをしなければなりません。つまり、投資ファンドが株式投資をした場合には、最終的にその会社を売却することになります。

投資ファンドの買収対象とする条件は、短期間で高い価格で転売が可能な会社ということになります。

ただし、何もしないで放置しても事業価値が高くなる訳ではないため、投資ファンドは、当然に事業価値を向上させようとします。ハンズオンによる事業価値向上のための支援です。

後継者問題で悩む中小企業を投資先として考えている投資ファンドの基本的な戦略は、社長交代を契機として不足している経営資源を投入することで、新たな発展や成長を目指すというものです。

中小企業の場合には、その時に必要としている経営資源が何かしら不足しているのが実情です。それが人材の場合もあれば、資金や販売力の場合もあります。いずれにしても、それが成長を阻害する要因になっています。この足りない部分の経営資源を投資ファンドが支援することができれば、支援を受けた会社は更なる成長を実現することが可能となるのです。

また、従業員に後継者候補はいるが、企業オーナーの株式を買取る資金力がないという問題を抱える会社が対象となります。このような状況の会社であれば、資金力のない後継者と手を組んでMBOを検討することができます。株主の変更さえ実現できれば投資先の会社の成長は順調に進むと考えられるからです。

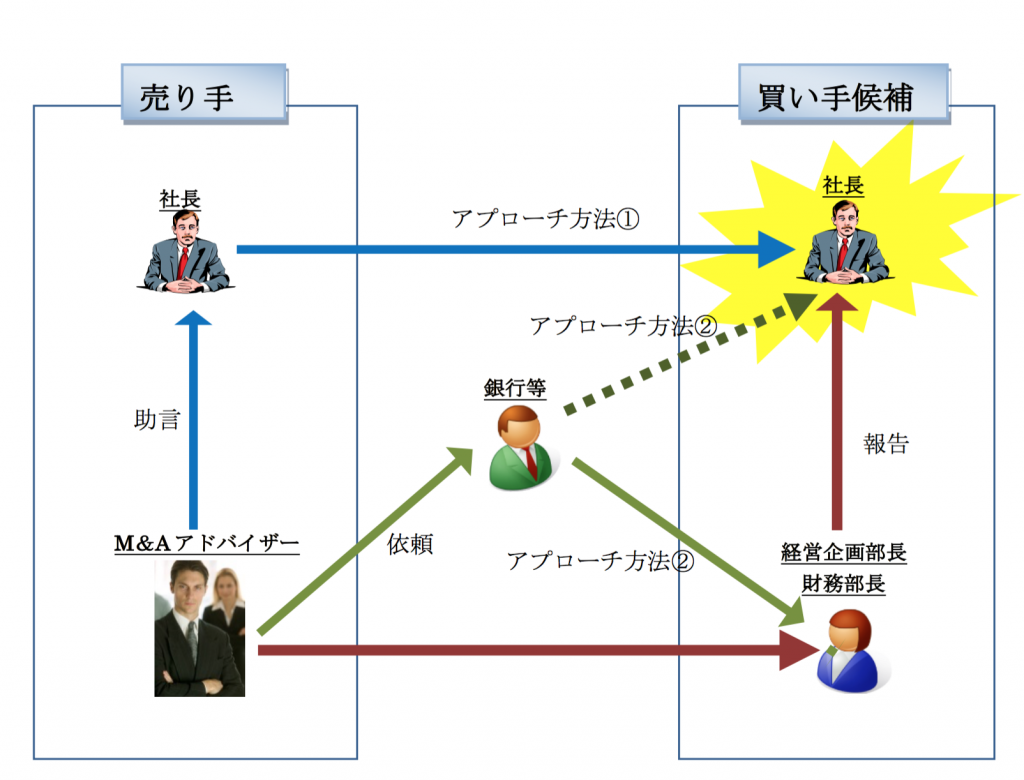

買い手候補へどのようにアプローチしてM&A提案するか

M&Aアドバイザーとも相談し、買収を前向きに検討してくれそうな買い手候補を何社かリスト・アップできたとしましょう。買い手候補の絞り込みが終われば、次は買い手候補に実際にアプローチする段階となります。

初期的な買収提案を行う方法として、(1)自社の経営者(社長)からのアプローチと、(2)金融機関を通じたアプローチの2つがあります。

【M&Aの買い手候補に対するアプローチ】

オーナー経営者が自ら行うアプローチ

基本は、オーナー経営者が自ら行うアプローチです。アプローチを受けた買い手候補の社長は、買収という重大な相談であれば、どこの会社であっても真摯に対応するはずです。

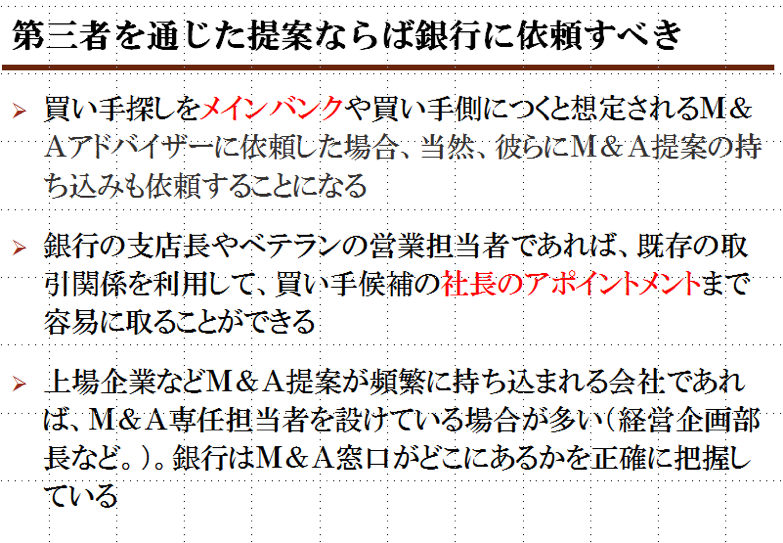

金融機関を通じたアプローチ

もう一つは、銀行など金融機関を通じたアプローチです。既存の取引関係があるならば、銀行の営業担当者は、容易に買い手候補の社長に会うことができるでしょう。銀行の情報力を活用できれば、短期間で買収提案を持ち込むことが可能です。

ただし、対象会社の経営陣など関係者の意見を聞いてみて、情報開示によって不利益が生じるような同業者にはアプローチを控えたいところです。また、M&Aに全く関心が無く、事業拡大意欲が乏しい会社を排除しすることによって、買い手候補を絞り込む必要があります。

すなわち、買収可能性が高い買い手候補を数社に絞り込んで買収提案を持ち込むのです。

【買い手候補の絞り込み】

M&Aの買い手探しは誰に担当させるか?

オーナー経営者である自分は忙しいので、頼りになる部下(役員)に買い手探しを任してもよいかどうかが問題となります。

もちろん、買い手候補を探す際には、経営陣や営業部長が持っている業界の情報を採り入れることは重要です。

しかし、親族外承継(M&A)のための買い手候補探しは、基本的にオーナー経営者が自ら行い、サラリーマンである部下に任せてはいけません。

なぜなら、サラリーマン役員は、取引の当事者ではないので、オーナーが株式を売却することよりも、自分の雇用の確保や、報酬の維持を考えるからです。

たとえば、高い価格で株式を買い取ってくれる買い手は、オーナーにとっては好ましい相手ですが、その代償として人件費を減らすために役員を解雇するならば、役員にとって最悪の相手です。サラリーマン役員は、自己の保身を図ることを考えて買い手候補を選ぶため、親族外承継(M&A)における買い手探しを任せるべきではありません。

M&Aの希望売却価格をいくらに設定すべきか?

意思決定の段階では、正式な価値評価は必要なく、株式価値を概算で把握した上で、売却可能性を検討するだけでよいでしょう。

そして、親族外承継(M&A)を決定し、その準備する期間においては、買い手候補に対する買収提案の最に提示する事業計画を作成することになります。

その際、対象会社の想定売却価格を算定し、取引を決定する際の希望価格、すなわち「これ以下の価格であれば売却することを中止する金額」を設定することが必要です。

売却プロセスにおいて、最も重要な要素は売却価格です。買い手候補が提示する買収価格の提示を受けた際、売り手としてその価格が妥当であるのかを判断することが求められます。

そのときの判断材料として、売り手が自ら評価した公正価値や、価値評価の方法を頭の中に描いておく必要があります。

親族外承継(M&A)は、その事業から生み出される将来キャッシュ・フローを一時金として先取りすることですから、将来キャッシュ・フローの割引現在価値よりも低い価格で親族外承継(M&A)することは、合理的ではありません。

それゆえ、希望する売却価格を決めずに、買い手候補と交渉を進めてはなりません。

希望売却価格の前提となる事業計画は、あくまでも現在の売り手の傘下で実現することができなかった会社経営を反映したものであり、そこから評価される希望売却価格は売却することで実現するものです。

思った以上に低い価格での売却しかできなくても、それが自社の実態なのであれば、その現実を受け入れるしかありません。

親族外承継(M&A)によって、オーナーが自ら経営を続けるよりも多額の一時金を獲得できるのであれば、それは今すぐ売却するという意思決定を行うべきということになります。