0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

M&Aにおける条件交渉の進め方と譲渡契約書の作り方

目次

M&Aの最終契約のための条件交渉

デュー・ディリジェンスが終って最終条件交渉に入れば、最終契約書を作成する作業が始められます。

最終契約書は、株式譲渡契約書が中心となりますが、取引スキームに応じてさまざまな付随契約書が用意されます。

株主間契約書(Shareholder’s Agreement)

支配株主と少数株主の関係を規定する契約。売り手が対象会社の株式の一部を継続保有する場合、売り手がその株式の売却する権利(プット・オプション)や、買い手が買い取る権利方法を規定する権利(コール・オプション)、また、その価格算定方法が規定されることになります。

移行サービス契約書(Transition Agreement)

分社型株式分割から株式譲渡するスキームの場合、分割会社に残された間接業務(給与計算・経理、総務、情報システムなど)を一定期間提供するための契約です。

ライセンス契約書

買い手に承継されず、売り手に残された知的財産権等がある場合、その権利を買い手に使用させるための契約です。

販売代理契約書

対象会社が製造部門しか持っておらず、売り手が有する販売部門に依存しているような場合、買い手が売り手の販売機能を継続して利用するために、一定期間の継続的な取引を約するために締結する契約です。

会社法で規定される組織再編のための契約書

(会社分割計画書、合併契約書、株式交換契約書など)

クロージングのため、会社分割などの組織再編ストラクチャーを用いる場合には当然必要となります。株式譲渡契約書の締結と同時に締結されることになるため、クロージングの実行までに、会社法上の手続きに必要な期間を空けることになります(会社分割の場合、1カ月程度)。会社法上の手続きの完了は、株式譲渡契約書においてクロージングの前提条件となります。

契約書はM&Aアドバイザー(FA)に相談を

M&Aを初めて経験する経営者にとっては、株式譲渡契約書などM&Aで使用する契約書に馴染みがないケースが多いはずです。

売り手のM&Aアドバイザー(FA)は、弁護士の作った契約書を顧客にわかりやすく説明して、その内容の売り手の経営者に説明します。

また、取引条件に関する売り手側の意向や希望を聞いて、それを弁護士に正確に伝えます。このようなM&Aアドバイザー(FA)の機能によって、売り手側の意向を適切に反映した最終契約書を作ることができるのです。

M&Aの株式譲渡契約書の基本的な考え方

M&Aにおける株式譲渡契約書の特徴は、「条件付き契約」であることです。すなわち、「この条件が充足されれば、売却します。」、「この資料が揃えば、買います。」といったような契約であり、契約を締結することができても、前提条件が充足されなければ取引は実行されません。

つまり、契約書の法的効力は締結時に発生するものの、売り手が株式を引き渡し、買い手が現金を支払うかどうかは、この前提条件が充足されるかどうかによります。

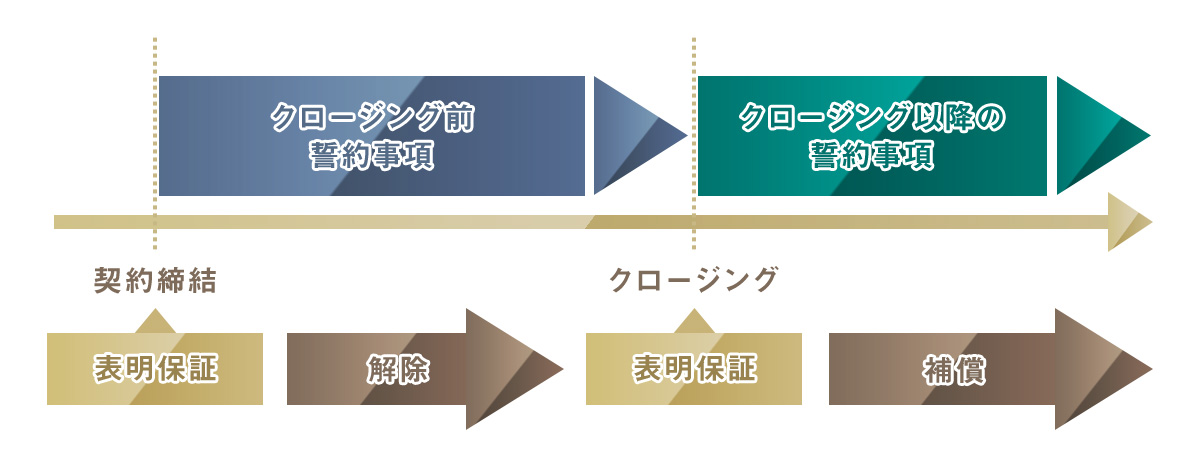

株式譲渡契約書はこのような条件付き契約であることから、取引の実行にタイミングついて、「クロージング」という概念が設けられています。

契約当事者は、クロージングの時点で前提条件が充足されたことを確かめることによって、取引を無条件に実行する義務を負うのです。

M&Aの株式譲渡契約書の雛形・サンプル

|

株式譲渡契約書 ●●(以下、「売主」という。)と●●(以下「買主」という。)は、売主が保有する●●株式会社(以下、「対象会社」という。)の株式を買主に譲渡することについて、以下の通り合意したので、株式譲渡契約(以下、「本契約」という。)を締結する。 Ⅰ 本株式の譲渡第1条(本株式の譲渡) 第2条(取引価額) 第3条(本件取引の実行) 2. 買主は、クロージング日において、売主から買主が本株式を表章する株券全て(以下、「本株券」という。)の引渡しを受けるのと引き換えに、取引価額の全額を現金で売主に対して支払う。かかる取引価額の支払いは、以下の銀行口座に振込口座へ送金する方法によって行われるものとする。ただし、送金手数料は買主の負担とする。 ●●銀行●●支店 3. 売主は、前項の取引価額の支払いと引き換えに、本株券を売主に引渡し、買主は、本株券の受領証を売主に交付する。 4. 売主は、前項の本株券の引渡し完了後直ちに、対象会社をして、本株式についての株主名簿の名義書換えを行わせしめる。 Ⅱ 表明および保証第4条(売主による表明および保証) (1)設立及び権能 (2)本契約の締結及び履行 (3)対象会社についての法令の抵触の不存在 (4)資本構成 (5)株主に対する権利 (6)財務諸表 (7)後発事象の不存在 (8)保有資産の状況 (9)知的財産権 (10)取引先との関係 (11)法の遵守・許認可 (12)税金 (13)労働 (14)訴訟等 (15)情報開示 第5条 (買主による表明および保証) (1)設立及び権能 (2)本契約の締結及び履行 (3)資金調達 Ⅲ 誓約事項第6条(売主の義務) 2. 売主は、制限期間中、日常業務以外に対象会社の財産および権利義務に重要な影響を及ぼす行為をなす場合は、あらかじめ買主と協議し、買主と合意の上これを行うものとする。また、対象会社に対する訴訟が提起されるなど対象会社の財産および権利義務関係に重要な変更をもたらす可能性がある事項が生じた場合には、売主は、直ちにこれを買主に報告する。 3. 売主は、本件取引後も対象会社が業務を支障なく継続できるよう、買主又は対象会社から要請があったときは、取引先への説明等必要な協力を行う。 4. 売主は、クロージング日において、別紙●記載の取締役及び監査役をして対象会社におけるこれらの地位を辞任する旨の辞任届を提出させるものとする。 第7条(買主の義務) 第8条(保証等の解除) 第9条(競業避止、従業員勧誘防止) 2. 売主は、本契約締結後、買主の事前の書面による同意を得た場合を除き、対象会社の従業員に対し、他の会社等への転職又はその他の理由による離職の勧誘を行ってはならない。 第10条(秘密保持義務) 2. 本契約の締結および内容等に関するプレス・リリースその他の対外公表は、買主および売主が合意したところに従い行うものとする。 Ⅳ クロージングの前提条件第11条(クロージングの前提条件) 2. 売主の義務の前提条件 Ⅴ 解除および補償第12条(本契約の解除) 2. 買主は、売主に著しく重大な表明保証違反があった場合、制限期間中に売主に本契約上の著しく重大な義務違反があり、買主の売主に対する書面による催告後●日間を経過する日までにその違反が是正されなかった場合、または第11条1項のいずれかの条件が満足若しくは放棄されずまたはその他売主の攻めに帰すべき事由によらずして、本件取引が平成●年●月●日までに実行されない場合には、売主に対して書面で通知して本契約を解除することができる。 3. 制限期間中に、天災地変その他当事者のいずれの責にも帰すべからざる事由により、対象会社の資産、事業その他の状態に重大な変動が生じたときは、買主は、実行可能な範囲で売主と協議の上、売主に対して書面で通知して本契約を解除することができる。 4. 本件取引実行後は、両当事者の合意により解除する場合を除き、本契約は一切解除することはできないものとする。 5. 本契約の解除は、本条にしたがってのみ可能であり、各当事者は、本条に基づく場合を除き、債務不履行、瑕疵担保責任、その他法律構成の如何を問わず、本契約を解除することはできないものとする。 第13条(補償) 2. 買主は、第5条に基づく買主の表明若しくは保証の違反、又は本契約に基づく買主の義務の違反に起因して売主が被った損害につき、売主に対して賠償を行うものとする。 3. 前2項に基づく賠償は、譲渡日から【6ヶ月後】の応答日までに書面により損害を特定し、かつ具体的な請求の根拠を示して請求した場合に限り行われるものとする。【なお、売主による違反の場合、違反が無かったと仮定した場合の対象会社の純資産額と現実の純資産額の差額は、買主の損害と見做されるものとする。】 4. 本契約に関連して売主および買主に生じる損害の相手方に対する請求は、本条にしたがってのみ可能であり、各当事者は、本条に基づく補償の請求を除き、債務不履行、瑕疵担保責任、その他法律構成の如何を問わず、相手方に対して損害の補償、賠償を請求することはできないものとする。 Ⅵ 雑則第14条(公租公課および費用) 2. 本契約に別途明記されるものを除き、本契約が予定する取引が実行されるか否かにかかわらず、各当事者は本契約及び本契約の予定する取引の交渉、準備、締結、実行に関連して自らに生じまたは自らのために支出された全ての費用を各自負担するものとする。かかる費用には各当事者の弁護士、会計士、税理士その他の代理人やM&Aアドバイザーの費用が含まれる。 第15条(契約上の地位または権利義務の譲渡等) 第16条(通知) 売主: 住所、宛先、ファックス番号 第17条(完全合意) 第18条(存続) 第19条(準拠法) 第20条(管轄裁判所) 第21条(誠実協議) 以上、本契約を称するため、製本2通を作成し、各当事者が記名押印の上、各1通を保有する。 平成●年●月●日 売主: 住所 買主: 住所 |

M&A契約における表明保証と誓約事項とは?

ここで、「条件付き契約」の前提条件とは何かが問題となりますが、その具体的内容は、株式譲渡契約書において、「表明保証」と「誓約事項」として規定されています。

表明保証とは?

「表明保証」の表明とは、過去や現在の事実や法律関係についての当事者の表明であり、保証とは現在や将来の事実や法律関係について当事者が責任を負って保証することをいいます。

この表明保証が、クロージング時点において正確である、違反がないことが、取引実行の前提条件です。

誓約事項とは?

「誓約事項」とは、契約上最大の義務である「株式の引渡し」「現金の支払い」以外の付随的な義務を規定するものです。クロージングの前で当事者に対して義務が課され、それを履行することが取引実行の前提条件となります。

M&Aでは、クロージング時点において、表明保証と誓約事項に問題がないことを確かめることによって、取引が実行されるのです。

M&A最終契約書の構造はこうなっている!

M&A契約交渉は決裂することを怖がるな

交渉を通じて有利な条件を獲得するためには、交渉が決裂したときに取り得る別の選択肢を用意しておくことが必要です。相手から不利な条件が提示されたときに、「ノー」と回答して跳ね返すことができるからです。

このような交渉力を確保するための手段として、当社は入札方式を基本としています。しかし、入札方式を採用しない場合であっても、1社との交渉が決裂した後すぐに他社との交渉を開始できるような準備を行っておくべきです。

つまり、独占交渉権には必ず期限を設け、期限が終了したときには、他社との交渉に移るのです。

他に交渉を進めることができる買い手候補が存在しない場合であれば、M&Aを中断できる覚悟が必要でしょう。

たとえば、交渉が決裂した場合には、売却をあきらめる、または、延期するという選択肢を持つことが、交渉力の確保のために必要です。つまり、売却しか選択肢がない状況で、契約締結を焦らないという姿勢が必要なのです。

M&A実務では、基本合意までに入札を行ったとしても、デュー・ディリジェンスから後は相対取引となる場合がほとんどです。

しかし、その場合であっても、交渉の打ち切り(Walk Away)をチラつかせることや、潜在的な競争相手の存在を匂わせることで、交渉力が維持することが可能です。

最悪なケースは、貴社の業績が悪化し、売却できないと倒産の危機に陥ってしまうような場合です。このようなケースでは、事業に魅力がなく、買い手候補は容易に見つからないものですが、時間が経つにつれて事業価値がどんどん下がってしまいます。

ようやく見つかった買い手候補との交渉では、何としても取引を実行させたいと焦る気持ちが強く、売り手は、不利な条件を一方的に飲まされるような辛い状況となります。

このような状況に陥ることを避けるためにも、業績が悪化する前にM&Aを決断することや、事前に公認会計士やM&Aアドバイザー(FA)に依頼して、経営改善のアドバイスを受けておくことが必要です。

M&Aの契約締結まで期限を設けるな!

契約締結を焦って失敗する例として挙げられるのが、売り手が自らタイトなスケジュールを組んで時間的な制約を課してしまい自分の首を絞めるケースです。

上場企業が買い手候補であるM&A案件では、「●月●日までに最終契約を締結する。」として、上場会社のほうで適時開示スケジュールを固め、社内承認まで取ってしまうことがあります。

このような場合、買い手候補の決めたスケジュール通りに進めなければ取引が中断してしまいますので、条件交渉において大幅に譲歩して、無理をしてでも計画通り契約締結まで進めてしまいます。

M&A実務では、契約締結の予定日ぎりぎりまで交渉が難航するケースが多く、予定日の前日になっても合意できず、最後に大幅な譲歩を強いられることがあります。

一般的に、売り急いでいることを買い手に知られると、売り手は条件交渉で足元を見られてしまいます。

時間的に余裕がある買い手は、クロージング日の延期も厭わないという強いスタンスで迫ってきますので、本来は売り手が持つべき主導権は、完全に買い手に握られてしまいます。

この点、M&A仲介業者は、手数料獲得のために契約締結を急がせる傾向にあります。売り手の利益だけを考えるM&Aアドバイザー(FA)に依頼すれば、無理に契約締結に押し込まれるおそれはありません。

契約締結やクロージング日は、決して事前に決めておかず、延期する可能性が当然あることを前提として交渉を進めることが必要です。

M&A契約交渉は修正条件の提示を繰り返す

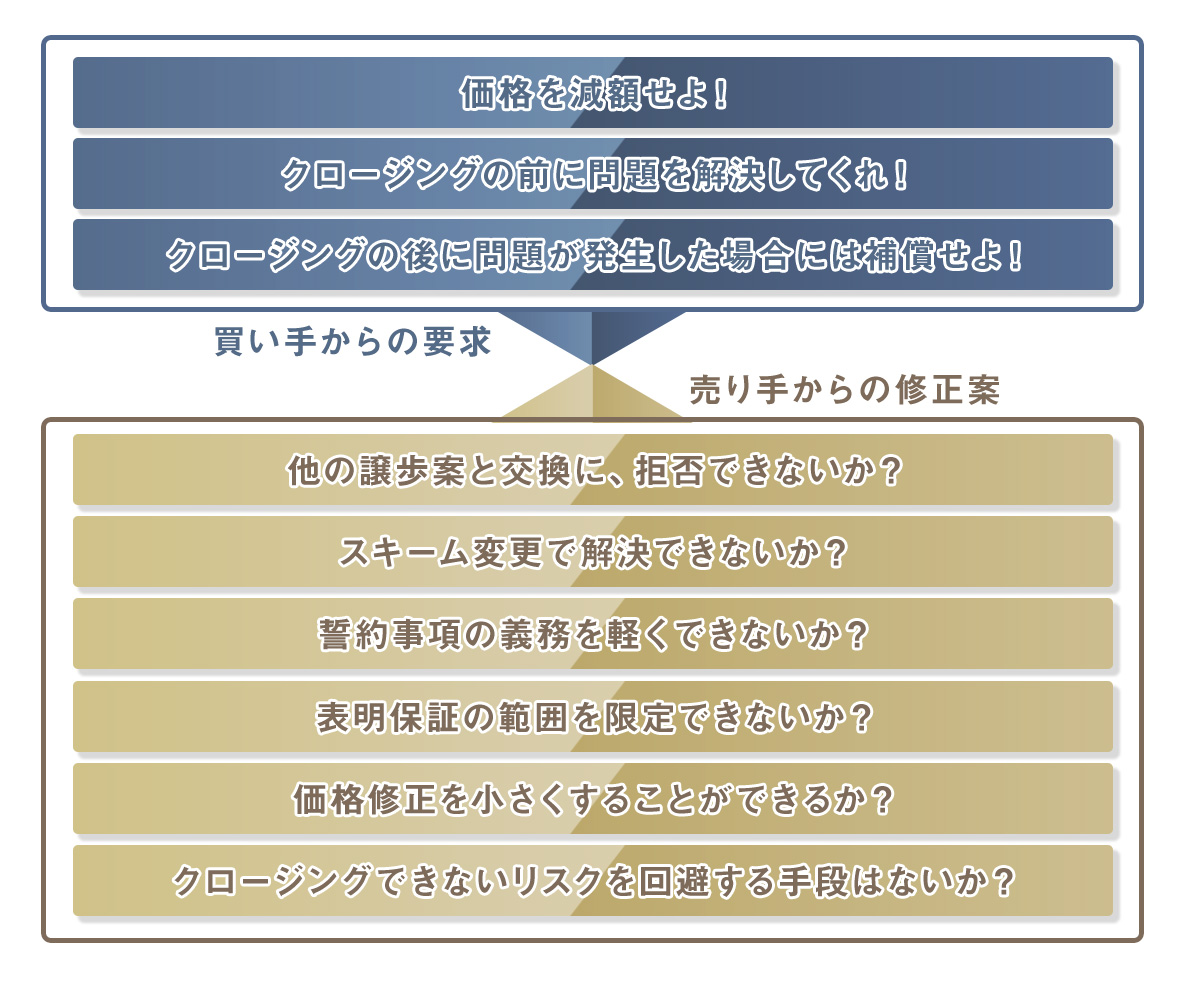

株式譲渡契約書の規定は、ほとんどが買い手の利益保護やリスク回避を目的とするものです。買い手は、デュー・ディリジェンスで検出された問題点を解消するため、以下のような修正案(カウンター・オファー)を出してきます。

価格修正

対象会社の瑕疵や問題点を金額で評価し、譲渡価格の引下げを要求する。

クロージング前の問題解決

顕在化している瑕疵や問題点を売り手が解消することを、クロージング日までの売り手の義務(誓約事項)とするとともに、解消したことがクロージングの前提条件になることを要求する。

クロージング後のリスク回避

潜在的なリスク要因をカバーするために、瑕疵や問題点がないことについて表明保証項目へ記載することを要求する。それにより、リスクが顕在化した場合には表明保証違反となり、売り手による補償を求めることができる。

具体例として、以下のようなケースが考えられます。

M&A買い手からの要求の具体例(土壌汚染)

| デュー・ディリジェンスの結果、工場の地下水および土壌の汚染が検出された。これにより、土壌汚染対策法に基づく浄化義務が発生している。工場を移転する場合、多額の浄化コスト(売り手の見積額は3億円)が発生することが見込まれる。 |

【買い手からの要求】

1. 譲渡価格の3億円の下方修正を行うこと(①価格修正)。

2. クロージング前に環境調査を実施し、浄化コストを第三者機関に評価させること(②クロージング前の問題解決)。

3. 第三者機関による評価書において浄化コストが3億円を超えていないことを、クロージングの前提条件とすること(②クロージング前の問題解決)。

M&A買い手からの要求の具体例(ライセンス契約)

| 技術供与を受けているアメリカの会社との技術使用許諾契約書に、チェンジ・オブ・コントロール条項が入っている。この技術を使用できなくなれば、製品Xの製造販売ができなくなる。 |

【買い手からの要求】

経営権の移転後も技術供与が継続することについて、書面による同意をアメリカの会社から入手することを、クロージング前の誓約条件、クロージングの前提条件とすること(②クロージング前の問題解決)。

M&A契約で買い手からの修正要求をどのように跳ね返すか?

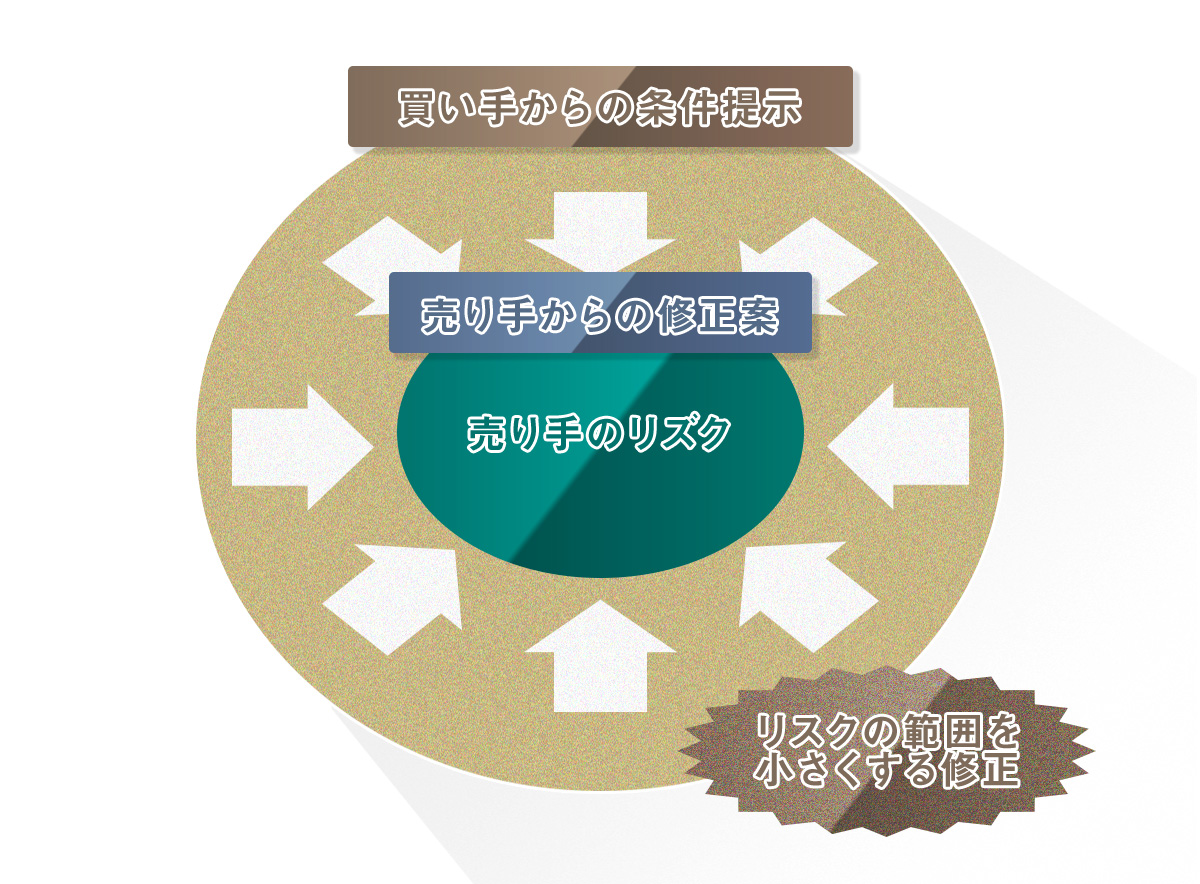

ここで提示される修正案は買い手にとって最も有利な条件ですから、売り手は、その修正案をそのまま受入れる必要はありません。

買い手は、アンカリング効果を狙って提示していますから、ある程度の「押し返し」は想定しているはずです。

そこで、売り手は、さらなる修正案を提示することになります。ただし、根拠なく正面から「修正は一切受け入れない。」とか「交渉は決裂だ。」などと言って押し返してはいけません。

誠実に交渉しなければ、いつまでもM&Aが成立しなくなってしまいます。合理的な修正案であれば、売り手は受入れるべきでしょう。

買い手からの修正案は、売り手のリスクを増加させるものです。売り手は、可能な限りリスクを低減できるような修正案を再度提示しなければいけません。

売り手から提示する修正案の選択肢は、以下のようなものがあります。

拒否

相手方の要求を一切受け入れないという対応です。他の論点で譲歩できるものがある場合、その譲歩と引き換えに「拒否」するという交換条件の提示が有効です。

取引スキームの再構築

実質的な取引条件は変えず、相手方にも不利益を与えないような別の取引スキームを提案するものです。Win-Winの方法といえるでしょう。

たとえば、ある特定の資産に伴うリスク要因の排除を求められた場合には、対象会社から当該資産を分離すること(たとえば、不動産の切り離し)が考えられます。

また、潜在的なリスク要因に問題がある場合には、株式譲渡から事業譲渡へのスキーム変更が検討されます。

価格決定の先延ばし

リスク要因を反映するための譲渡価格の引下げを求められたときには、表明保証と補償によって手当することや、場合によっては、譲渡対価の支払いの一部留保(たとえば1年後の支払い)を行うことで、価格引下げに応じないという提案を行います。

また、将来の事業計画について合意できない場合には、事業計画の達成度合いに応じた価格決定メカニズムを採用すること(たとえば、アーン・アウト)を提案します。

補償の最小化

顕在化している瑕疵や問題点が明確になっている場合、その損害の一部を買い手に負担してもらうこと求め、価格修正や補償の限度額の引下げを要求します。

ただし、交換条件として、瑕疵や問題点を解消することをクロージング後の誓約事項として提案することが必要となるでしょう。

義務の軽減

クロージング前の誓約事項の義務の完全な履行が難しい場合、その状況を説明したうえで、履行できるよう努力するという「努力義務」へ変更することを要求します。

また、クロージング前の誓約条件は、クロージング後の誓約事項に変更することを提案し、クロージングの前提条件に充足できないリスクを回避します。

さらに、クロージング後の誓約条件が付された場合には、可能な限り期間を短くすることを要求します。

表明保証の範囲の限定

表明保証できない合理的な理由を説明したうえで、対象となる表明保証の除外事項を付すこと(「~を除き」)、重要性の限定を付すこと(「~は重要な点において~である。」)、売り手の認識による限定を付すこと(「売り手の知る限り~である。」)を要求します。

クロージング前提条件からの削除

クロージングの前提条件を満たすことができない可能性がある論点には、可能な限り削除することを要求します。

買い手が受入れない場合には、「誠実に協議し、解決させる。」ことをクロージング後の誓約事項とすることで、クロージングできないリスクを回避します。

ただし、誠実協議の規定は、問題を未解決のまま先送りするものであるため、クロージング後に大問題となるケースが多くみられます。

以上のように、M&Aの条件交渉は、お互いに修正案の提示を繰り返すことによって、合意を目指すことになります。

契約中止を助言できるM&Aアドバイザー(FA)もいる!

最終条件交渉が最終局面を迎えていたとしても、より有利な条件を提示する買い手候補が現れたような場合、売り手の利益を考えるM&Aアドバイザー(FA)は、進行中の相手との交渉を中断して、別の相手との交渉に切り替えるように助言を行います。

既に最終契約書を締結していた場合であっても、あきらめる必要はありません。売り手は、債務不履行による違約金(Break Up Fee)と譲渡価格の増額分を比較し、別の相手との交渉に切り替えるべきかどうかを判断します。

また、最終条件交渉が難航し、合意に至る可能性が失われてしまったような場合、M&Aの取引そのものの中止を助言するケースがあります。

たとえば、デュー・ディリジェンスで検出された瑕疵に対して、買い手から想定以上に厳しい減額要求が出されたような場合です。

M&Aの中止という助言は、M&Aアドバイザー(FA)にとって、最も高度な判断が求められるものす。この助言を提供できるM&Aアドバイザー(FA)はほとんどいないと言われています。

この点、米国の著名なM&Aアドバイザー(FA)、ケン・モーリス氏は、このように言います。

「悪質なM&Aをやめるよう経営者に言うべき時がある。感謝されても報酬はゼロ。バンカーとはおかしな商売なのだ。」

ケン・モーリス氏は、「NOといえるバンカー」、すなわち、中止すべきM&Aに直面する経営者に対して「待った」をかけることができる異色のバンカーと呼ばれていました。

これこそが本来あるべき、売り手の利益を考えるM&Aアドバイザー(FA)の姿勢なのです。

取引の中止がお客様の利益になると確信したならば、M&Aアドバイザー(FA)は、「NO」と言うべきです。

成功報酬を得ることができず人件費が無駄になるとしても、お客様が中止すべきM&Aに「NO」と言うことは、M&Aアドバイザー(FA)にとっての忠実義務だと考えます。