03-4570-0810

受付10:00-17:00(土日祝日除く)

事業承継税制(贈与税の納税猶予)の適用要件と手続きとは?

目次

経営承継円滑化法を活用して事業承継を進めたい

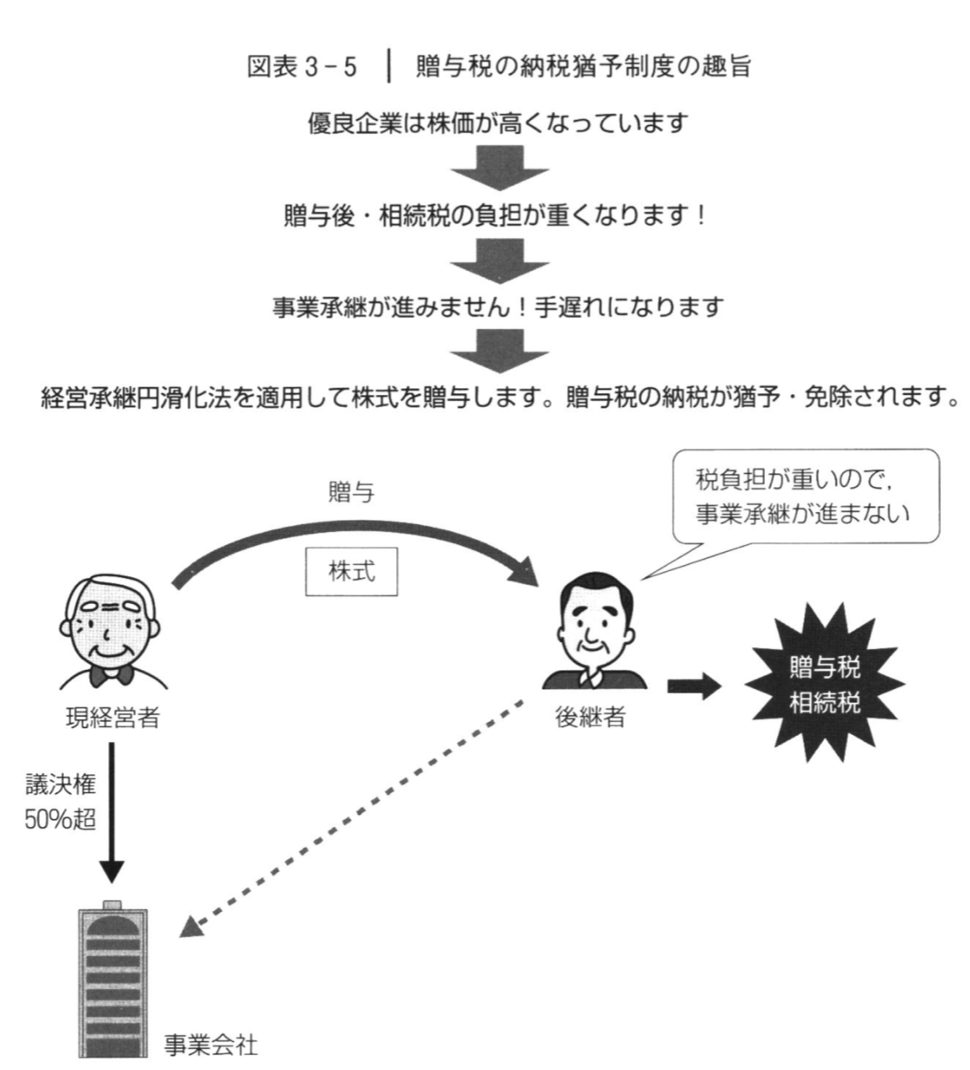

事業承継税制とは、非上場株式に係る贈与税の納税猶予制度のことです。経営承継円滑化法には、事業承継税制、民法特例、金融支援の3つの制度がありますが、これはその柱となる制度です。

事業承継税制で100%株式が贈与税ゼロで贈与できる

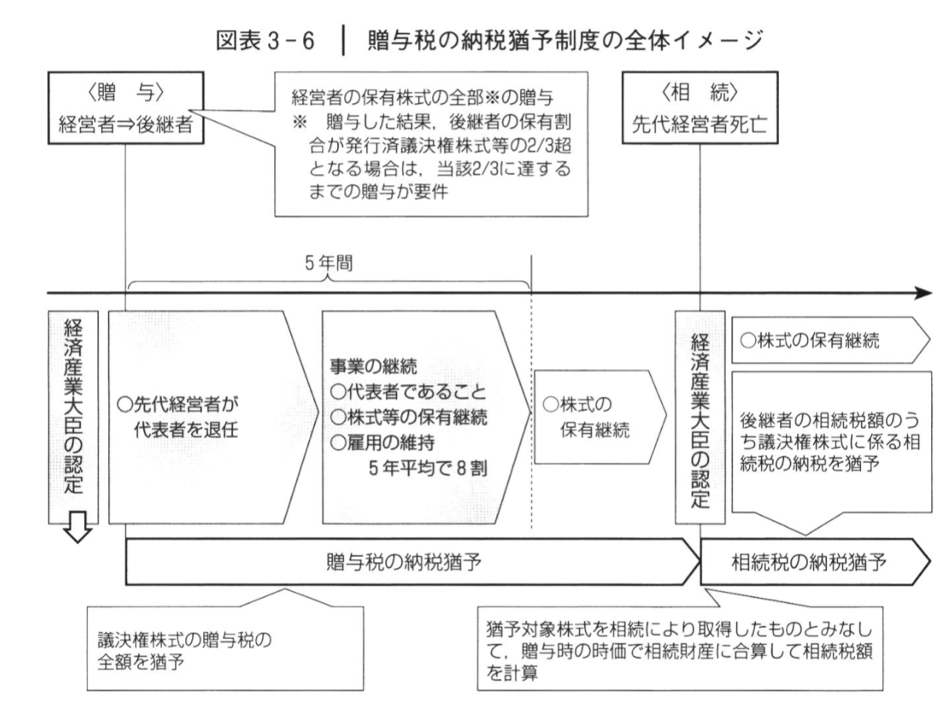

贈与税の納税猶予制度とは、会社(要件あり)の代表権を有していた先代経営者 (要件あり)が、後継者(要件あり)に、株式の贈与を行った場合、先代経営者の死亡日まで、課税価格の100%(特例措置)に対する納税が猶予されるというものです。

これは、議決権株式の分散を防止して、安定的な経営の継続を図ることを目的とされ、「事業承継税制」と呼ばれています。

その後、先代経営者が死亡したときは、猶予された贈与税が免除されますがその代わり、相続税が課されることとなります。この際、要件を満たす場合には、新たに相続税の納税猶予制度へと移行することとなります。

すなわち、先代経営者(要件あり)が死亡した場合、後継者(要件あり)に贈与された非上場株式に係る相続税について、次の事業承継まで納税が猶予されることになるのです。

事業承継税制の適用要件は厳しい

しかし、適用した後、5年間平均で雇用8割を維持できなかった場合(特例措置では条件緩和あり)、5年以内に後継者が代表から退任した場合、次の事業承継までに株式をM&Aで譲渡してしまった場合は、適用要件を満たすことができないと判定され、納税猶予が取り消しされることになります。その結果、猶予されている贈与税に利子税と合わせて納付することが求められます。

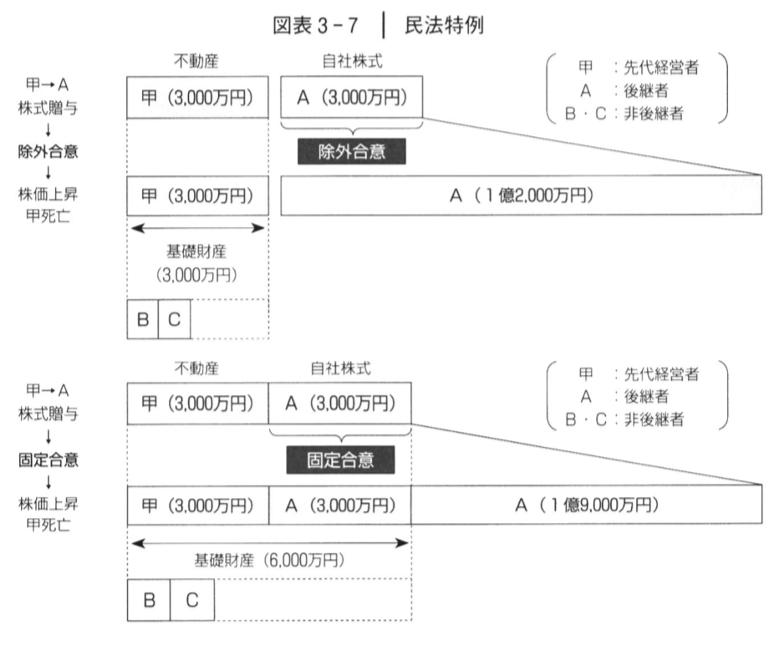

民法特例で後継者の株式を遺留分から除外できる

納税猶予制度を適用して税負担ゼロで贈与を行ったとしても、依然として遺留分の制約という遺産分割の問題が伴います。

そこで、 自社株式や事業用資産の承継における遺留分の制約や資産の分散防止のために、経営承継円滑化法に基づいて、経営者から後継者に生前贈与とされた自社株式について遺留分算定基礎財産から除外することができる(除外合意)、または、経営者から後継者に生前贈与された自社株式について基礎資産に算入する価額を固定することができる(固定合意)といった民法特例が設けられています。

納税猶予制度の適用を受けて生前贈与を行う場合には、同時に民法特例を適用することも検討すべきでしょう。贈与した株式は特別受益として加算されることになり、遺産分割の問題から逃れることができないからです。

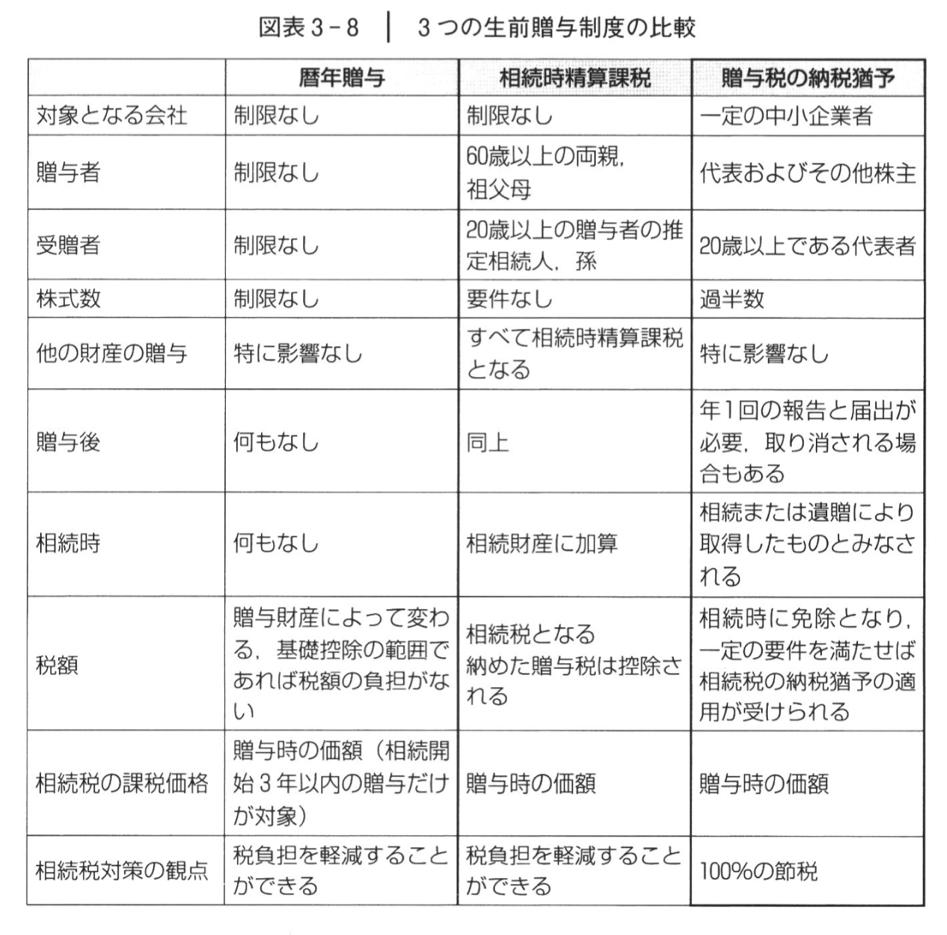

事業承継税制と暦年贈与・相続時精算課税の比較

3つの生前贈与の制度を比較すると、図表 3-8のとおりとなります。暦年贈与であれば受贈者の年齢に制限がないため、20歳未満の子供や孫に対して株式を承継することも可能です。しかし、110万円の基礎控除を超えた部分に課される贈与税の負担が重くなります。

これに対して、贈与税の納税猶予制度では、従業員80%の継続雇用という制約や、いったん適用すれば、その後継者が次世代の後継者に引き継ぐまで経営から引退することができないという制約があるものの、贈与税および相続税がゼロという極めて大きな節税効果を享受することができます。

一方、3つの生前贈与に共通する点は、先代経営者(贈与者)の相続時に他の共同相続人から遺留分減殺請求されるおそれがあり、後継者の地位が不安定であることです。つまり、どのような方法で生前贈与したとしても、それが「特別受益」として遺留分の計算に含まれる可能性があり、しかも、特別受益の計算は、贈与時の時価ではなく相続時の時価に基づいて行われるため、遺産分割の争いが発生するリスクを伴うということなのです。

遺留分の主張を回避する方法としては、相続人に遺留分を事前に放棄する手続きをとってもらうことや、経営承継円滑化法の除外合意を活用することが考えられます。

先代経営者(贈与者)の親族関係に応じて、いずれの生前贈与の方法が最適であるか、早い段階から検討しておく必要があるでしょう。

事業承継税制の適用要件を確かめる

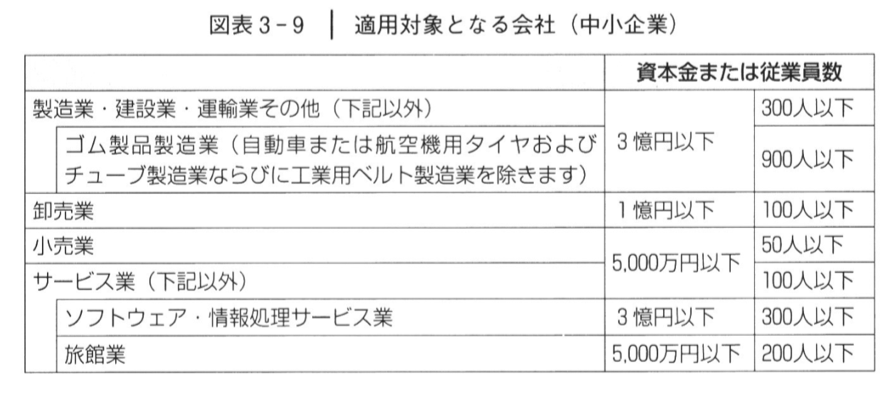

贈与税・相続税の納税猶予制度を含め、経営承継円滑化法の適用対象となる会社の要件は、次の通りです(会社に限定されます。個人事業主に適用することはできません。個人事業主が対象の制度は2019年度中に導入される予定です)。

①中小企業であること(対象の要件は図表を参照)

②上場会社・風俗営業会社に該当しないこと

③資産保有型会社等でないこと

資産保有型会社は事業承継税制を適用できない

資産保有型会社とは、自ら使用していない不動産(賃貸用・販売用)・有価証券・現金預金等(特定資産)が70%以上ある会社をいい、資産運用型会社とは、これらの特定資産の運用収入が75%以上の会社をいいます。ただし、一定の事業実態がある場合には、資産保有型会社等に該当しないものとみなされます。

ここでの「一定の事業実態」とは以下のとおりです。

①商品の販売・貸付け等を3年以上行っていること(同族関係者などへの貸付けは除きます)

②後継者と生計同一の親族以外の常時使用従業員が5人以上いること

③後継者と生計同一の親族以外の常時使用従業員が勤務している事務所、店舗、事務所を所有または賃貸していること

先代経営者(贈与者)の要件を確かめる

贈与税の納税猶予制度の適用対象となる先代経営者(贈与者)の要件は、次の通りです。

①会社代表者であったこと

②贈与時までに、代表者を退任すること(有給役員で残ることは可能)

③贈与の直前において、先代経営者と同族関係者 (親族等)で発行済議決権株式総数の50%超の株式を保有し、かつ、同族内 (後継者を除く)で筆頭株主であったこと

④株式を一括して贈与すること

後継者(受贈者)の要件を確かめる

贈与税の納税猶予制度の適用対象となる後継者(受贈者)の要件は、次の通りです。

①会社の代表者であること

②20歳以上、かつ役員就任から3年以上経過していること

③贈与後、後継者と同族関係者 (親族等)で発行済議決権株式総数の50%超の株式を保有し、かつ、同族内で筆頭株主となること(複数後継者の特例あり)

納税猶予制度の10年間の特例措置に至る経緯

事業承継税制の創設以来、その利用件数が増えないことを問題視されていました。この原因は、納税猶予制度の手続きが煩雑であること、納税猶予制度そのものが難解であることが挙げられていました。

また、認定後においても、雇用を5年間で平均8割を維持することが困難と感じられることや、納税猶予が取り消された場合のリスクが極めて大きい、M&Aという経営戦略が封じられることは酷だなどと誤解されたことから、いわゆる「適用の打ち切りリスク」の伴う制度として、多くの中小企業経営者から敬遠されていました。

そこで、平成25年度改正では、多くの中小企業に納税猶予制度の利用を促進するため、親族外承継への適用、事前確認制度の廃止に取締役退任から代表者退任への変更、雇用確保要件の緩和などの改正が行われました。

しかしながら、この改正でも十分な成果が出なかったことから、2017年には、雇用確保要件のさらなる緩和、相続時精算課税制度に係る贈与への適用などの改正が行われました。

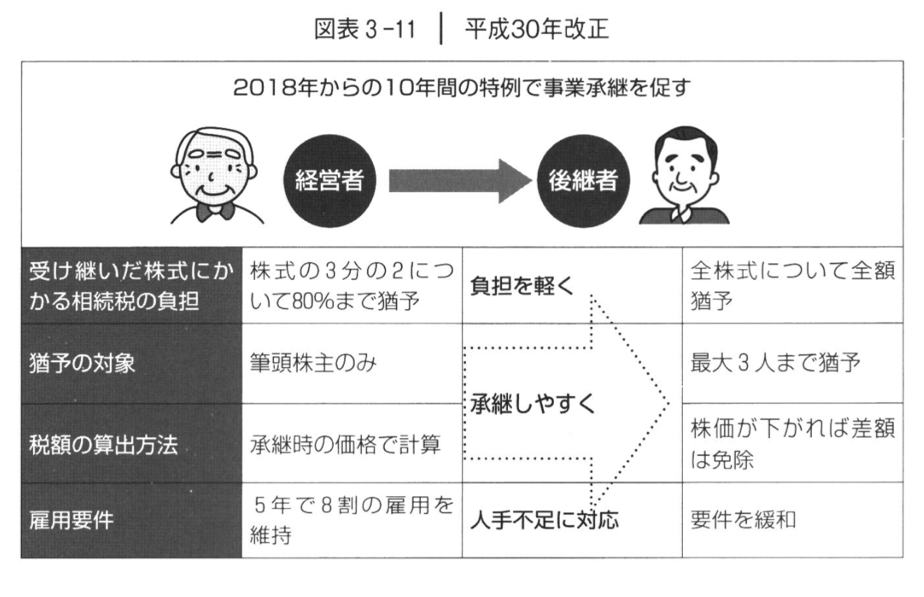

そして、2018年 に3度目の改正が行われることとなりました。平成30年度税制改正では、10年間の特例措置として、各種要件の緩和を含む抜本的な拡充を行うこととされました。

事業承継税制の特例措置とは?

従来の一般措置が大幅に緩和され、特例措置が施行されました。これによって、事業承継税制を適用する中小企業数が大幅に増えています。

特例措置は、事業承継税制(一般措置)の特例であり、2018年1月1日から2027年12月31日までの10年間で、2018年4月1日から2023年3月31日までの5 年以内に特例承継計画書の認定を受けた特例認定承継会社について適用されます。

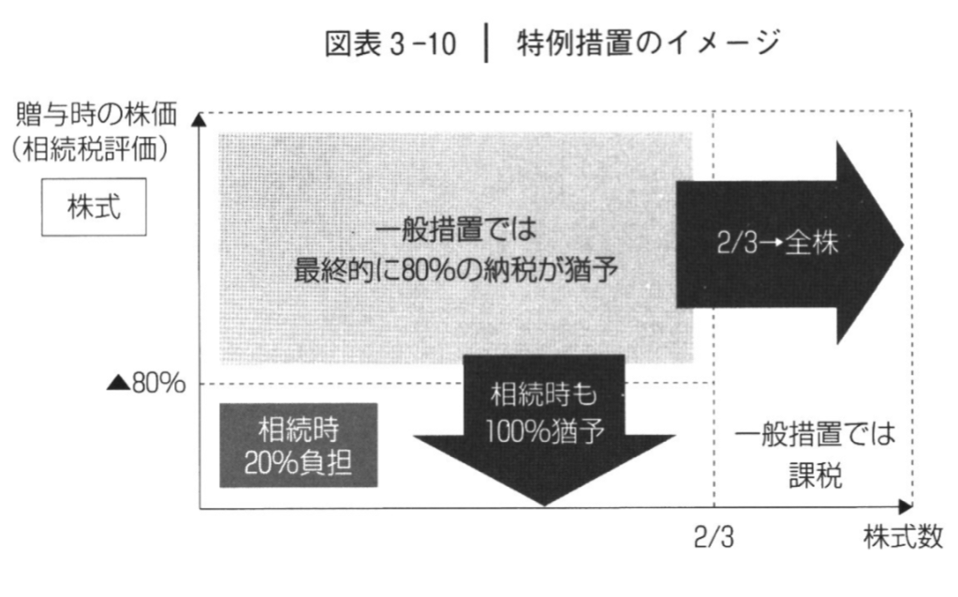

特例事業承継税制では適用対象が100%へ拡大

後継者が、会社の代表者から、贈与または相続で株式を取得した場合には、「すべての株式」(一般措置は上限3分の2)に係る課税価格に対応する贈与税および相続税の100%(一般措置は80%)について、その後継者の死亡日までその納税を猶予されることになりました。

先代経営者以外の株主から贈与された株式も対象に

後継者が会社の先代経営者以外の株主から贈与を受けた株式についても、先代経営者の贈与から5年以内に贈与を行うものに限り、適用対象とされることになりました。つまり、複数の贈与者から贈与された株式が納税猶予の対象となります。また、後継者は1人ではなく最大3名となり、10%以上の株式の贈与を受けた3名の後継者まで適用されることとなりました。

雇用確保要件を満たさない場合は期限延長も

雇用確保要件を満たさない場合、経営が悪化したと認定支援機関が意見を付した書類を提出した場合は、期限が延長されることとなりました。

経営環境が悪化した場合の特例

経営環境が悪化した場合(要件あり)、5年経過後に株式を譲渡するとき、合併によって会社が消滅するとき、会社が解散するとき等には、株式評価の低下に応じて納税猶予税額が免除されることになりました。

親族外承継における相続時精算課税の適用

後継者が贈与者の推定相続人以外の者(要件あり)であっても、相続時精算課税の適用を受けることができることとなりました。

以上、この特例措置を要約しますと、業承継計画の策定を条件として、納税猶予対象が拡大されるとともに、適用の打ち切りリスクが緩和されるということです。

ここで、一般措置が併存していることに注意が必要です。それゆえ、すでに一般措置を適用した会社は特例措置を適用することはできません。また、10年後には特例措置が廃止されて、一般措置に一本化される可能性があります。

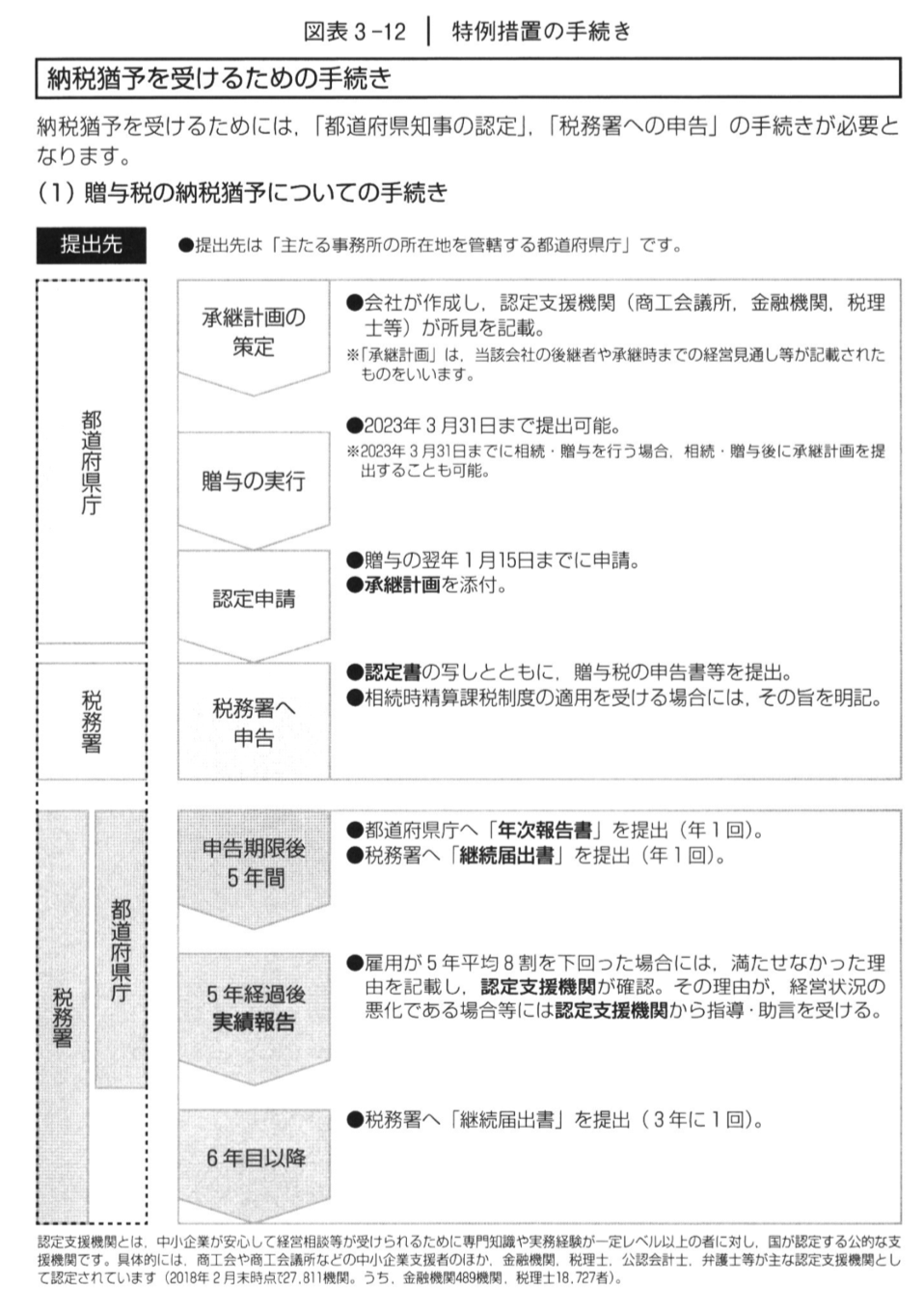

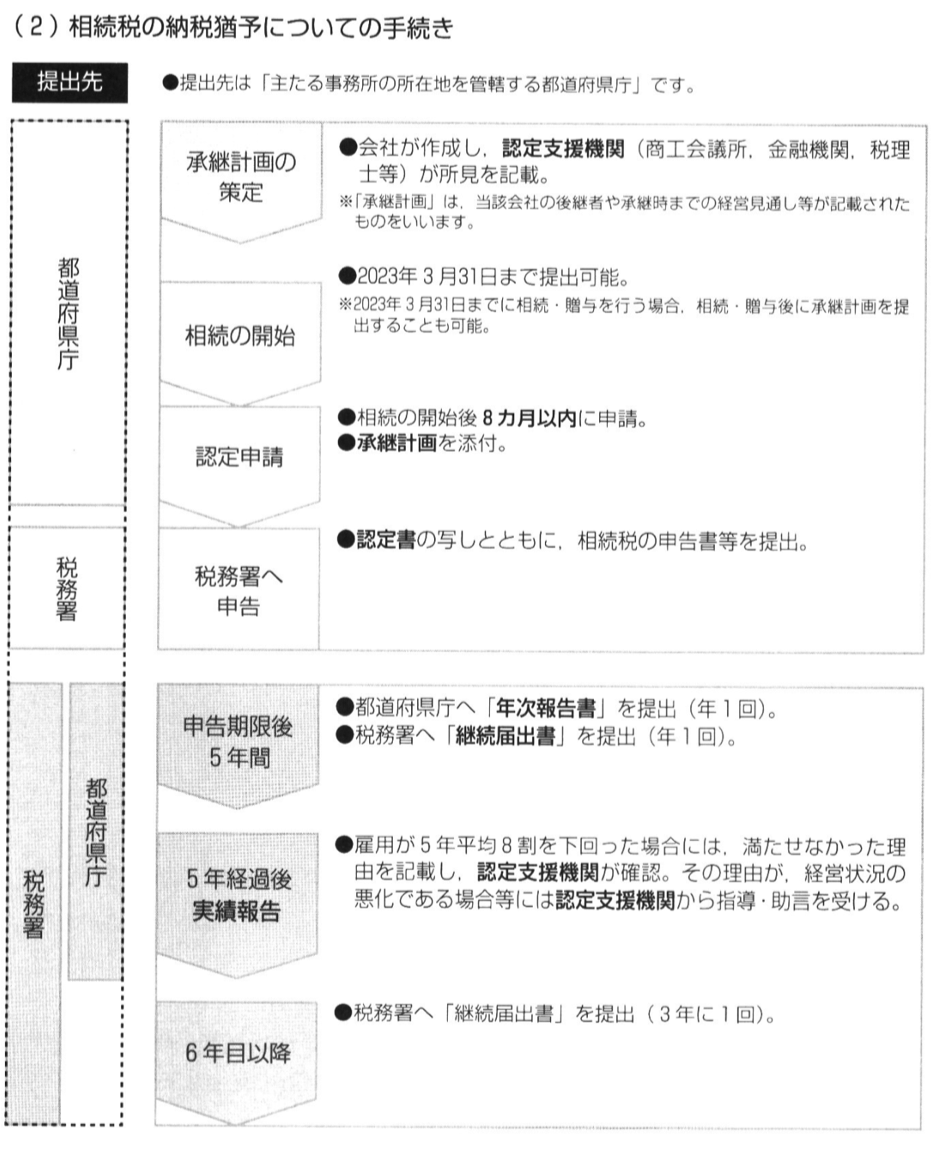

事業承継税制の特例措置の手続きの概要

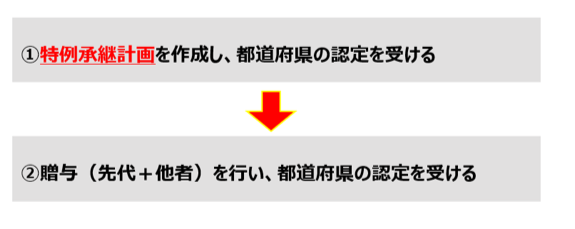

特例措置を適用することができる期間は限定されています。平成30年4月1日から平成35年3月31日までの5年間に、経営革新等支援機関の指導のもと、特例承継計画を作成し、都道府県に提出して認定を受けます。そして、特例承継期間10年間に贈与を行ったうえで、それについて都道府県からの認定を受けることになります。

事業承継税制の特例措置を適用する時期

後継者が若すぎるなどの理由により、最も遅い時期に特例措置を適用したい場合は、先代経営者の贈与は、平成39年(2027年)12月31日となり、特例承継期間は、平成40年(2028年)3月16日から45年(2033年)3月15日になります。したがって、先代経営者以外の者の贈与は、平成39年(2027年)12月31日から平成44年(2032年)12月31日までの贈与となります。

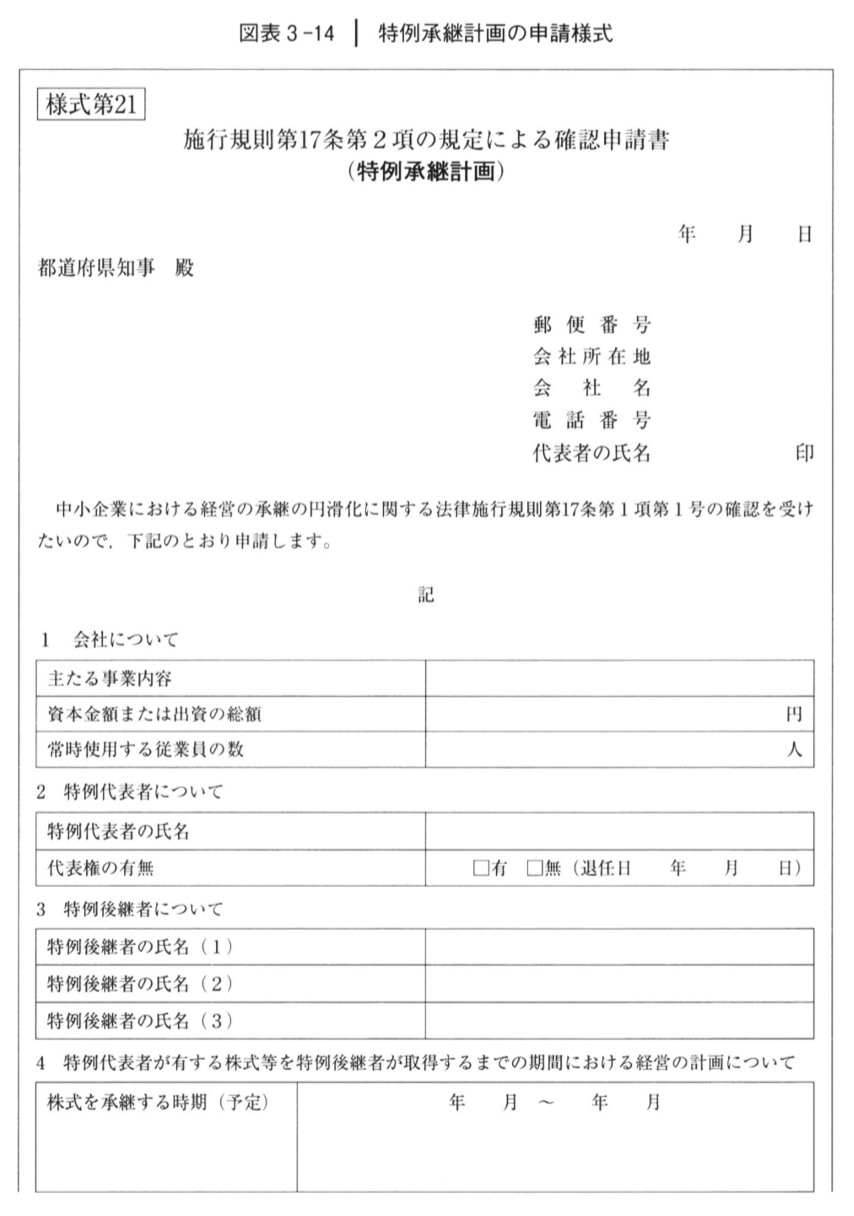

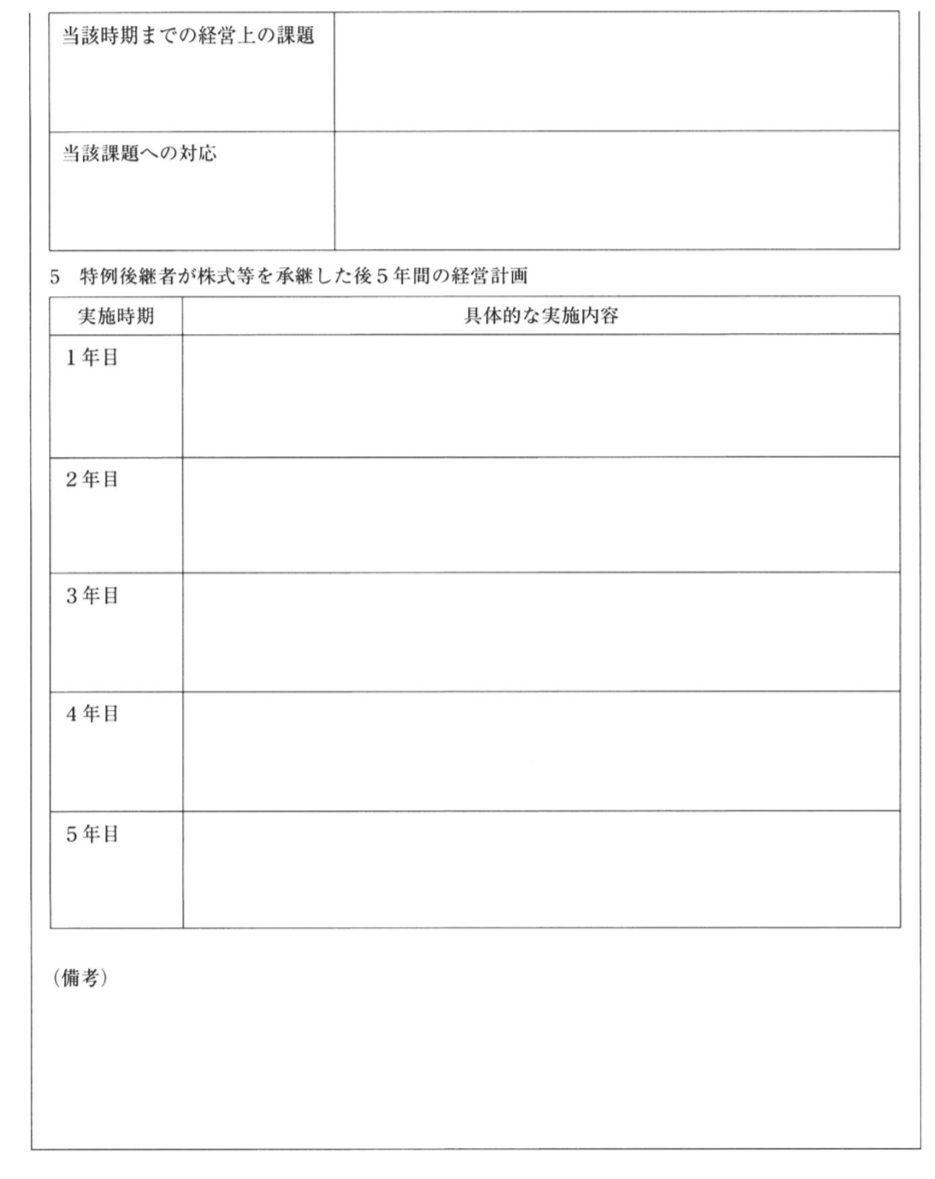

特例承継計画の策定

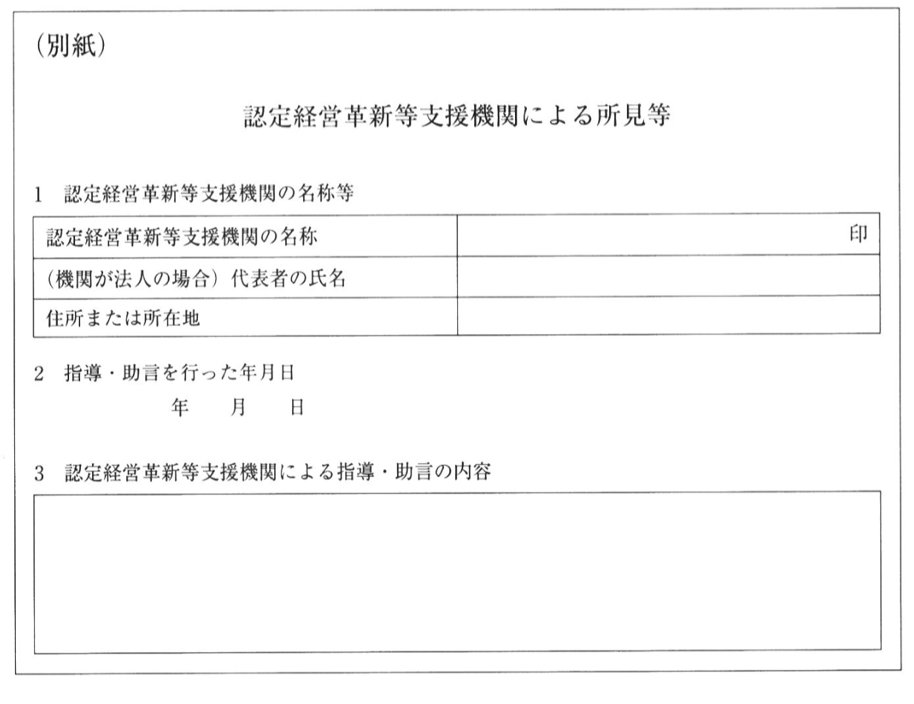

「特例承継計画」とは、認定経営革新等支援機関の指導および助言を受けた特例認定承継会社が作成した計画です。

特例承継計画書には、先代経営者の氏名、特例適用を受ける後継者の氏名(最大3名まで)、事業承継までの事業計画、事業承継後の事業計画、認定経営革新等支援機関の所見を記載します。

特例を受ける後継者 (特例後継者)とは?

「特例後継者」とは、特例認定承継会社の特例承継計画に記載された当該特例認定承継会社の代表権を有する後継者(同族関係者と合わせて当該特例認定承継会社の総議決権数の過半数を有する者に限る)であって、当該同族関係者のうち当該特例認定承継会社の議決権を最も多く有する者(当該特例承継計画に記載された当該後継者が2名または3名以上の場合には、当該議決権数において、それぞれ上位2名または3名の者(当該総議決権数の10%以上を有する者に限る))をいいます。

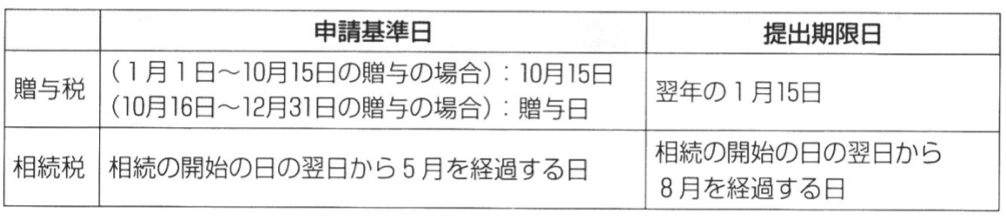

特例措置の認定申請書の提出期限

認定申請書の提出期間は以下のとおりです。新規適用年度については、都道府県の認定を受けるとともに、税務署への手続きが必要となります。相続税の納税猶予制度に係る認定申請書の提出期限は、相続税申告書の提出期限(10カ月以内)よりも早い(8カ月以内)ので注意する必要があります。

適用した後は、都道府県に対する年次報告書および税務署に対する継続届出書を提出する必要があります。

贈与税の申告期限から5年間、贈与報告基準日の翌日から3カ月以内に、雇用維持や納税猶予対象株式の継続保有など、納税猶予要件を引き続き満たしていることについて、毎年1回、都道府県に年次報告書の提出を行う必要があります。その報告の2カ月以内に税務署へ継続届出書の提出も必要となります。

事業承継税制の認定が取消されるケース

事業承継税制の適用が取り消される事由は以下のとおりです。

認定が取り消された場合には、猶予された税額の全額に利子税を付して納付しなければなりません。

事業継続期間(5年間)のみの要件

・後継者が代表者を退任した場合 (身体障害者手帳の交付を受けた場合等を除く)

・報告基準日における5年平均従業員数が承継時の従業員数の80%を下回ることとなった場合 (⇒特例法では実質的に廃止)

・後継者とその同族関係者の有する議決権の総数が総議決権数の50%以下となった場合

・同族関係者で筆頭株主でなくなった場合

・後継者以外の者が黄金株を有することとなった場合

・都道府県知事への報告を怠った場合、税務署に継続届出書を提出しなかった場合

事業継続期間(5年)経過後も求められる要件

・後継者が納税猶予対象株式の全部または一部を譲渡した場合

・会社が一定の会社分割(分割型会社分割)または組織変更を行った場合

・会社が資産保有型会、または資産運用型会社となった場合

・主たる事業活動から生じる収入額(売上高)が零となった場合

・会社が資本金の額または準備金の額を減少した場合(無償減資および欠損填補のための減資を除 く)

・会社が合併により消滅した場合

・会社が解散した場合

・風俗会社になった場合

【質問】事業承継税制で贈与すべき株式数

事業承継税制を適用するために、後継者へ最低どれだけの数の株式を贈与することが求められるのでしょうか?

贈与すべき株式の数

事業承継税制の特例措置は、「事業承継によって、後継者は発行済株式の3分の2は確保しなさい」と考えています。

受贈者が1人の場合

受贈者が1人の場合、贈与すべき株式の最低数は、以下のとおりとなります。

現経営者の所有する株式数のほうが、(発行済株式の2/3−後継者の所有株式数)よりも大きい場合、贈与すべき最低株数は、(発行済株式の2/3−後継者の所有株式数)となります。つまり、少なくとも3分の2に達するまでは一括して贈与することが条件とされています。

現経営者の所有する株式数よりも、(発行済株式の2/3−後継者の所有株式数)のほうが大きい場合、贈与すべき最低株数は、現経営者の所有株式をすべてとなります。つまり、3分の2に満たないことは許してあげるが、その代わり全株を手放しなさいということです。

たとえば、発行済株式総数100株を父親がすべて所有している場合、贈与すべき最低株数は、 (発行済株式の2/3−後継者の所有株式数)となります。したがって、最低でも67株 (=67株−0株)は贈与しなければなりません。

もちろん、これを超えることは任意ですから、100株すべて贈与しても納税猶予制度を適用することができます。

贈与によって67株を承継した後、先代経営者は33株を所有していますから、その33株については、その後、相続税の納税猶予制度を適用することができます。

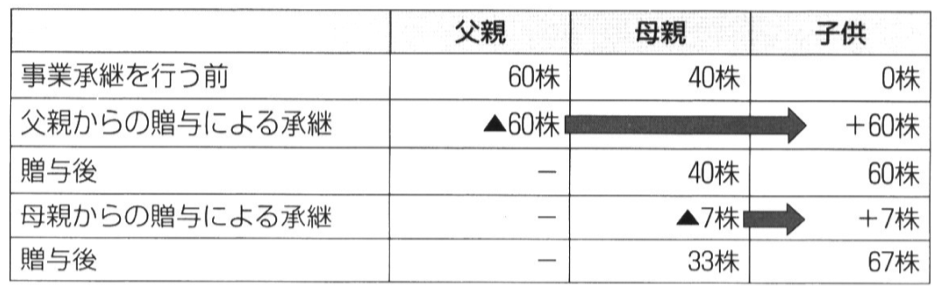

これに対して、贈与者が複数いる場合、たとえば、父親が60株、母親が40株を所有する場合は、贈与すべき最低株数は、先代経営者の所有株式数のすべてとなります。したがって、父親の所有する全株式である60株となります。

また、その後に行われる母親からの贈与では、(発行済株式の2/3−後継者の所有株式数)となります。

したがって、追随する母親は、最低でも7株(=67株−60株)は贈与しなければなりません。

もちろん、それを超えることは任意ですから、母親の所有する40株すべて贈与しても納税猶予制度を適用することができます。

受贈者が複数の場合

受贈者が2人または3人の場合、贈与すべき株式の最低数は、贈与後におけるいずれの受贈者の所有する株式数が発行済株式の10分の 1以上となり、かつ、いずれの受贈者の所有する株式数が贈与者の所有する株式数を上回ることになる株数となります。

たとえば、発行済株式総数が100株を父親がすべて所有していて、後継者が 長男と次男の2人である場合、各後継者に10%以上、かつ各後継者が先代経営 者の株数を上回ることが求められることから、贈与すべき最低株数は、長男34 株と次男34株を合計した68株となります。

もちろん、それを超えることは任意ですから、100株すべて贈与しても納税猶予制度を適用することができます。

【質問】事業承継税制と相続時精算課税

事業承継税制を適用するならば、相続時精算課税制度によって贈与すべきなのでしょうか?

一般措置と特例措置は、いずれも贈与税が100%免除となります。暦年贈与であっても相続時精算課税であっても、税負担は同じ(=ゼロ)ですので、どちらの贈与を行っても構いません。

認定取消リスクを考慮すれば、相続時精算課税を適用すべきという意見もありますが、暦年贈与の110万円控除を使えなくなるデメリットも考慮すれば、暦年贈与を適用するほうがよいケースがあります。

【質問】事業承継税制を第三者承継で適用

第三者が後継者に対して非上場株式を暦年贈与し、贈与税の納税猶予制度を適用した場合、第三者の相続発生時に相続税申告を後継者に見られることはありませんか?

贈与税の納税猶予の特例を受けると、相続時精算課税だけでなく、暦年贈与でも対象株式が相続税の課税価格に算入されることになるため、先代経営者以外の者からの贈与の場合であっても、「みなし相続」の相続税申告が必要となります。

それゆえ、第三者の相続発生時には、第三者の相続財産を後継者が見えてしまうことになります。

一般措置を適用した残りの株式を贈与する場合

もともと、先代経営者(父)が発行済株式の100%を所有している場合において、すでに事業承継税制(一般措置)の適用を受けて、先代経営者(父)から3分の2の株式の贈与を受けた後継者(息子)が、2018年以降、先代経営者の残り3分の 1の贈与を受ける際に、特例制度の適用を受けることはできますか?

一般措置を適用した場合、特例措置を適用することはできません。一般措置と特例措置は併存しているからです。

一般措置の適用を受けていない叔父が贈与する場合

一般措置の事業承継税制についても複数贈与者からの贈与を認めるということは、先代経営者(父)から贈与を受けて一般措置の適用を受けている後継者(息子)が、先代経営者以外の同族株主(叔父)から株式の贈与を受けるに際して、特例措置の適用を受けることはできますか?

一般措置であっても改正前の旧制度を適用していた場合、改正後の新制度を適用することはできません。

一般措置で贈与を受けていた場合の相続税は?

一般措置の贈与税の納税猶予の適用を受け、先代経営者(贈与者)から後継者に株式の贈与が行われていた場合において、その贈与者の死亡に係る相続税については、特例措置に係る相続税の納税猶予制度に切り替えることができますか?

一般措置を適用していた場合、特例措置を適用することはできません。一般措置と特例措置は併存しているからです。したがって、対象となる株式は3分の2まで課税価額80%となります。

複数後継者へ贈与する順番

複数後継者による特例承継計画を提出している場合、その贈与の順番は問われないのですか?

たとえば、1位(長男)、2位(次男)、3位(三男)の内容で特例承継計画を提出している場合、まず2018年に次男へ贈与し、次に2019 年に三男へ贈与して、さらに2022年に長男へ贈与するという順番で贈与してもよいですか?

先代経営者からの贈与の時期は同時であることが条件です。複数年度に分散して贈与することはできません。つまり、先代経営者は株式を一括して長男・次男・三男へ贈与する必要があります。

なお、先代経営者以外の者からの贈与については、経営承継期間内であれば、いつでも可能です。

事業承継税制とは?自社株式に係る贈与税の納税猶予制度の専門家に相談しよう

老舗に優良企業のオーナー経営者の方にとっての悩みは、親族内(子供)に事業承継するときの税金の負担でしょう。業績が良い優良企業ほど、株価が高くなり、税負担が重くなるからです。しかし、贈与税ゼロで自社株式を贈与する制度があるのです!

事業承継税制は誰でも使用できるというわけではありません。厳しい条件があります。事業承継税制を専門とする事業承継コンサルティング株式会社の公認会計士に相談してみましょう。

事業承継税制とは?自社株式に係る贈与税の納税猶予制度の専門家に相談しよう

老舗に優良企業のオーナー経営者の方にとっての悩みは、親族内(子供)に事業承継するときの税金の負担でしょう。業績が良い優良企業ほど、株価が高くなり、税負担が重くなるからです。しかし、贈与税ゼロで自社株式を贈与する制度があるのです!

事業承継税制は誰でも使用できるというわけではありません。厳しい条件があります。事業承継税制を専門とする事業承継コンサルティング株式会社の公認会計士に相談してみましょう。

事業承継税制とは?自社株式に係る贈与税の納税猶予制度の専門家に相談しよう

老舗に優良企業のオーナー経営者の方にとっての悩みは、親族内(子供)に事業承継するときの税金の負担でしょう。業績が良い優良企業ほど、株価が高くなり、税負担が重くなるからです。しかし、贈与税ゼロで自社株式を贈与する制度があるのです!

事業承継税制は誰でも使用できるというわけではありません。厳しい条件があります。事業承継税制を専門とする事業承継コンサルティング株式会社の公認会計士に相談してみましょう。