03-4570-0810

受付10:00-17:00(土日祝日除く)

【超富裕層の資産運用】レバレッジ投資とヘッジファンドとは?

3億円以上の金融資産を持つ富裕層には、一般の方々が購入できない金融商品、取り扱ってくれない投資手法があります。3億円というのはプライベートバンクの最低預かり金額であり、大きな節目となります。プライベートバンクの資産運用では、それ以下の資産規模とは違う景色が広がります。

「3億円という余裕ある資産規模を活かして、ハイリスク・ハイリターンの投資を行うことができること」が資産運用の大きな強みです。

ここでは、富裕層向けの資産運用サービスについて解説します。

目次

富裕層が活用すべきレバレッジ運用

金融商品を担保にした借入金で金融商品へ投資

大手金融機関では、多額の上場有価証券を持つ金融資産家に対して、有価証券担保ローンを提供しています。つまり、金融資産の運用残高を膨らませ、利回りの上昇を狙うという運用手法です。これはハイリスク・ハイリターンの投資となります。

もちろん、誰でもできる手法ではなく、担保となる有価証券は、株式ならば時価総額500億円超の東証一部上場企業株式に限るなど、厳しい制約は課されています(東証マザーズやJASDAQ上場銘柄は、担保に供することができません。)。

ここで、5億円を運用している金融資産家に対して、掛目70%で3.5億円の有価証券担保ローン(金利1%)を提供し、同額を利回り4%の金融商品で運用することを考えましょう。1%で調達して4%で運用するわけですから、これによって3%の利ざやを抜くことが可能となります。そうすれば、この金融資産家の利回りは、レバレッジ効果が効いて、6.1%となります。

外資系プラーベート・バンクによる有価証券担保ローンは、「元本据え置き」であり、毎年利息だけ支払い、満期に元本全額を返済するというものです。これは、不動産投資を行う場合のローン(元利均等払い)と大きく異なります。

実質利回り6.1% = (5億円×4%+3.5億円×3%)/5億円

(注)利ざや(3%)を再投資して複利運用します。

【金融商品5億円+金融商品5億円+借入金▲3.5億円の運用】

有価証券担保ローンで3.5億円を増額した場合、スタート時の5億円の資産は、父親の世代で14億円まで増やすことができます。しかし、子供の世代に入って、結果的に17億円までしか増やすことができません。これは、子供に対して相続税の支払い▲5億円が生じたからです。

40年目に現金化したとすれば、最終的な税引前の利回り(IRR)は、3.2%となりました。

不動産を担保にした借入金で金融商品へ投資

また、外資系プラーベート・バンクでは、金融資産家に対して有価証券担保ローンを提供するだけでなく、不動産オーナーに対して不動産担保ローンを提供します。

そこで、不動産オーナーに金融資産運用を行わせ、金融資産家に不動産投資を行わせるという方法を検討してみましょう。

これによって、金融商品の「増やす」長所と、不動産の「減らさない」長所の両方を活用できる可能性があります。2種類の資産で運用を行うために、借入金によってレバレッジを掛けてみましょう。

5億円の不動産オーナーに対して、掛目70%で3.5億円の不動産担保ローン(金利1%)を提供し、同額を金融資産(分配金は再投資)で運用します。1%で調達して4%で運用するわけですから、これによって3%の利ざやを抜くことが可能となります。そうすれば、この不動産オーナーの利回りは、レバレッジ効果が効いて、4.1%となります。

そうしますと、資産家は5億円の不動産を2%で運用すると同時に、金融商品を実質的に3%で運用することになります。このときの、投資額は5億円と変わりません(=不動産5億円+金融資産3.5億円+借入金▲3.5億円)。したがって、加重平均した実質利回りは、以下のように4.1%となるでしょう。

実質利回り4.1% = (5億円×2%+3.5億円×3%)/5億円

(注)利ざや(3%)は再投資して複利運用とします。

【不動産5億円+金融商品3.5億円+借入金▲3.5億円の運用】

不動産担保ローンで3.5億円を増額した場合、スタート時の5億円の資産は、父親の世代で10億円まで増やすことができます。しかし、子供の世代に入って、最終的に13億円までしか増やすことができません。これは、子供に対して相続税の支払い▲3億円が生じるからです。

40年目に現金化したとすれば、最終的な税引前の利回り(IRR)は、2.4%となりました。

有価証券担保で不動産投資を行えば相続税対策となる

前述のモデルとは反対に、5億円の金融資産家に対して、掛目70%で3.5億円の有価証券担保ローン(金利1%)を提供し、同額を不動産で運用します。

1%で調達して2%で運用するわけですから、これによって1%の利ざやを抜くことが可能となります。そうすれば、この金融資産家の利回りは、レバレッジ効果が効いて、4.7%となります。

実質利回り4.7% = (5億円×4%+3.5億円×1%)/5億円

(注)利ざや(1%)は再投資して複利運用します。

【金融商品5億円+不動産3.5億円+借入金▲3.5億円の運用】

有価証券担保ローンで3.5億円を増額した場合、スタート時の5億円の資産は、父親の世代で12億円まで増やすことができます。しかし、子供の世代に入って、最終的には15億円までしか増やすことができません。これは、子供に対して相続税の支払い▲4億円が生じたからです。

40年目に現金化したとすれば、最終的な税引前の利回り(IRR)は、2.8%となりました。

金融商品を担保にして金融商品へ投資すると利回りは最大化

以上の結果をまとめてみましょう。

| 投資額 | 20年後 相続税 |

40年後 | トータル 利回り |

|

| 金融商品(4%)運用 | 5億円 | ▲5億円 | 12億円 | 2.2% |

| 不動産(2%)運用 | 5億円 | ▲2億円 | 8億円 | 1.3% |

| 金融商品に加えて、

借入金+金融商品 |

5億円 | ▲5億円 | 17億円 | 3.2% |

| 不動産に加えて、

借入金+不動産 |

5億円 | ▲3億円 | 13億円 | 2.4% |

| 金融商品に加えて、

借入金+不動産 |

5億円 | ▲4億円 | 15億円 | 2.8% |

以上のように、レバレッジを掛けて最も利回りを高くした運用方法、すなわち、金融商品運用を基本とし、それを担保に借入れを行い、金融商品を追加する方法が、親子二世代の運用を考える場合においても、最も高い利回りを出すこととなりました。

しかし、これは極めてハイリスク・ハイリターンの運用であるため、リスク許容度が極めて高い方にのみ提案することができる方法だと思われます。

富裕層だけが投資できるヘッジファンド

ヘッジファンドは超ハイリスク・超ハイリターン

2019年現在、ヘッジファンドは、全世界で約350兆円を運用し、約1万本の商品が販売されていると言われています。投資戦略は様々ですが、基本は、リスクに備えて、下落時の損失を回避する(ヘッジする)投資手法にあります。株式や債券など多様な金融商品を買うだけでなく、空売りを組み合わせ、下げ相場でも絶対収益の確保を狙います。

1990年代初頭、英中銀を向こうに回しポンドを売り浴びせ巨利を得たジョージ・ソロス氏や、リーマン・ショック時にサブプライム住宅ローン担保証券の空売りで大もうけしたポールソン氏が代表例でしょう。

かつてLTCM(Long Term Capital Management)という世界で最も有名なヘッジファンドがありました。当初は平均の年間利回りが40%を突破する大成功をおさめ、最盛期には1,000億ドルを超える資産規模まで拡大していました。このファンドは、ブラック・ショールズ方程式を完成させ1997年にノーベル経済学賞を受賞したマイロン・ショールズとロバート・マートンが加わっていたのです。しかし、このヘッジファンドは結果として破綻してしまいました。

ヘッジファンド投資を購入できる人は少ない

いくら投資を研究しているからといって、日本人でLTCMのファンドへ投資していた方はほとんどいないでしょう。それは、ヘッジファンドは、富裕層向けの資産運用サービスであり、少なくとも3億円の金融資産を持つ顧客のみを対象としているからです。一般の方には、手の届かない金融商品です。

投資信託は公募ファンドとされ、誰でも簡単に購入することができますが、ヘッジファンドは私募ファンドとされ、誰にでも購入できる商品ではありません。最低購入金額も1億円からという商品がほとんどです。

世界には多くのヘッジファンドがあり、主に富裕層向けに金融商品を販売しています。投資家から預かったお金をプロが運用するということでは、一般の投資信託と同じですが、ヘッジファンドの大きな特徴は金融資産の価格が下がっている時でも利益を狙っているところにあります。これをショート戦略といいます。。

そもそも、ヘッジファンドの「ヘッジ」は、デリバティブを活用し、価格下落局面で利益を出す手法を意味しています。金融市場の下落局面で多くのファンドが損失を出している時でも、ヘッジファンドは、ショート戦略によって利益を確保することができます。相場がどんな局面にあっても絶対的利益を追求するのが、ヘッジファンドの特徴です。

また、ヘッジファンドには、「最低購入金額が大きい」「流動性が乏しく、すぐに現金化できない」といった、一般投資家にとっては大きなデメリットがあります。しかし、3億円という潤沢な資金がある人にとっては、これらがデメリットにはなりません。

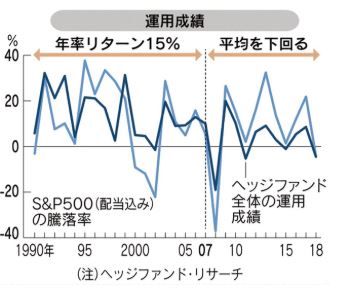

ヘッジファンドの期待利回りは?

ヘッジファンドは、高いリターンを期待することができます。デリバティブも対象とするため、2007年以前のヘッジファンドの年間利回りは15%とも言われています。

(出所:日本経済新聞社 2019/2/2「ヘッジファンドの黄昏」)

しかし、2007年以降の利回りは低下しており、株式市場のインデックスを下回る成績しか出せない状況が続きます。

この原因の一つが、『2の20』と呼ばれる運用コストの高さです。すなわち、預かり資産の2%の信託報酬と、利益の20%の成功報酬が業界標準とされているため、利回りを低下させているのです。

また、ヘッジファンドで運用しようと思っても、最低投資金額が1億円以上など極めて高く、投資できたとしても流動性が低い(無い)ことが問題となります。ほとんどのファンドは満期に償還されるまで売ることができないのです。

ヘッジファンドの運用手法の基本はアービトラージ

ヘッジファンドの運用手法は、裁定取引(アービトラージ)が基本です。

2007年以前には、金融工学の学者を集めてトレーディング・システムを構築し、当初は債券のロング・ショートで収益を上げていました。割高な債券を売り、割安な債券を買うことで、市場リスクを極力抑えながら、価格差が収れんするのを待つ運用手法です。

同じ価値のあるものなら価格のゆがみはいつか解消されるという考え方に基づくものですので、裁定取引は、そもそも低リスクの投資手法でした。

裁定取引とは

裁定取引(アービトラージ)とは、同一の価値を持つ商品の一時的な価格差(歪み)が生じた際に、割高なほうを売り、割安なほうを買い、その後、両者の価格差が縮小した時点でそれぞれの反対売買を行うことで利益を獲得しようとする取引のこと。機関投資家などが、リスクを低くしながら利ざやを稼ぐ際に利用する手法です。株価指数等の現物価格と先物価格を利用した取引などが代表的です。理論価格よりも高くなっている割高な先物を売却するのと同時に現物を購入することを「裁定買い」といい、理論価格よりも低くなっている割安な先物を購入するのと同時に現物を売却することを「裁定売り」といいます。

(出所:裁定取引/アービトラージ│初めてでもわかりやすい用語集│SMBC日興証券HPから引用)

たとえば、同じ資産でも証券取引所が分かれていると、価格にかい離が生じます。

日本市場における日経平均先物と、米国市場における日経平均先物では、価格が異なることがあります。また、日本市場におけるソニーの株価と米国市場におけるソニーの株価は異なることがあります。

破綻してしまったLTCMにおいても、当初の投資戦略は債券アービトラージを行い、レバレッジを20から30倍程度かけて収益を獲得するものでした。裁定取引はリスクが少ない分、収益が薄く、レバレッジを高めること、および取引を自動化することで収益を確保していたものと思われます。

ヘッジファンドの運用手法の高度化とハイリスク運用

ヘッジファンドは資金を集め資産規模が大きくなるにつれ、金利スワップ、私募債、モーゲージ担保証券、株式と投資対象を広げ、流動性が低く、ボラティリティが高いマーケットに資金を投じていきました。

当初は大成功をおさめたLTCMの運用ですが、1998年のロシア危機が引き金となり1か月で純資産の半分を失い瀕死の状態となりました。極端な信用悪化から、通常なら解消されるべき価格のかい離が、投資家のほとんどはが不安に駆られていたため、解消されなかったのです。広がった価格のかい離は必ず収れんするという投資戦略がヘッジファンドの投資スタイルですから、米国債は割高のため売り、ジャンク債は割安のため買いを継続しました。結果として、実際の市場の値動きは、LTCMの信条とする金融理論と真逆となり、LTCMは短期間で膨大な損失を負い、破綻することになりました。

ヘッジファンド投資は参加料の高いギャンブルだ!

ヘッジファンド投資の特徴は以下の3つです。

- ハイリスク・ハイリターンであるため、短期で大きな利益を獲得できることがある

- ハイリスク・ハイリターンであるため、元本がゼロになるほど大きな損失が出ることがある

- 運用コストが極めて高く、長期の利回りを下げるため、老後の資産形成のための商品ではない

ヘッジファンドは短期で大きな利回りを実現することもあれば、大きな損失を出す(破綻する)こともあるものです。ヘッジファンド投資は、うまくやれば大きく儲けを出すことができるかもしれません。しかし、大損を出すリスクも高く、ギャンブルに近い金融商品だと言えます。

ちなみに、ヘッジファンドは他のどの金融商品よりも手数料の高い金融商品です。どんな金融商品で売買しようとも手数料はつきものです。投資信託であれば、購入時・運用時・売却時の3種類の手数料を支払います。

当たり前の話ですが、手数料は安いにこしたことはありません。ヘッジファンドは、信託報酬2%、利益に対する成功報酬20%と極めて高い運用コストを強いられます。直販で買うことなど困難ですから、どこかの販売会社を経由して買えば、販売手数料として3%が取られることになるでしょう。

高額な手数料によって投資初年度に5%(=3%+2%)の損失が起き、さらに毎年2%の損失が続くことになり、運用益が出ても20%を取られてしまいます。

もちろん、高い運用コストは、高い期待利回りに見合ったものであるはずです。高額な手数料を上回るリターンを上げるべく運用しているわけです。しかし、近年の実績は、インデックスすら下回る悲しいものでした。

富裕層であれば、1億円の損失を出しても、日常生活が破たんすることはなく、1億円のギャンブルだと位置づけることができるでしょう。ヘッジファンドは、資産運用を目的とするのではなく、参加料の高いギャンブルだと認識して投資するようにしましょう。失っても痛くない程度、投資額は余剰資金の範囲内に抑えておきましょう。