03-4570-0810

受付10:00-17:00(土日祝日除く)

信託報酬の高い投資信託を金融機関から販売されていませんか?

投資信託の中でも、「テーマ型」と呼ばれ、ロボットやAIなど注目を集める銘柄を集めて投資するアクティブ型ファンドは人気があります。

しかし、これらアクティブ型ファンドの信託報酬は、2%前後と非常に重いものです。運用コストが極めて高い商品ですが、高い利回りを期待する一般の投資家は、それに気がついていません。高い信託報酬を継続的に取られてしまいますと、長期的な運用利回りは低くなります。

目次

不動産を売却した代金で投資信託を購入しよう

今後の日本において、不動産投資で利益を得ることは非常に困難であるため、投資対象として不動産は不適切なものです。投資用の賃貸不動産は、売却すべきでしょう。

不動産を売却して得た現金は、金融商品投資に充てることになります。そこで、金融機関を通じて、どのような金融商品を購入すべきかが問題となります。

この点、短期売買で投機するならば個別株式が対象となります。しかし、素人の一般投資家の方々が、金融市場でプロの投資家と戦っても、短期売買で利益を得ることは難しいことです。

個人財産を長期安定的に運用することを考えるならば、投資信託が最適な投資対象となります。投資信託には、複数銘柄への分散投資効果(ポートフォリオ効果)を享受できるメリットがあるからです。長期間にわたって投資を続けるならば、利回りは必ずプラスになります。

したがって、不動産を売却した後に購入すべき金融商品は、投資信託ということになります。

投資信託は、株価指標に沿った機械的な運用を行うインデックス型ファンドと、優秀な専門家が投資対象を厳選するアクティブ型ファンドに大別されます。

一般的に、大手金融機関は、手数料の高いアクティブ型ファンドを盛んに販売します。特に「テーマ型」と呼ばれ、ロボットやAIなど、注目を集める銘柄を集めて投資するものが人気です。

アクティブ型投資信託はコストが高すぎるぞ!

アクティブ型ファンドであっても、複数銘柄への分散投資効果(ポートフォリオ効果)によって、長期安定的な運用を行うことができるメリットがある点はインデックス型ファンドと変わりません。

しかし、毎年1%~2%という重い運用コスト負担は、複利効果を通じて、投資家に莫大な損失をもたらします。

たとえば、アクティブ型ファンドで10年間運用することをイメージしましょう。購入時の手数料3%と毎年2%という重い信託報酬の10年分、すなわち20%(=2%×10年)が取られることによって、▲23%の損失が確定します。10年間運用するだけで、資産の2割を失ってしまうのです。これでは、個別の投資対象の株価がどれだけ上昇しても、投資信託から大きな利益を得ることは難しいでしょう。

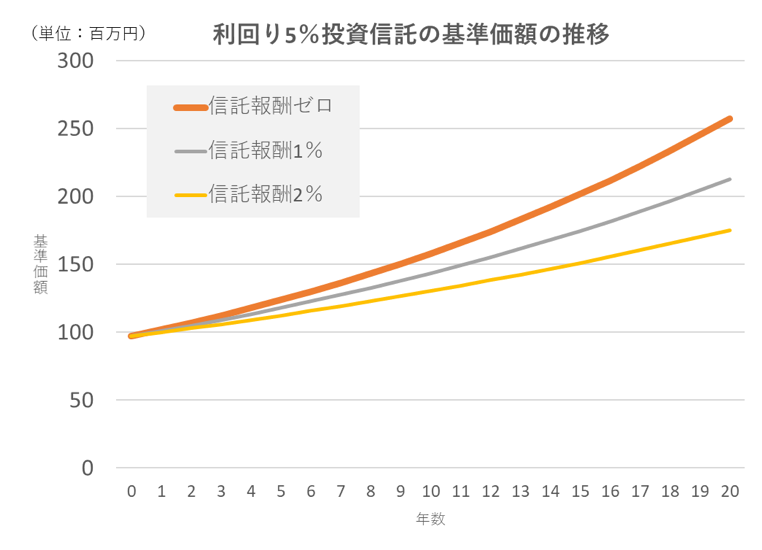

具体的に計算しましょう。仮に1億円を投じて、株式対象のアクティブ型ファンド(利回り5%)を購入するとします。仮に信託報酬がゼロであれば、20年間運用しますと、そのファンドは2億5千万円まで増加します。

しかし、信託報酬1%の場合には2億1千万円、信託報酬2%の場合には1億7千万円までしか増えません。結果として、20年間トータルの差額は、4千万円から8千万円です。これは莫大なコストを金融機関に取られているということを意味します。

【信託報酬と運用成果】

手数料と信託報酬で金融機関は稼いでいる

信託報酬が高く設定されるのは、金融機関の収益を増やすためです。3%という売買手数料を取り(不動産売買も同じですが)、毎年1%~2%もの高い信託報酬を取る、それが資産運用ビジネスです。

金融機関が、一等地に店舗を構え(その家賃の高さを想像してください。)、豪華な内装を施し、大勢の従業員に高給を払い続けることができるのは、お客様が高い手数料と信託報酬を払い続けているからです。

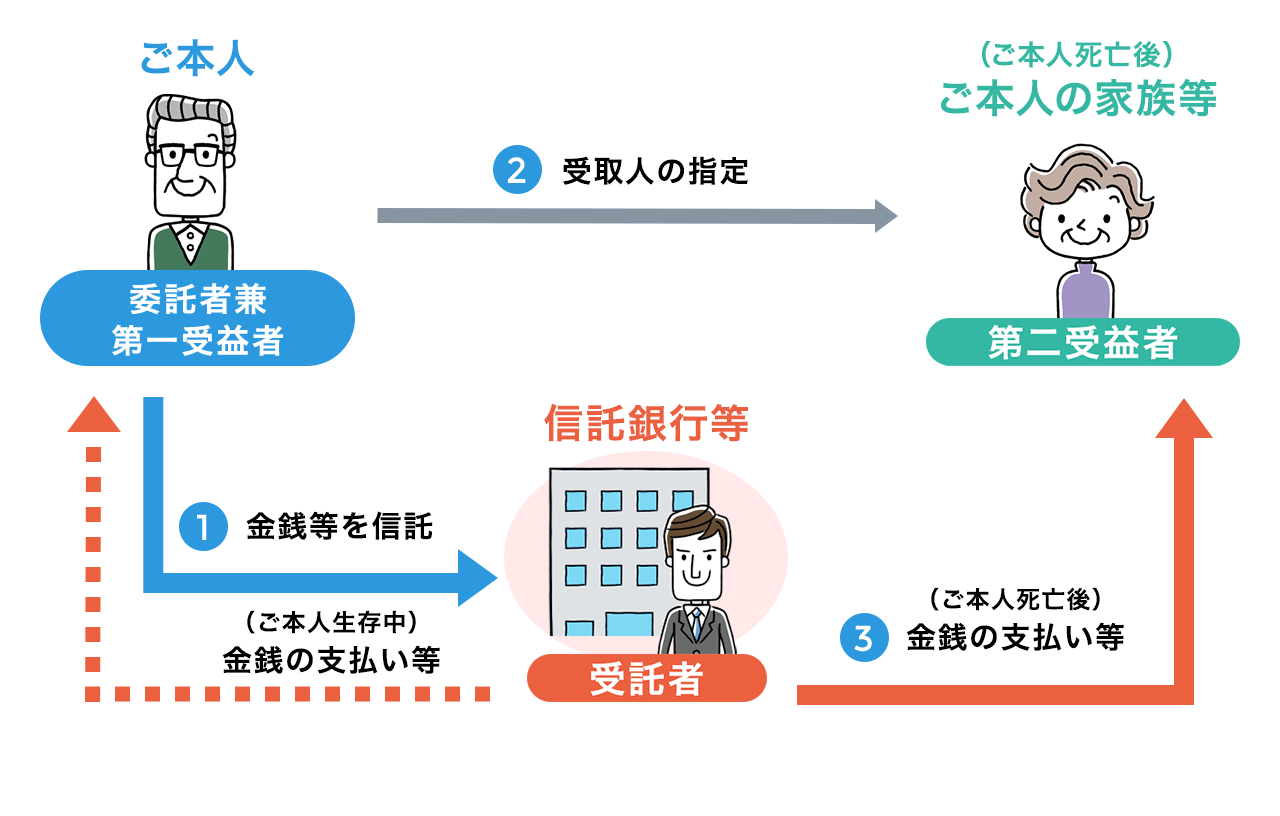

「ラップ口座(ファンドラップ)」は報酬ボッタクリ商品

最近流行りの「ラップ口座(ファンドラップ)」という商品も同様です。これは、金融商品の運用管理を金融機関に一任する仕組みであり、商品売買の都度に手数料を取られるのではなく、資産残高に対して一定の手数料を支払う契約です。この「ラップ」は、「包む」という意味の英語から来ており、運用と手数料が一まとめにされていることを意味しています。

ファンドラップ

確かに、ラップ口座であれば、投資する金融商品を組み替えても売買手数料がかからず、安上がりになるように見えます。また、サラリーマンなど本業に忙しくて資産運用まで考える時間がない、運用方針を考えることが煩わしい、信頼できる専門家に運用を任せたいとおっしゃる方々には適した商品と言えましょう。

しかし、ラップ口座には、信託報酬に加えて口座管理料などが上乗せされ、運用コスト負担は極端に重くなっています。

例えば、1億円をラップ口座に預けると、年率1%~2%つまり毎年100万円~200万円もの管理手数料(投資一任契約に係る報酬など)が取られ、これに加え、ラップ口座内で投資された金融商品にも手数料や信託報酬が取られています。

ラップ口座で運用する投資対象が、ETFと個人向け国債のような良心的な金融商品であればいいでしょう。しかし、運用会社に丸投げしていると、外国株式、REITなど信託報酬の高い投資信託を好き放題で組み入れられてしまい、年率1%程度の信託報酬を取られることになるはずです。

そうすると、年間トータルで3%(=2%+1%)は金融機関に取られることを覚悟しなければなりません。

つまり、ラップ口座(ファンドラップ)は毎年▲3%のマイナス利回りが確実な金融商品です。3%を超える株価上昇が無ければ、運用資金は減る一方です。ラップ口座には投資対象として検討する余地が全くありません。

すでにラップ口座で運用されている方は、今すぐ解約すべきでしょう。

遺言代用信託+ラップ口座=史上最低の商品

このような現実にもかかわらず、高齢の資産家のお客様は、お任せ運用にメリットを感じ、身近な証券営業マンから言われるがままラップ口座を契約させられています。しかし、彼らはお金に困ることがない富裕層であるため、運用コストの無駄遣いを全く気にしません。資産運用で損失が出ても、お金が増えなくても、日常生活に影響がないためです。

投資家が適切な資産運用を自ら判断せず、他人に判断を委ね、自分の持つお金を証券営業マンに丸ごと見せた時点で、金融機関の「いいカモ」になっているのです。

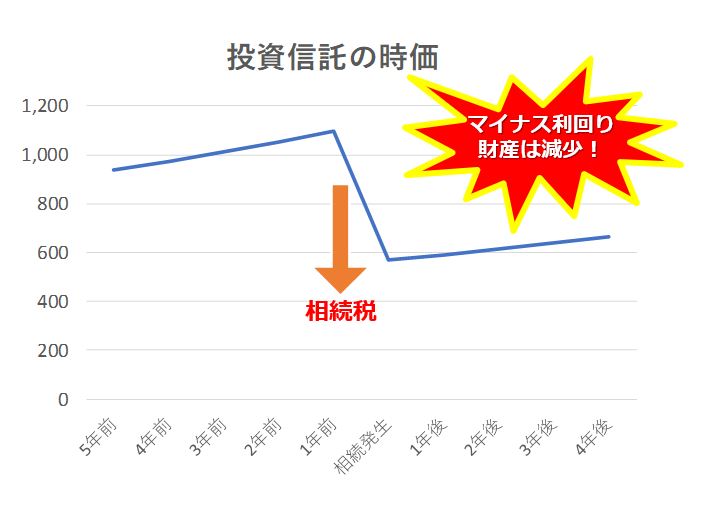

最近、このようなラップ口座に、相続の遺言代用信託を組み込んだ商品が大手金融機関から販売されています。筆者が繰り返し主張しているように、相続のタイミングでは、金融商品から不動産へと投資対象を組み替えなければいけません。

しかし、遺言代用信託が組み込まれたラップ口座は、相続のタイミングまで金融商品での運用を強要し、重い相続税負担を強いるものです。親子間を通じた運用利回りは、相続税支払いを通じて、確実にマイナスとなります。これは史上最低の金融商品だと言っても過言ではないでしょう。

この商品を提案されたならば、その金融機関の営業マンは出入り禁止とすべきです。絶対に購入してはいけません。

投資信託と相続税

高齢者は金融機関の「いいカモ」になっている

このような問題にもかかわらず、高齢の資産家のお客様は、お任せ運用にメリットを感じ、身近な証券営業マンから言われるがままラップ口座を契約させられています。、投資家が適切な資産運用を自ら判断せず、自分の持つお金を証券営業マンに丸ごと見せた時点で、金融機関の「いいカモ」になっているのです。

しかし、富裕層の方々は十分に裕福で、幸せな生活を送っているため、管理手数料や信託報酬の大きさなど、全く気にすることはありません。多少の無駄遣いや、資産運用での損失が生じても、日常生活に影響がないため、気にすることではないのです。

それ以上に、富裕層の方々は、証券営業マンとの良好な人間関係を築くことに満足感を得ているのです。信頼と安心感です。富裕層にとっての資産運用は、商品よりサービス、サービスよりも人間関係が売り物になっているということなのです。特に、金融リテラシーの低い高齢者は、格好の餌食となっています。