0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

世代間の資産運用!金融資産から不動産に組み替えて相続を乗り切る!

目次

富裕層にとっての相続税対策は重要な課題

富裕層は、金融資産運用を行って資産を増やそうとします。しかし、相続によって、増やした資産の大部分が相続税として流出します。

世代間を通じた資産運用を考えた場合、運用利回りに最も大きな影響を与えるものは相続税です。そこで、世代間を通じた運用利回りを上昇させるために、相続税の節税が重要な課題となります。

不動産投資や法人活用、経営承継円滑化法の納税猶予制度の適用などによって相続税対策を行い、仮に各世代の相続税を軽減させることができるのであれば、財産の規模を維持することも可能となるでしょう。

【相続税の節税と財産規模の維持】

金融資産は売却して不動産を購入する

大手金融機関で働く会社員などの高額所得者、開業医師や開業弁護士など大きく稼ぐ個人事業主の方々は、毎年の所得が大きく、その結果として手元現金が蓄積され、多額の現金、預金、有価証券を所有しているはずです。これらの方々は、大手金融機関の上得意客であり、「金融資産家」と呼ばれることがあります。

このような金融資産家の方々にとっての相続税対策は、やはり不動産投資です。同じ価値のある財産であっても、金融資産と不動産では相続税の掛かり具合が異なります。すなわち、同じ価値であっても、金融資産には重い相続税が課されるのに対して、不動産には軽い相続税しか課されないのです。

土地を購入して、自ら賃貸アパートを建築してもよいですが、本業で忙しい方々が、慣れない不動産開発を行う時間があるはずもないですから、すでに完成している中古アパートやマンションを購入することが一般的です。

金額的に大きな節税効果を狙うのであれば、中古アパートやマンションを一棟丸ごと購入してもよいでしょう。

しかし、投資対象を一点に集中すると、収益性の低下や震災などの損失を集中的に被るリスクがあります。

それゆえ、投資物件の地理的分散によってリスクを低減させるため、複数の区分所有マンションを購入したほうがよいでしょう。

個人財産2億円が相続税対策に真剣に取り組むかどうかの分かれ目だと述べましたが、2億円を超える方々は、不動産投資に真剣に取り組まなければいけません。

既述のように、世代間を超えた運用利回りに最も大きな影響を与えるものは相続税であることがわかりました。相続税負担が、資産運用の成果を悪くさせるのです。

そこで、運用利回りを上昇させるために考えるべきことが、相続税の節税であり、その手段となるものが不動産投資なのです。

相続のタイミングで財産を減らすことを阻止すれば、個人財産の規模を維持することができます。

タワーマンション投資による相続税対策

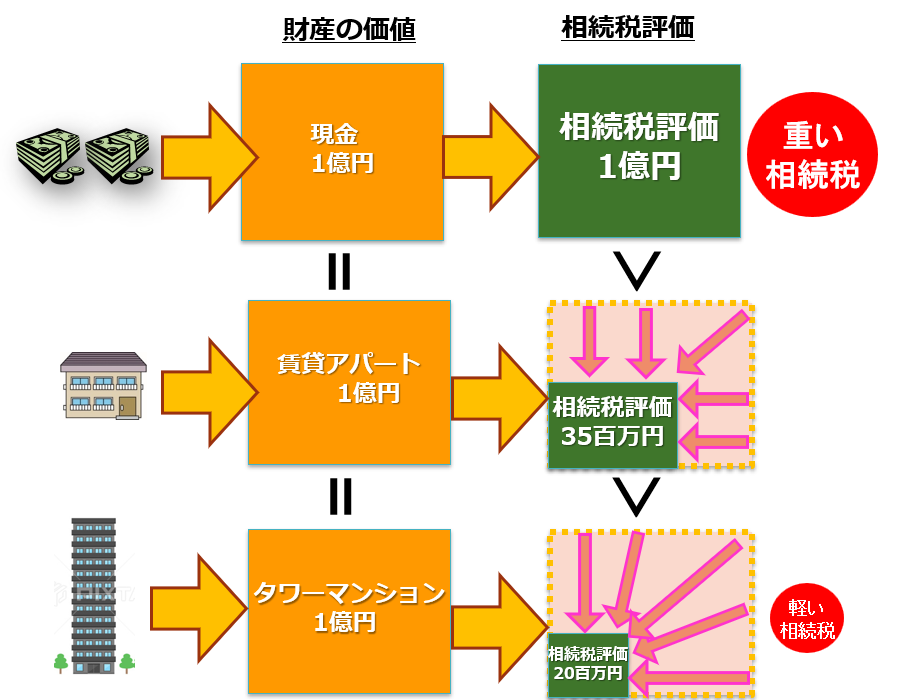

理想的な資産運用は、資産価値(換金したときの金額)の増大を図りつつ、相続タイミングにおける相続税評価額(相続税計算の基礎となる金額)を引き下げることです。

1億円のタワーマンションの相続税評価は2千万円

そのためには、タワーマンションのように「資産価値は高いが、相続税評価が低い」資産を活用しなければなりません。

資産価値1億円の金融資産の相続税評価は1億円であり、株式でも投資信託でも、この評価方法は同じです。税率50%とすれば、相続税負担は5千万円となります。

これに対して、資産価値1億円のタワーマンションの相続税評価は約2千万円であり、資産価値と相続税評価には80%を超える乖離があります。その相続税は約1千万円となり、資産価値に対する負担率は10%まで下がります。

つまり、金融商品は相続税負担が重い資産であるのに対して、不動産は相続税負担が軽い資産なのです。

タワーマンションによる節税効果を詳細に説明しましょう。都心のタワーマンションの販売価格は、近隣の専有面積あたりの単価を基準に設定されるため、土地の時価と建物の建築費の合計額よりも大幅に高い販売価格が設定されます。

一方、そのマンションが高層となって販売戸数が増えれば、狭い土地を大勢の不動産オーナーで分け合っている状態となり、1戸あたりの敷地持分は小さくなります。

10階建てのマンションであれば、10世代で分け合いますが、30階建てのマンションであれば30世帯で分け合います。それゆえ、土地の相続税評価額は、販売価格と比べて著しく低くなるのです。(高層階と低層階の価格差も活用すること可能ですが、重要視する必要はありません。)。

【図 投資目的で賃貸用のタワーマンションの保有した具体例】

不動産の賃貸経営では空室率にも注意

節税効果の大きさという観点から、都心のタワーマンションは、最適な投資対象です。しかし、不動産投資という観点から、相続税対策に加えて、収益性と資産価値を考える必要があります。

この点、都心のタワーマンションは、その価格が高止まりしているため、収益性が極めて低くなります。また、空室リスクが大きく、転売しづらいという欠点を持っています。しかし、そのブランド価値の高さを反映して、価格は高値が長く維持されており、売却する際の損失は最小限に食い止めることができます(六本木ヒルズが代表例。)。

注意すべき点は、賃貸経営の収益性に影響を与える空室リスクです。賃貸経営は入居者がいてはじめて成り立つものです。郊外のように賃貸需要の少ない場所での不動産投資は、空室リスクが極めて大きな問題となります。銀行借入によって投資を行った場合、空室によるキャッシュ・フローの減少は、賃貸経営に深刻な打撃を与えることになります。

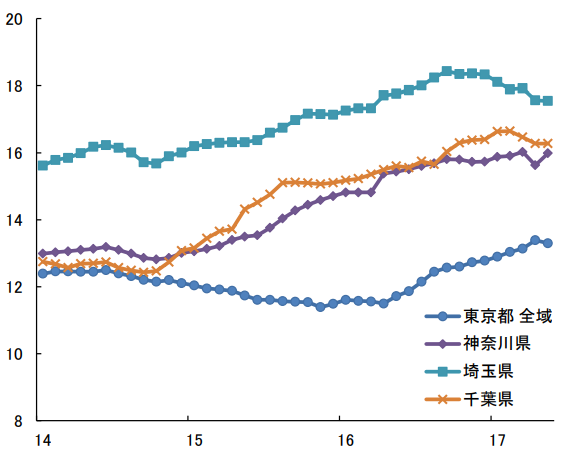

【空室率の推移】

出所:第一生命経済研究所調査部・伊藤佑隼『住宅着工戸数の見通し(2018・2019年度)』「マクロ経済分析レポート」2018年6月、TASデータに基づくもの

不動産の投資対象は東京23区内に限定すべき

神奈川県、埼玉県、千葉県では、空室率が高まっており、危険な状態と考えられます。この原因は、人口減少によって入居者が減少していること、それにもかかわらずハウスメーカーの過剰な営業によって賃貸アパート建築が促進されたことだと考えられます。これらの地域では、賃貸経営を開始する地主の数が急増しました。しかし、家賃下落や建築コスト上昇を要因にして、賃貸経営の利回りが急速に低下しています。同時に、管理会社のサブリース契約に関する説明とオーナーの認識に齟齬が生じることでトラブルが多発しており、メディアにも度々取り上げられるようになりました。この結果、地方や郊外の物件の収益性は、低下の一途を辿っています。

これに対して、都心部の賃貸マンションの収益性は、人口増加によって入居者数が増えているため、それほど低下していません。ただし、これは東京都全域ではなく、都心部(東京23区内)に限った状況であることに注意が必要です。

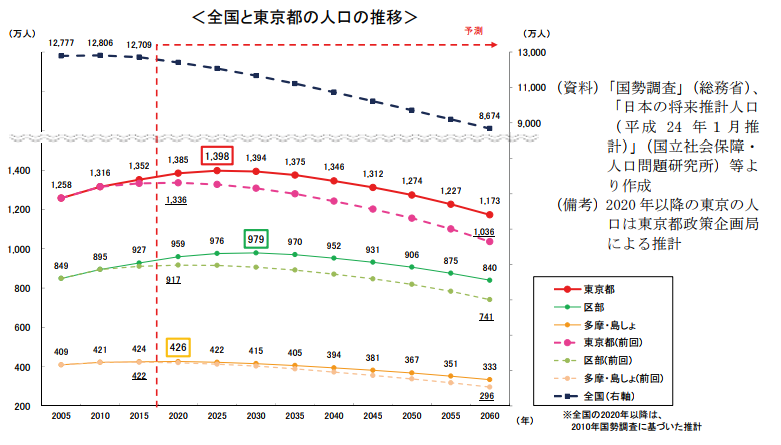

たとえば、東京都政策企画局が公表する統計データによれば、東京の人口は増加傾向が続いています。

全国の人口は1億2,709万人となり、前回の1億2,806万人から約96万人の減少となり、大正9(1920)年の調査開始以来、初めての減少となりました。一方で、平成 27(2015)年国勢調査による東京の人口は1,352万人となり、前回の平成22(2010)年国勢調査(1,316万人)と比べ、約36万人増加しました。

平成 27(2015)年国勢調査による人口を基準に、2060年までの東京の人口を推計しますと、東京の人口は、今後もしばらく増加を続け、2025年の1,398万人をピークに減少に転じるものと見込まれます。地域別にみると、区部は 2030 年、多摩・島しょ地域は 2020 年が人口のピークと見込まれています。

このような背景には、区部を中心とした人口増加(転入者数が転出者数を上回る状態)と、出生率の上昇があります。

【全国と東京都の人口推移】

(出所:東京都政策企画局)

単身者の賃貸マンション需要は減らない

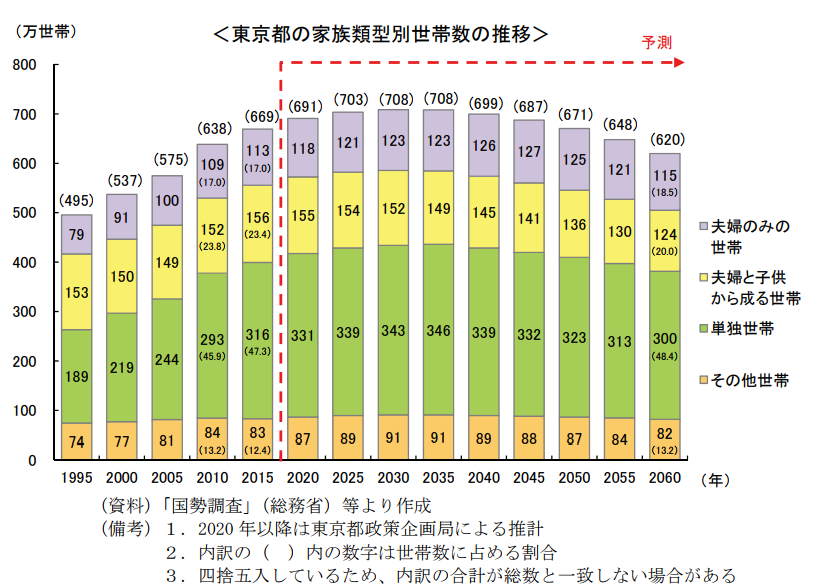

ここで着目すべき点があります。それは、都心部の需要の特徴として、単身者が多いという点です。

東京都の世帯数は、2015年の669万世帯から2030年には708万世帯まで増加し、その後、2060年には620万世帯まで減少すると見込まれています。世帯数が増える最大の要因は、単身者の増加です。一世帯当たりの平均世帯人員は2015年に1.99人と初めて2人を下回り、2060 年には 1.89 人となる見込みで、単独世帯が増加しているのです。世帯数に占める家族類型をみますと、2060年には単独世帯が48.4%となり、割合が急激に上昇しています。

このように当面の間は、東京都の人口増加が続くこと、そこで増えるのは単独世帯であることから、都心の単身者向け区分所有マンションの需要は減らないものと予想することができます。そうすれば、狙い目は、1DK・1LDKのタワーマンション、ワンルーム・マンションでしょう。

ワンルーム・マンションは、圧縮率は60%~70%とタワーマンションには及ばないものの、十分な節税効果を得られます。また、空室リスクが低く、転売しやすいという長所を有しています。タワーマンションの購入が怖いという方は、ワンルーム・マンションの購入をお勧めします。

【東京都の家族類型別世帯数の推移】

(出所:東京都政策企画局)

ここで「都心」として地域を限定するのは、東京23区内の不動産に根強い需要があるからです。東京スカイツリーや山手線新駅、渋谷、汐留に代表される再開発がいつもどこかで行なわれ、外国人留学生や上場企業の本社数、求人数も常に一番です。ヒト・モノ・カネが日本で一番集まる場所、東京の不動産に投資することが最適だと言えるでしょう。

この一方で、東京は大地震の発生可能性が高いと言われることもあり、地震リスクを敬遠する人もいます。地震による最悪のリスクは、マンションが倒壊したり、火災に巻き込まれたりして、人が住めない状態となることです。最悪の場合、資産価値がゼロになってしまいます。

この点、東日本大震災の大きな被害について、新耐震基準で損壊した建物は1棟もなく、損壊したのはすべて旧耐震法の古い建物でした。新耐震法の施行(S56年)以降に建てられた建物であれば、地震リスクを心配する必要はないと考えます。

また、地震による損害の多くは火災によるもので、木造家屋が燃えることによる被害です。それゆえ、投資物件を選ぶ際には、木造家屋が密集している地域にある物件は避け、火がまわったとしても耐火性の高い鉄筋コンクリート造のマンションを選ぶことで、地震リスクを抑えることが可能です。

また、複数の物件を所有する際には、東京のなかでも対象を複数の地域へ分けることで、地震リスクを分散することができるでしょう。

どこの地域の不動産を選ぶのが良いかという問題については、富裕層から人気のエリアがよいと言えます。一番人気が高いのは、港区の青山・赤坂・麻布・六本木です。たとえば、六本木ヒルズや広尾ガーデンヒルズのような物件です。これらのマンションは、分譲後20年を経過しても中古価格は新築価格を下回ることがありません。

2015年に販売されて話題となったのは、六本木の「パークコート赤坂檜町ザ・タワー」ですが、平均坪単価は約1,000万円で、バブル後の最高の分譲価格だったと言われています。しかし、2019年になっても、中古価格は一向に下がる気配がありません。

これらの地域には、わが国で最も大きな不動産需要があります。新築マンションは年間数えるほどしか供給されませんので、日本最高レベルの高価格で販売されます。それでも、ほとんどの新築物件は、竣工までに完売されます。すなわち、供給側が設定した価格に対して、それでも欲しいと考える富裕層が、供給されるマンション数を超えて存在しているということです。

同様に、千代田区番町も、富裕層からの人気が極めて高い地域です。周辺に目を向けると、渋谷区の代官山・代々木上原、文京区の本郷、新宿区の西早稲田も、根強い人気があるようです。

この点、東京における地震リスクを避けるために、郊外や地方の不動産投資も行うべきだという見解もあります。確かに、リスク分散のポートフォリオ効果があるかもしれません。しかし、人口減少に伴う家賃下落、資産価値下落のリスクは、東京のよりも高いものです。リスクとリターンを総合的に勘案すれば、地域の選択肢は、東京23区内以外には無いと考えます。

金融資産から不動産への組み換え

以上のことから、世代間の資産運用を考える場合、相続のタイミングで金融商品の所有割合を引下げ、不動産の所有割合を高めることが必要です。

【図 資産価値と相続税評価額の違い】

高齢者の相続対策を誰がアドバイスできるか?

それでは、現実にこのような資産組み換えを実行することは可能でしょうか。具体的には、相続が近づいた高齢者が所有する資産を、高齢者の意思決定に基づいて、金融資産から不動産へ組み替えなければいけません。

そこで活躍が期待できるのが不動産仲介業者の営業マンですが、相続税対策の観点からお客様の利益を優先し、東京都23区内のタワーマンション投資を提案できるかどうかが問題となります。

学者によれば(慶應義塾大学駒村康平教授)、高齢者の意思決定の特徴として、相手の説明により意思決定が大きく左右されてしまうことが挙げられています。証券営業マンが投資信託を勧めると、相続税の負担に気づかず、購入してしまうのです。

また、高齢者は意思決定を延期する傾向が強く、そして選択しなかったことへの後悔を感じないということです。つまり、「相続税対策」を提案しても、それを理解できないがゆえに、受け入れようとしません。その結果として多額の相続税負担を強いられても、他界した後では後悔することなどありえません。

さらに、いったん保有したものの価値を過大評価してなかなか手放さない「保有効果」が強いとされます。これはプライベート・バンクのお客様によく見られる特徴で、高い利回りでの金融商品運用に成功すると、「不動産など怖くて買えない」と言い出し、金融商品を手放そうとしない「保有効果」が生じます。

筆者は、「地震で不動産が壊れることが怖いですか?巨大地震の可能性はせいぜい数%ですが、相続税支出の可能性は100%ですよ。相続税のほうが怖くありませんか?」と申し上げますが、ほとんどの高齢者は聞き入れようとはしません。

今後、多額の現金預金を持ったまま、認知機能が低下して何もできなくなり、相続を迎える高齢者が増えていくことでしょう。相続税対策を意識して、生前に金融資産から不動産に組み替えることができるかどうか、これが富裕層の資産保全のために重要な課題となります。