0120-1000-77/03-4570-0810

受付10:00-17:00(土日祝日除く)

いっきにわかる!贈与と贈与税

目次

はじめに

今回は、贈与税の計算方法を説明いたします。贈与税のポイントは、暦年課税制度における基礎控除の110万円、特例財産と一般財産の違い、死亡保険金の受取りで贈与税が課されるケースです。

贈与とは

贈与とは、当事者の一方が、ある財産を無償で相手方に与える意思を表示し、相手方がそれを承諾することをいいます。

たとえば、子どもが住宅を購入するために、親が子どもに住宅取得資金の一部を与えることは、親から子どもへの贈与となります。また、子どもの住宅ローンを親が代わって返済することも、親から子どもへの贈与になります。

贈与の意思表示は、口頭と書面のどちらでもかまいません。ただし、贈与財産の取得日となるのは、書面による贈与の場合は、契約で決めた期日であるのに対して、口頭による贈与の場合は、贈与財産の現実の引渡しがあった日です。税務上は、贈与の内容と事実を明確にしておくほうがよいため、書面による贈与を行うべきだと言われます。

贈与契約には、単純贈与、定期贈与、負担付贈与、死因贈与の4種類があります。

定期贈与とは、たとえば、毎年110万円を10年間贈与する場合などのように、一定期間に一定の金額を与えることいいます。

負担付贈与とは、財産を贈与するとともに、受贈者に一定の債務を負わせることです。たとえば、「土地を与えるが、同時に1,000万円の住宅ローンも引き受けてもらう」といった契約です。

死因贈与とは、贈与者の死亡時に有効となる贈与をいいます。たとえば、「自分が死んだら土地をあげる」といった契約です。これは受贈者の承諾が必要となる点において、遺言による遺贈とは異なります。

贈与税とは

贈与税は、相続税の納付を免れる行為を防ぐために設けられています。贈与税がなければ、生前に財産を贈与することによって、相続税が課される財産を減らしてしまうことができるからです。

贈与税の納税義務者となるのは、原則として、贈与によって財産を取得した個人です。受贈者が株式会社などの法人の場合は、法人税が課されます。

ここで、贈与税を納税すべきかどうか判定するために必ず確認しておきたいのが「住所」です。贈与で財産を取得したときの住所によって、贈与税がかかる財産の範囲が変わるからです。贈与者と受贈者の住所の両方を確認する必要があります。

こちらの表を御覧ください。原則は、住所が国内であっても国外であっても、すべての財産に贈与税がかかります。しかし、贈与者と受遺者の双方が贈与前10年を超えて国内に住所がないようなケースでは、例外的に日本国内の財産にしか贈与税はかかりません。

法律上の正確な表現で言うと、国内に住所がある場合、居住無制限納税義務者と居住制限納税義務者に分けられ、国内に住所がない場合、非居住無制限納税義務者と非居住制限納税義務者に分けられます。

贈与税の課税財産

贈与税が課される財産には、実際に取得した本来の贈与財産のほかに、みなし贈与財産があります。

負担付贈与の場合は、贈与財産の価額から負担する債務を控除した価額に対して贈与税が課されます。

みなし贈与財産には、保険料を支払っていない場合の生命保険金、財産の低額譲り受けによる利益、債務免除による利益があります。

【1】 生命保険金

生命保険の保険料を負担していないときは、その受け取った保険金が、保険料を負担した者からの贈与とみなされ、贈与税の対象となることがあります。

たとえば、父親を被保険者、子どもを受取人とする生命保険を、母親が契約して保険料を支払っているケースです。子どもが死亡保険金を受け取る生命保険契約では、父親が契約して保険料を支払うケースが一般的で、子どもには相続税が課されます。しかし、母親が契約して保険料を支払っていたのであれば、子どもには贈与税が課されるのです。

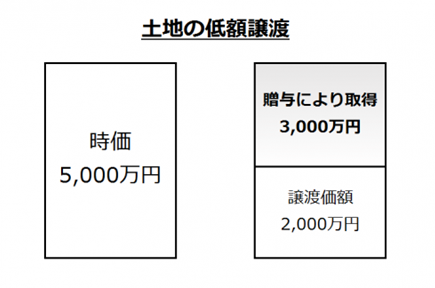

【2】 財産の低額譲受による利益

個人から、時価よりも著しく低い価額で財産を譲り受けた場合は、対価として支払った金額と、その財産の時価の差額が、贈与とみなされます。

たとえば、時価5千万円の土地を、子どもが父親から2千万円で譲り受けるようなケースです。この場合、親から子どもへ差額の3千万円の贈与があったものとみなされ、贈与税が課されます。

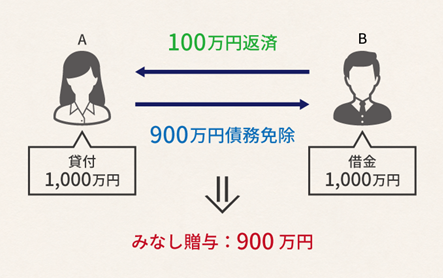

【3】 債務免除による利益

借入金などの債務免除を受け、返済を帳消しにしてもらうと、免除された金額が贈与とみなされます。

たとえば、友人から借りた1千万円を帳消しにしてもらうような場合、1千万円の贈与があったものとみなされ、贈与税が課されます。

また、借入金を第三者に肩代わりしてもらう場合も、第三者からの贈与とみなされ、贈与税が課されます。

贈与税の非課税財産

贈与税の非課税財産として、法人からの贈与財産、扶養義務者からの生活費・教育費、社交上必要と認められる慶弔祝金等、離婚による財産分与によって受け取った財産があります。

【1】 法人からの贈与財産

法人からの贈与財産には、贈与税は課されません。所得税および住民税が課されます。

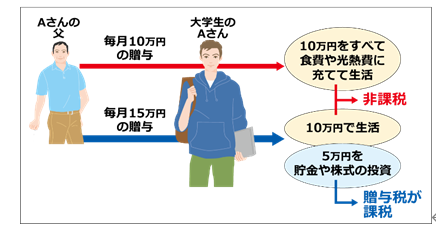

【2】 扶養義務者からの通常必要とする生活費または教育費

扶養義務者からもらうお金で、通常必要とする生活費や教育費に贈与税は課されません。

たとえば、一人暮らしの子どもに対する生活費や学費の仕送りです。ただし、子どもが、受け取ったお金で株式投資や不動産投資などを行った場合には、贈与税が課されます。

【3】 社交上必要と認められる慶弔祝金

個人から香典、年末年始の贈答、見舞金、祝物などを受け取った場合、社会的な常識の範囲内であれば、贈与税は課されません。

【4】 離婚による慰謝料や財産分与により受け取った財産

離婚があった場合に支払われる慰謝料や財産分与に対して、贈与税は課されません。

贈与税の計算

贈与税の計算には、暦年課税制度と相続時精算課税制度の2つがあります。ここでは暦年課税制度について解説いたしましょう。ただし、2022年現在、暦年課税制度が廃止され、相続時精算課税制度に一本化される方向で、税制改正が検討されていますので、その点に注意しましょう。

暦年課税制度による贈与税は、1月1日から12月31日までの1年間に受け取った財産の合計額に対して、受贈者ごとに課税されます。1年間に複数の人から贈与を受けた場合には、その合計額に対して課税されます。

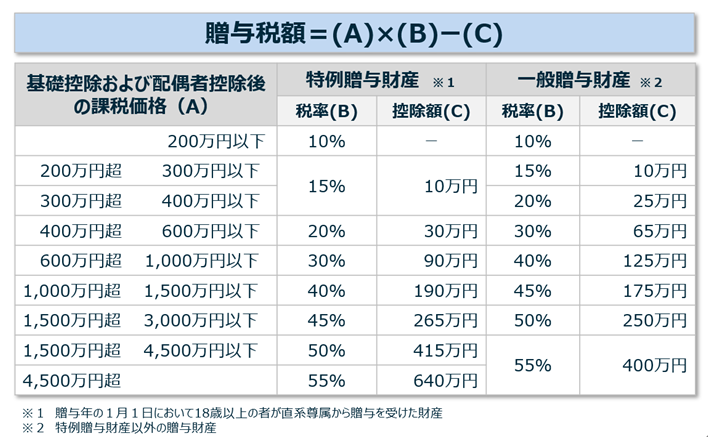

暦年課税制度による贈与税には、年間110万円の基礎控除額があります。すなわち、贈与税は、課税価格からこの110万円を控除した金額に対して、こちらの表の税率を乗じて計算されます。

贈与財産の課税価格が110万円以下であれば、贈与税は課されず、申告も不要です。

贈与税の税率は、こちらの表のように累進課税になっています。ただし、その累進度は、相続税よりも高く設定されています。

特例贈与財産と一般贈与財産に分かれていますが、特例贈与財産とは、祖父母やお父さん・お母さんから、18歳以上の子どもや孫が受け取った財産のことをいい、税負担が少しだけ軽くなっています。それ以外は一般贈与財産です。

| 贈与税額=(贈与税の課税価格-基礎控除額110万円)×税率-控除額 |

贈与税の申告と納付

最後に申告と納税の実務について解説しましょう。

贈与税の申告書の提出義務者は受贈者です。贈与財産が基礎控除額110万円を超える場合、贈与税の申告書を提出しなければなりません。

ただし、贈与税の配偶者控除、相続時精算課税制度、直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度などの特例を適用する場合は、贈与税額がゼロになる場合であっても、申告書を提出しなければいけません。

申告書の提出先は、受贈者の住所を所轄する税務署、申告書の提出期限は、贈与のあった年の翌年の2月1日から3月15日です。

贈与税の納税は、原則として、申告書の提出期限までに現金で一括納付することとなっています。期限内に納税されなかった場合、延滞税や加算税が発生し、税負担が一気に重くなります。

なお、贈与税額が10万円を超えていて、現金で一括納付することが困難な場合には、5年以内の分割払いができる場合があります。これを延納といいます。物納は認められていません。