はじめに

相続人が1人であれば、遺産の分け方に問題は発生しません。しかし、相続人が複数いるとき、遺言で決めておくか、遺言が無ければ、相続人全員による話し合いが必要となります。今回は、遺言の分け方を決める遺産分割について解説いたします。

遺産分割の3つの手続き

相続が発生しますと、被相続人の遺産は、いったん相続人全員の共有のものとなります。この共有状態の遺産を各相続人に分けることを遺産分割といいます。

遺産分割の手続きには、指定分割、協議分割、家庭裁判所の審判の3つの手続きがあります。

指定分割

まず、指定分割は、被相続人が、遺言で分割の方法を定める手続きです。遺言があれば、それによって指定相続分が決定します。

協議分割

また、協議分割とは、相続人全員の話し合いによって分割する手続きをいいます。この話し合いのことを、「遺産分割協議」といい、相続人全員で行わなければなりません。1人でも欠けている場合は、遺産分割協議は無効となります。相続人の中に未成年者がいる場合は、大人と対等に話し合うことができないため、家庭裁判所で選任された特別代理人が参加することになります。

なお、協議分割では、相続人全員で自由に分割してもよいこととなっており、法定相続分に従う必要はありません。また、遺言がある場合であっても、遺産分割協議を行えば、遺言の指定相続分とは異なる分割を行うことができます。

遺産分割協議がまとまって相続人全員が合意すると、その内容を記載した「遺産分割協議書」を作成します。

家庭裁判所の審判

しかしながら、相続人全員で話し合って合意することができないとき、または話し合いそのものを実施できないときには、家庭裁判所の審判によって分割が行われることになります。

遺産分割の3つの方法

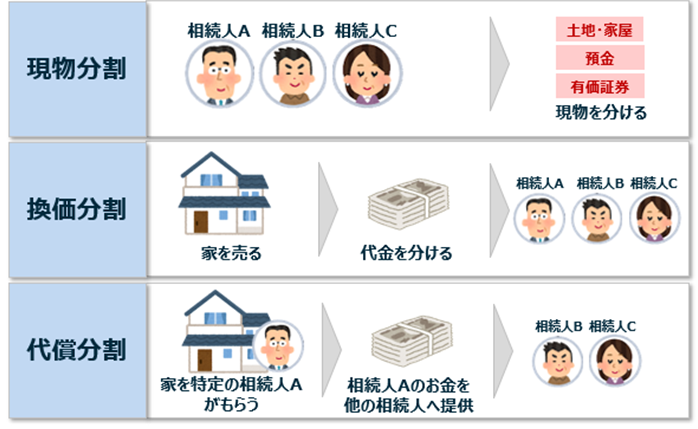

遺産の分割の方法には、現物分割、換価分割、および代償分割の3つの方法があります。

現物分割

現物分割とは、相続分に応じて、相続財産を現物のまま分割する方法です。例えば、土地と建物は奥さんに、現金は長男にというように分割されます。

換価分割

換価分割とは、相続人全員が共有した遺産の全部または一部を売却し、現金で分割する方法です。

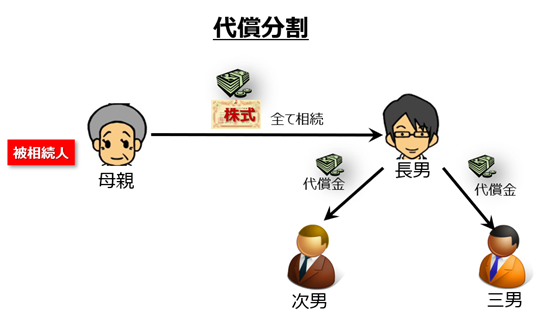

代償分割

代償分割とは、相続人のうち特定の人が遺産の大部分を取得するとともに、その代償として、他の相続人に対して現金などを支払うことによって分割する方法です。

この代償分割は、共有することが好ましくない資産がある場合に用いられるものです。例えば、不動産などが遺産にあった場合、兄弟で仲良く共有すると、将来の喧嘩のおそれが出てくることから、1人の所有とするために代償分割を使うケースがあります。

預貯金の遺産分割前の払戻し

銀行や郵便局の預貯金の遺産分割が完了する前であっても、一定額まで銀行や郵便局から払い戻して、債務の返済や葬儀費用の支払いなどに使うことができます。

この一定額は、預貯金の合計額の3分の1に法定相続分を乗じた金額です。ただし、1金融機関あたり150万円が上限となります。

遺贈

遺贈とは、遺言によって、相続人や相続人以外の人に遺産を承継させることをいいます。例えば、遺言書に「甥っ子に郵便局の定額貯金の全額を遺贈する」と書いておけば、定額貯金を甥に承継させることができます。

財産を渡す人を遺贈者、財産を承継する人を受遺者といいます。相続人は法律で決められていますが、受遺者は誰でも構いません。

遺贈には、包括遺贈と特定遺贈があります。

包括遺贈とは、承継させる財産を具体的に指定しない遺贈のことをいいます。例えば、「全ての遺産を孫の甲に遺贈する」などと書いておくと、包括遺贈となります。

これに対して、特定遺贈とは、承継させる財産を具体的に指定する遺贈のことをいいます。例えば、「郵便局の定額貯金100万円を孫の甲に遺贈する」書いておくと、特定遺贈となります。ここでの特定受遺者は、遺言者の死亡後、いつでも遺贈の放棄ができます。