はじめに

いま住んでいる自宅や商売をしている店舗などを相続によって配偶者や子どもが承継する場合、相続税が高すぎると、引き続き相続人が居住したり、事業を承継したりすることが困難になってしまいます。そこで、相続人の税負担を軽減するために、小規模宅地等の特例を適用することができます。今回は、小規模宅地等の特例について解説いたします。

小規模宅地等についての相続税の課税価格の計算の特例

小規模宅地等の特例、すなわち、小規模宅地等についての相続税の課税価格の計算の特例とは、被相続人やその親族が居住したり、事業に使っていたりしていた土地の評価額から、一定の限度面積まで、評価額に一定割合を乗じた金額を減額する制度です。

小規模宅地等の特例が適用される土地は、特定居住用宅地、特定事業用宅地、特定同族会社事業用宅地、貸付事業用宅地の4つに区分されます。

特定居住用宅地

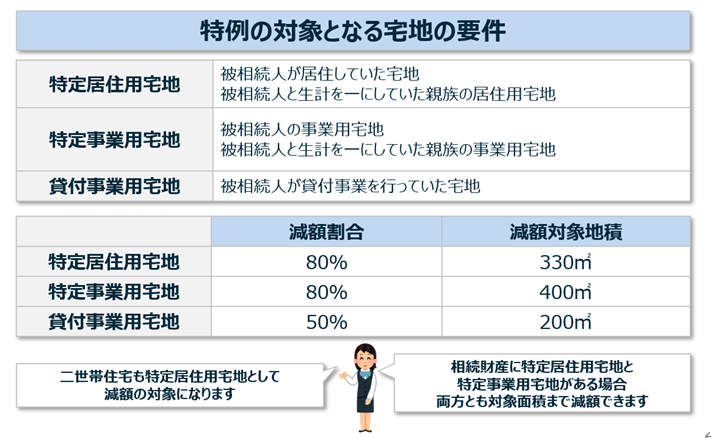

特定居住用宅地とは、相続開始前に、被相続人やその親族が居住していた土地で、被相続人の親族が取得したものをいいます。

特定居住用宅地に特例を適用するための要件ですが、配偶者が取得した場合には、特例の適用を受けるための要件は設けられていません。

しかし、被相続人と同居していた親族が取得した場合には、相続税の申告期限までその家屋に居住を継続し、宅地を所有していることが要件となります。

また、配偶者や同居していた親族がいない場合、持ち家の無い親族が取得した場合に特例を適用することができます。このような親族のことを「家なき子」と呼ばれています。

特定居住用宅地に特例を適用するための要件は、過去3年間において、自分や配偶者または3親等内の親族が所有していた家屋に住んだことがないこと、相続開始時に住んでいた家屋は過去に自分で所有していたものではないこと、相続税の申告期限まで土地を所有していることです。

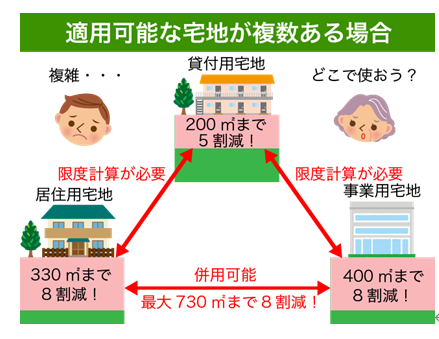

特定居住用宅地の減額の適用対象となる限度面積は330㎡、減額割合は80%です。

特定事業用宅地等

特定事業用宅地とは、相続開始前に、被相続人やその親族が事業のために使用していた土地で、被相続人の親族が取得したものをいいます。ただし、賃貸のために使用していた場合は、貸付事業用宅地という別区分となるので、適用対象外です。また、相続開始前3年以内に事業が開始された場合も、適用対象外となります。

特定事業用宅地に特例の適用するための要件は、相続税の申告期限まで土地を所有し、事業を継続していることです。

特定事業用宅地の減額の適用対象となる限度面積は400㎡、減額割合は80%です。

特定同族会社事業用宅地等

特定同族会社事業用宅地とは、相続開始前に、一定の法人が事業のために使用していた土地で、被相続人の親族が取得したものをいいます。

ここで一定の法人とは、被相続人と親族が、法人の発行済株式総数または出資総額の50%超を所有している法人をいいます。

特定同族会社事業用宅地に特例の適用するための要件は、土地を取得した親族が、相続税の申告期限まで土地を所有して事業を継続していること、その法人の役員であることです。

特定同族会社事業用宅地等の減額の適用対象となる限度面積は400㎡、減額割合は80%です。

貸付事業用宅地等

貸付事業用宅地とは、相続開始前に、被相続人やその親族が貸付事業のために使用していた土地で、被相続人の親族が取得したものをいいます。相続開始前3年以内に貸付事業が開始された場合は、適用対象外となります。

貸付事業用宅地に特例を適用するための要件は、相続税の申告期限まで土地を保有すること、貸付事業を継続することです。

貸付事業用宅地等の減額の適用対象となる限度面積は200㎡、減額割合は50%です。

その他共通の適用要件

小規模宅地等の特例を適用するには、相続税の申告書を提出することが要件となります。特例を適用した結果、課税価格が相続税の基礎控除額以下となって、相続税がゼロとなる場合でも、相続税の申告が必要です。

また、この特例の適用をうけるためには、相続税の申告期限までに、土地の遺産分割が確定していなければなりません。ただし、申告期限までに遺産分割が確定していない場合であっても、申告期限後3年以内に遺産分割が行われたならば、適用を受けることができます。

なお、適用対象となる土地が複数ある場合において、特例の適用を選択する土地が、特定居住用宅地と、特定事業用宅地または特定同族会社事業用宅地である場合、特定居住用宅地は330㎡まで、特定事業用宅地および特定同族会社事業用宅地は400㎡までとなり、2つの特例を併用して適用することができます。すなわち、限度面積は合計730㎡まで拡大します。

これに対して、貸付事業用宅地を選択する場合には、一定の調整計算が必要となります。