はじめに

遺言とは、人の死亡後の法律関係を定める意思表示のことです。遺言者が死亡したときに、その効力が発生します。満15歳以上で正常な意思能力がある人であれば、遺言を書くことができます。今回は、遺言の作成方法と遺留分について解説いたします。

遺言

遺言とは、人の死亡後の法律関係を定める意思表示のことです。遺言者が死亡したときに、その効力が発生します。満15歳以上で正常な意思能力がある人であれば、遺言を書くことができます。

遺言では、特定の相続人の相続分を多くしたり、財産ごとにだれに相続させるのかを指定したりすることができます。また、お世話になった家政婦さんなど、法定相続人以外の人に財産を渡すこともできます。

ただし、遺言の作成方法は法律で決められています。それに従わなければ、その遺言の内容が無効となってしまいます。

作成方法には、自筆証書遺言、公正証書遺言、秘密証書遺言の3種類があります。

自筆証書遺言

自筆証書遺言は、遺言者が全文、日付および氏名を自筆して押印する方法のことをいいます。日付や氏名を必ず書くことが必要で、書いていないものは無効となります。証人や立会人は不要です。

遺言者が自筆することが必要とされ、パソコンや録音での作成は認められていませんが、パソコンで作成した財産目録を添付したり、銀行通帳のコピーや不動産の登記簿謄本を添付したりすることは認められています。

ただし、自筆証書遺言には検認が必要です。

自筆証書遺言は、それを見つけた人は自ら開封することはできず、家庭裁判所に行って、相続人の立会いのもとで開封しなければなりません。この手続のことを「検認」といいます。これは、遺言書が書き換えられることを防止するために実施するものです。

なお、遺言者が法務局に預けておいた自筆証書遺言については、書き換えられるおそれがないため、検認は不要となります。

公正証書遺言

公正証書遺言は、2人以上の証人が立会って、遺言者が公証人に遺言の内容を口述し、公証人がこれを筆記して、証人に内容を確認したあと、各自署名押印し、公証人が署名押印する方式のことをいいます。作成した遺言書の原本は公証役場に保管されることになります。

立会う証人について制限があり、推定相続人とその配偶者、受遺者とその配偶者など、遺言の内容について利害関係のある人は、証人になることができません。

なお、公正証書遺言には検認は必要ありません。

秘密証書遺言

秘密証書遺言は、遺言者が自ら遺言書を作成して封印し、公証人の前で、これが自分の遺言書であると伝たうえで、公証人と2人以上の証人が署名押印する方式です。秘密証書遺言は検認が必要です。

遺言の効力

遺言は、遺言者が死亡した時点から、その効力が発生します。したがって、遺贈された遺産は、遺産分割の対象にはなりません。

遺言の撤回

遺言は、いつでも何度でも撤回することができます。遺言を書いた後に、遺言者が財産の処分したときは、遺言者が所有する財産と遺言の記載事項が異なることになってしまいますが、その部分について遺言が撤回されたとみなされます。

また、複数の遺言書が存在する場合には、最も日付の新しい遺言書が有効とされ、古い遺言書のうち、新しい遺言書と異なる部分は撤回されたものとみなされます。

遺留分

【1】 遺留分とは

遺留分とは、相続人に保障されている最低限の遺産の取り分のことです。

たとえば、被相続人が、見知らぬ第三者に遺産のすべてを渡すと遺言書に書いてあったとしても、相続人は最低限度の取り分である遺留分だけは相続することができます。

このような極端な遺言が行われた場合であっても、その遺言が当然に無効になるわけではありません。相続人は、遺留分を下回った部分について現金の支払いを求めることができます。これを遺留分の侵害額請求といいます。

ただし、侵害額請求を行うべき遺贈があったことを知ったときから1年過ぎて請求していなければ、その後は請求できなくなります。また、遺贈があったことを知らなくても、相続開始日から10年を過ぎてしまえば、侵害額請求を行うことができなくなります。

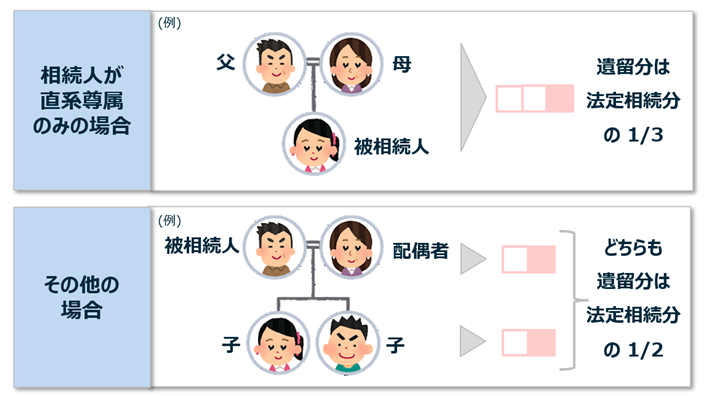

【2】 遺留分の割合

遺留分は、配偶者、子どもまたはその代襲相続人、親に認められています。これらの人を遺留分権利者といいます。兄弟姉妹には遺留分は認められていません。

遺留分は、相続開始日以降であれば自由に放棄することができますが、相続開始前に放棄する場合には、家庭裁判所の許可を受けなければなりません。

【3】 遺留分の割合

遺留分の割合は、配偶者、子どもまたはその代襲相続人の場合、法定相続分の2分の1です。親のみの場合は、法定相続分の3分の1です。

たとえば、相続人が配偶者と子ども2人の場合、配偶者の遺留分は、法定相続分である2分の1の2分の1、つまり、4分の1となりますが、子どもたちの遺留分は、法定相続分である4分の1の2分の1、つまり、8分の1となります。