評価の引下げよりも先に資産を減らすこと

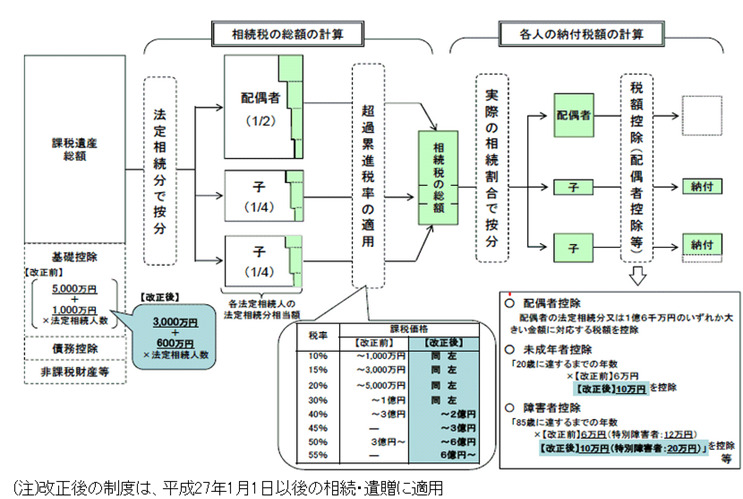

相続では、先に相続税の総額が計算されます。すなわち、正味の相続財産(=資産-非課税財産-債務控除)」から基礎控除額を差し引き、その金額(課税遺産総額)を、民法の法定相続分で分けたと仮定してうえで超過累進税率を適用します。その上で、この相続税総額を実際の相続割合で按分して、各相続人の負担額が決定されることとなります。

したがって、相続税の金額は、相続財産の大きさによって決まることとなり、相続財産の評価が大きければ大きいほど、相続税の負担が重くなります。

【図 相続税の計算方法】

資産家は、税負担を最小化できる方法は何かないかと考えます。そこで、相続税の負担を軽減させる方法、すなわち、相続税対策を検討することとなるのです。

相続税対策の具体的な方法として、相続税の課税対象となる相続財産の評価額を引き下げることは今も昔も重要なテーマです。つまり、同じ価値の財産であっても適用する評価方法によって相続税評価額が異なるため、より評価額の小さくなる資産を保有すべきだということです。例えば、土地に賃貸マンションを建築して評価額を下げる、土地の有効活用が有名な方法です。これは、評価額の高い現金を、評価額の小さくなる賃貸不動産に組み替える節税手法です。これによって、同じ資産価値を維持する(高める)一方で、相続税評価額を下げることが可能となります。

しかし、資産の保有を続けながら、評価額だけを引き下げる方法には一定の限界があります。

そこで、先に考えるべきことは、そもそも相続税の計算対象となる資産を失くしてしまうこと、つまり、相続発生前の段階で相続税の対象となる「相続財産」を贈与によって移転して減らしておくことです。

基本は暦年贈与

資産を減らすための対策として、「暦年贈与」すなわち毎年1人当たり110万円までの非課税枠を利用し、資産の一部を子や孫に移転させておく生前贈与が基本となります。生前贈与の場合、一度にまとめて贈与しても効果的な場合もありますが、小口に分けて何年もかけて暦年贈与した方が節税効果を大きくなります。これによって、二次相続(父から母へ、母から子供へと、 2回分の相続をすること)まで視野に入れて考えれば、トータルでの節税が可能となります。

贈与税は相続税に比べて税率は高いですが、上手に利用すれば使い道は実に多いものです。暦年贈与の基礎控除の枠は、年間一人当たり110万円です。しかし、この基礎控除の非課税枠は毎年繰り返し利用でき、孫など法定相続人以外にも使えます。2015年1月以降は、税率が一部引き下げられることもあり、かなり有効な相続税対策の1つとなります。

例えば、8,000万円の資産を持っている人が、3人の子供と1人の孫に、一人当たり年間110万円の贈与を10年間続けたとしましょう。

| 110万円×4人×10年=4,400万円 8,000万円-4,400万円=3,600万円 |

当初持っていた資産の8,000万円から、贈与した4,400万円を差し引くと、残りは3,600万円。これであれば基礎控除(配偶者と子供3人で5,400万円)の枠内におさまりますから、相続税の支払いが発生しません。

気をつけたいのは、同じ金額の贈与を定期的に数年続けると、計画的な分割贈与とみなされその総額に対して贈与税が課税される可能性があるということです。すなわち、毎年110万円未満の贈与で贈与契約書を作成していない場合、毎年一定額の贈与を続けて行う定期贈与(連年贈与)は、一括贈与とみなされる可能性があることです。

例えば、親が子供名義の預金通帳を作成して、毎年110万円ずつ贈与税のかからない範囲で預金している人が多く見受けられますが、10年間にわたり定期贈与の場合、毎年110万円を受け取る権利を一括で贈与したとして、税務上は数年間の合計額に対して一度に贈与税が課されることがあります。つまり一括贈与すると贈与税が課税させるから、税金がかからないように毎年分割して贈与したと税務署から指摘されるのです。一括贈与の認定を受けると1,100万円に対して贈与税が271万円課税されるので注意が必要です。状況に応じて贈与税額を変える、あるいは、 110万円を超えて贈与を行い贈与税の申告を行うなど、総額に対して課税されないようにする工夫が必要でしょう。

もう一つ注意すべき点は、相続発生前3年間に子供など法定相続人に贈与した資産は、相続財産に加算されることです。この点、孫への贈与は相続の3年以内であっても加算されることはありません。それゆえ、相続が発生しそうな状況であれば、子供ではなく孫へ贈与を行うべきです(孫への贈与は二次相続対策としても有効です。)。

なお、生前贈与は、「特別受益(相続人の中に、被相続人から特別の利益を受けていた者がいる場合、相続財産の前渡しを受けていたものとして、その贈与の価額を相続財産に加算すること。)」として争いの種になることもあるため、これについても注意が必要です。

また、基礎控除の枠内で賄い切れないほど大きな資産がある場合、贈与税を払ってでも贈与額を増やすことも1つの選択肢です。制度的には贈与税は相続税逃れを防ぐため、相続税より高い税負担率となっていますが、贈与金額や受贈者人数によっては節税になる場合があります。これまでは贈与税は、相続税よりも税率が高く税負担が重いと考えられてきましたが、税制改正の後、相続税として課税されるよりも税負担が少なくて済むケースが増えています。特に、子や孫(いずれも20歳以上)に対する贈与に関しては、相続税の改正によって、優遇された税率構造が適用されることになりましたので、積極的に活用すべきでしょう。

さらに、暦年贈与の110万円を超える場合には、教育資金として孫にお金を渡す「教育資金贈与(孫の教育資金を1,500万円まで非課税で贈与できる制度)」や婚姻20年以上の夫婦間の「贈与税の配偶者控除(居住用不動産又はその取得のための資金を2,000万円まで非課税で贈与できる制度)」という特例が利用できます。これらも積極的に活用すべきでしょう。

ただし、一般的に短期間の集中的な贈与を行う場合、1人に対して贈与する金額を増やすよりも、金額は変えずに贈与する人数を増やしたほうが効果があるとされています。いずれにしても、受贈者人数、金額の設定には税理士のアドバイスを聞いたほうがよいでしょう。

| 【参考】相続税の計算方法 課税される遺産総額を算出し(=遺産総額-基礎控除額)、法定相続分に応じて、各相続人の取得金額を求めます。それを相続税の速算表を使用して、相続税の総額を求めます。 相続税の計算は、以下の手順で行います。例えば、遺産総額:4億8,000万円、法定相続人が妻と子2人のケースを考えます。 1.「課税遺産総額」を求める 遺産総額(4億8,000万円)-基礎控除額(3,000万円+600万円×3人) =課税遺産総額(4億3,200万円) 2.「法定相続分に応じた取得金額」を求める 課税遺産総額 法定相続分 法定相続分に応じた取得金額 妻の分 4億3,200万円×1/2= 2億1,600万円 子の分 4億3,200万円×1/2 × 1/2= 1億800万円 子の分 4億3,200万円×1/2 × 1/2= 1億800万円 3.「相続税の速算表」を使用して、「相続税の総額」を求める 妻の分: 2億1,600万円×45%-2,700万円=7,020万円 子の分: 1億800万円×40%- 1,700万円=2,620万円 子の分: 1億800万円×40%- 1,700万円=2,620万円 各相続人の法定相続分に応じた相続税の総額 7,020万円+2,620万円+2,620万円 = 1億2,260万円 4.各人の納付税額(法定相続割合で遺産をもらったとする場合) 妻の分 法定相続分(1/2)までは配偶者の税額軽減により 0円 子の分 法定相続分(1/4)だから1億2,260万円 × 1/4 = 3,065万円 子の分 法定相続分(1/4)だから1億2,260万円 × 1/4= 3,065万円 ■相続税の税率表(平成27年1月1日以降) 課税遺産総額 税率 控除額 (万円) 1,000万円以下 10% ー 3,000万円以下 15% 50 5,000万円以下 20% 200 1億円以下 30% 700 2億円以下 40% 1,700 3億円以下 45% 2,700 6億円以下 50% 4,200 6億円超 55% 7,200 |

地主の相続税対策は慎重に

地主にとっての従来の相続対策は、土地を売らずに持ち続けることでした。例えば、先祖伝来の土地を次世代に引継がせることばかりに関心が向かい、そこから収益を得るという基本的な論点には関心が無かったのです。それゆえ、建築費用、借入金利息や家賃収入といった不動産の投資利回りにあまり注意が払われていませんでした。

不動産投資と言えば、相続税対策の王道です。預金や上場株式などの場合は、その額面や時価100%が相続税評価額となりますが、不動産には様々な特例があり、その相続税評価額を時価よりも低く抑えることができます。例えば、 1億円(時価)で売れる土地でも、相続税評価額は7,000万から8,000万円と言われます。借家権や借地権に応じて評価が下がる賃貸マンション・アパート経営も相続税対策の一つ選択肢となります。

しかし、不動産は時価が値下がりするリスクを伴います。また、マンション・アパートの家賃収入についても、人口減少の現代、相当条件の良い立地になければ、将来的に安定した収益を期待することはできません。また、その賃貸不動産の経営を止めて現金化しようと思っても、買い手がなかなか見つからない可能性もあります。

そもそも土地の有効活用は、相続税対策ではなく土地への「投資」です。それゆえ、投資収益性の観点から、賃貸マンション・アパートや有料老人ホームの建築という投資を実行するのです。建物を建築したことによって、どれだけ収益を獲得することができ、どれだけの収益性を生み出すことができたのかという投資回収計算を行わなければなりません。

しかし、従来の相続税対策では、融資に積極的な金融機関からの勧めに従い、利回りを無視して必要以上に豪華なマンションを建築した結果、借入金を返すことができなくなり、資産を失ってしまうという悲惨な結果をもたらすケースが多くみられました。安易な節税対策は取り返しがつかなくなります。

土地に建物を建築するという地主の相続税対策を実行する際には、投資収益性の慎重に予測したうえで、予測が外れたときのことも考えなければなりません。賃貸不動産の保有は節税というメリットだけでなく、時価の下落というデメリットが伴うのです。

一気に相続対策を完了できる相続時精算課税制度

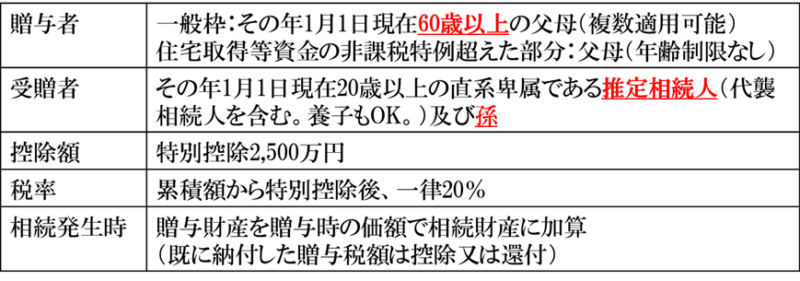

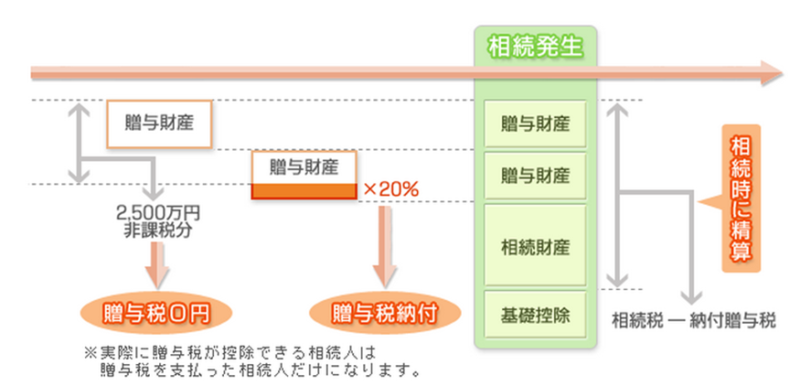

相続時精算課税制度とは、親の資産を子供の世代に円滑に気づかせるための制度であり、60歳以上の親から20歳以上の子供または孫への贈与に限り、 2,500万円までは贈与税がかからないという制度です。2,500万円を超える部分については20%の贈与税が課税され、その贈与者が亡くなった場合には、その贈与資産の贈与時の価額と相続財産の価額を合算して、相続税として精算(納付した贈与税額については相続税額から控除)されることになります。

相続時精算課税制度は、選択制ですから、例えば、父からの贈与については選択するけれども、母からの贈与には選択しない(暦年贈与を適用する)ことができます。ただし、一度選択したら中止することはできません。

生前贈与の対象となる資産、例えば非上場株式であれば、その株価を贈与時の評価額に固定することができますから、株価上昇時には、税負担の増加を贈与時の水準に止めることができます。すなわち、相続発生後には、贈与時点での相続税評価額がプラスされるので、贈与時から相続発生時の間に評価額が上がったとしても、相続財産に加算されるのは贈与時の評価額になるため、贈与後の評価額の上昇については相続税額に影響しないのです。これが、相続時精算課税制度の最も大きなメリットといえましょう。

価値上昇が予想される資産としては非上場株式が代表的ですが、生前贈与することによって配当金を子供や孫の世代に対して支払うことによって資産を早期移転させることができます。これは子供や孫に相続税の納税資金を準備させる対策としても有効です。

また、賃貸不動産のように家賃収入が上がるものについてもメリットがあり、賃貸不動産を生前贈与することによって、子どもや孫世代に将来の収益力を移転すること、納税資金を準備させることが可能となり、株式と同様の効果を得ることができるわけです。

このように、将来資産価値が上がる見込みのものや、将来収益を生み出すものを生前に贈与することにより将来の資産価値の上昇分や将来収益力を生前に子供や孫に移転することができるため、相続時精算課税制度は相続税対策と納税資金対策に有利な制度といえます。

もちろん、デフレ経済の今日、資産価値の上昇が見込まれる資産を見つける事は容易ではありません。この点については、相続税評価額と市場時価との差額が大きい不動産を活用することが一般的です。すなわち、相続税評価額で一気に無税で贈与して、子供や孫が時価で売却するという手法です。

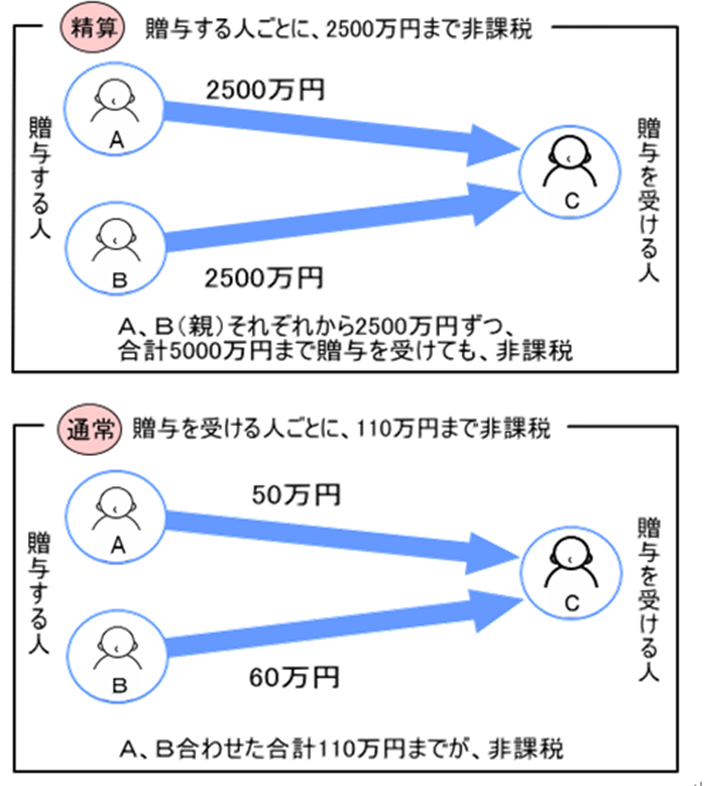

暦年課税と相続時精算課税を比較しますと、最大の違いは、暦年贈与が死ぬまで生前贈与を続けることができるのに対して、相続時精算課税は2,500万円の非課税枠を使いきるまでしか使えないという点です。

当面の税負担は暦年課税方式よりも軽くなりますが、相続発生時に相続税を支払わなくてはなりません。すなわち、この制度を利用した生前贈与を行った場合であっても、相続のときには相続時精算課税制度によって贈与した財産も相続財産に含めなければならないということです。ただし、生前贈与の際に支払った贈与税は、相続のときの相続税から控除することができますので、税金を二重に払うようなことはありません。

注意すべき点としては、暦年贈与は、その非課税枠が「受贈者」が贈与を受ける資産が1年間でトータル110万円という制約があるのに対して、相続時精算課税は、「贈与者」が贈与を行う資産がそれぞれ2,500万円までという制約となっている点です。したがって、父と母がそれぞれ2,500万円を相続時精算課税で贈与する場合、一人の子供に合計5,000万円の資産が非課税で移転されることになります。

【図 贈与者と受贈者の違い】

以上をまとめますと、相続時精算課税制度は単なる資産の先渡し・税金の後払い制度であるといえます。相続税対策と納税資金対策に大きな効果を享受できる制度ではありますが、贈与に伴う2,500万円の控除額は贈与税の非課税枠ではなく、生前に資産を早期移転できる特別な控除額にしかすぎないという点には注意しておくべきでしょう。

【図 相続時精算課税制度のイメージ】

【表 暦年課税と相続時精算課税の比較】

| 暦年課税 | 相続時精算課税制度 | |

| 贈与税の計算 | (贈与額-110万円)×累進税率 累進税率は10~50%の6段階 | (贈与額-2,500万円)×20%(一定) |

| 適用条件 | 誰でも適用できる。 | 60歳以上の親から20歳以上の子供又は孫への贈与において適用できる。 |

| 相続税との関係 | 相続税とは切り離して計算 (ただし、相続開始前3年以内の贈与は相続税の課税価格に加算。) | 相続税の計算時に贈与税は精算される。精算時の贈与財産の評価は相続時ではなく贈与時の時価となる。 |

| 贈与税の納税 | 暦年単位(1月1日~12月31日)で計算して納税する。 | 特別控除2,500万円を超えた贈与時ごとに納税し、相続時に精算する。 |

| 相続税の節税効果 | 贈与税の基礎控除(110万円)は毎年使え、非課税となる。相続時も相続税の対象外となる。 | 相続時に相続財産と合算する贈与財産の価額は贈与時の時価なので、相続時に評価が上がっているものを贈与すると相続財産の圧縮することができるため、節税効果がある。 |

| 大型贈与の可能性 | 数年にわたり多人数に行えば大型の贈与が可能となる。 | 2,500万円の特別控除があり、大型の贈与を行いやすい。 |

| 制度の移行 | 暦年課税から、相続時精算課税制度への移行は可能。 | 相続時精算課税制度を選択した後で暦年課税への移行は不可能。 |

不動産投資による評価額の引下げ

資産を「現金」として持っていても評価引下げによる相続税対策を実行することはできません。しかし、「不動産」として持っていれば、評価を引下げることができます。

相続税の節税対策の中で最も効果があるのが不動産の保有です。遺産となる現金を土地や建物に変えることで、その評価額を大きく減らすことができます。

土地の評価を例に挙げれば、宅地の評価額は、市街地であれば「路線価」で計算されます。この路線価は実勢価格(=市場価格)の70から80%程度と言われており、実際の宅地を1億円で買ったとしても、通常、相続税評価額は7,000万円から8,000万円程度となります。

路線価が定められていない地域では、宅地の固定資産税評価額に一定の倍率をかけて評価額を計算します。

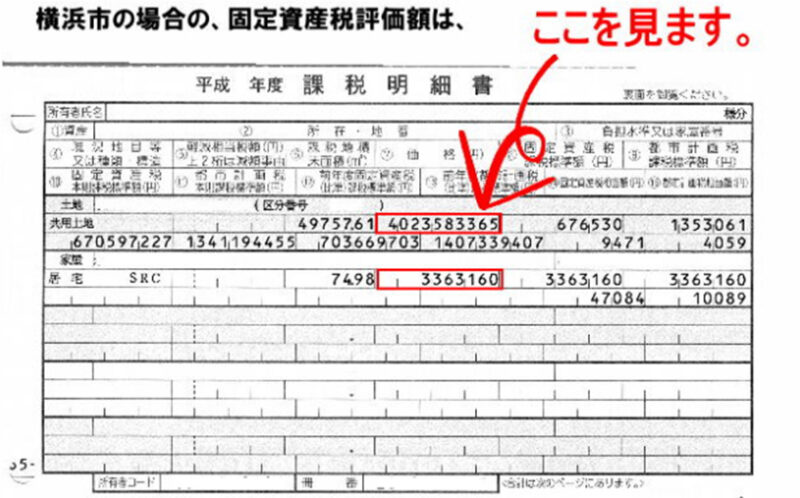

また、自宅家屋の相続税評価額は「固定資産税評価額」で計算されます。この評価額は、毎年、各都道府県の役所から送られてくる納税通知書(課税明細書)に記載されている「課税標準額」で確認することができます。

【図 固定資産税の課税明細書】

路線価は毎年、固定資産税評価額は3年に1度、それぞれ見直しされるため定期的にチェックして、保有している不動産のおおよその評価額を把握しておくことが重要です。

日本では、相続される資産の約50%を不動産が占めているという統計データがあります。とすれば、相続税額は不動産の評価によって決まると言っても過言ではありません。それだけに、不動産をうまく活用すれば、相続において節税できる可能性が大きくなります。

例えば、更地を持っている場合はどうでしょうか。もし、そこに賃貸マンション・アパート建てると、その土地は更地から「貸家建付地」となり、評価を引下げることができます。これは、土地の借主に「借地権」が発生するため、土地の所有者といえども自由に処分できなくなり、また、処分する際にも立ち退き料の支払いが発生しますので、その分だけ価値が減額されるからです。

また、マンションやアパートの建物の固定資産税評価額も、時間が経てば経つほど低くなるので、さらなる節税が期待できます。

例えば、現金5,000万円と相続税評価額5,000万円の更地(空き地)を保有しているケースを想定してみましょう。このような場合、空き地になっている自分の土地に賃貸アパートを建てることによって節税することが可能となります。

すなわち、5,000万円で建物を建築します。固定資産税評価額は建築費の概ね5割、借家権割合は30%です。したがって建物の相続税評価額は、5,000万円×50%×(1-30%)=1,750万円となります。

一方、土地については貸家建付地となりますので、借地権割合が60%の地域であれば、以下のように評価は約2割引き下がります。

5,000万円×(1-借地権割合60%×借家権割合30%)=4,100万円

このように、更地にアパートを建てることによって1億円あった資産は5,850万円(=1,750万円+4,100万円)まで行き下げることができます。すなわち、4,150万円の評価引き下げによって、税負担を大きく軽減するできるのです。

【表 アパート建築による節税効果】

| 現在 | アパート建設 | |

| 相続税評価額 | 現金5,000万円 | 建物1,750万円 |

| 土地(更地、空き地)5,000万円 | 土地4,100万円 | |

| 合計1億円 | 合計5,850万円 |

このように不動産活用によって節税効果を享受できますが、不動産保有にはリスクが伴う点にも注意が必要です。すなわち、不動産の市場価格が値下がりして価値が下落するリスクがあることです。

建物が古くなれば、空室率が高くなったり賃料の引き下げを余儀なくされたりするなど、資産価値自体が大きく目減りする可能性が伴います。例えば、銀行融資でアパート経営を始めたとしましょう。思い通り相続税評価額を引き下げることができ、そのうえ家賃収入があるため、当初は借入金を完済する勢いになるでしょう。しかし、地価が一転して急落した場合、保有する不動産の資産価値と家賃収入も下落することになります。最悪の場合、家賃収入で借入金を返済することができず、資金繰りに行き詰まる事態にも陥ります。そうなってしまっては大きな損失を被ることになります。

また、相続の際には、遺産分割のために現金化しようと思っても、不動産の売却は容易ではないため、納税資金の調達に苦労する虞がある点にも注意しておく必要があるでしょう。